![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

Стоит ли инвестировать в Сегежу сейчас? Разбор финансовых показателей

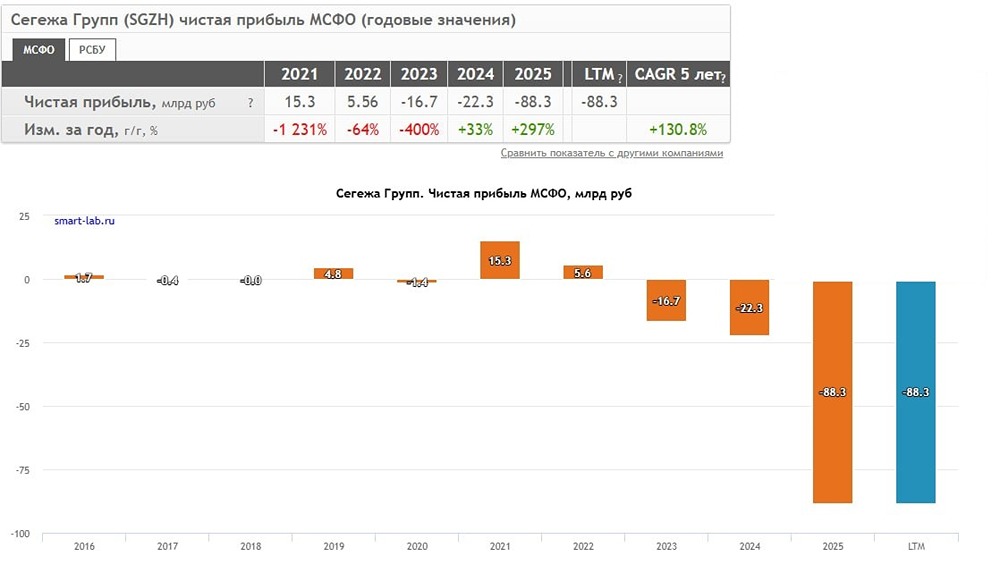

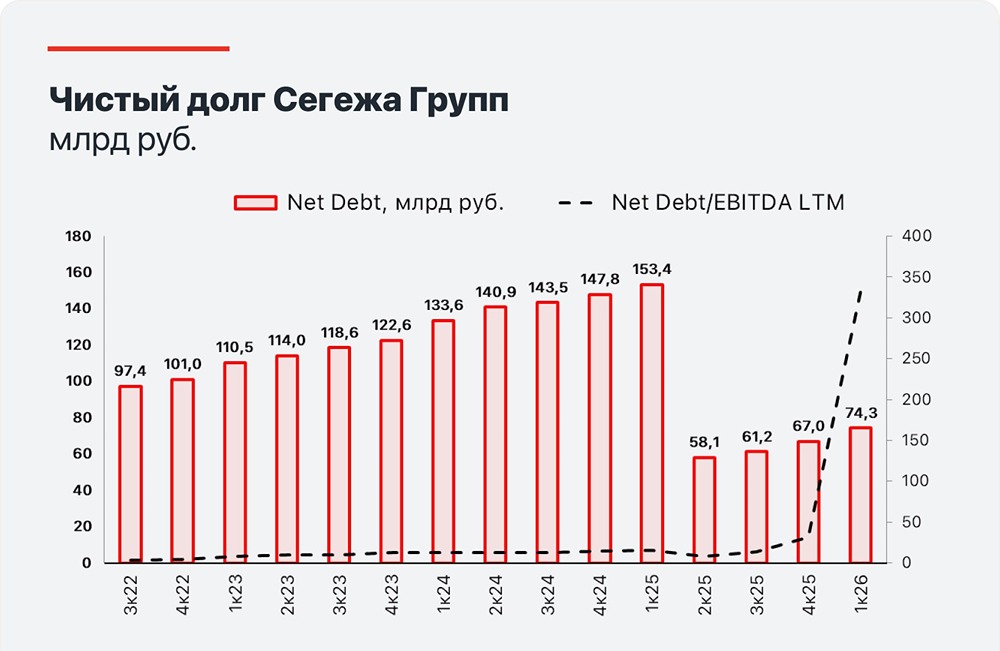

Сегежа: заложник обстоятельств Друзья, сегодня мы рассмотрим финансовые результаты ведущего российского лесопромышленного холдинга Сегежа за 9 месяцев 2025 года и проанализируем ситуацию в отрасли. Финансовые результаты: - Выручка: 68,3 млрд руб. (-10% г/г) - Скорректированная OIBDA: 3,1 млрд руб. (-63% г/г) - Чистый убыток: -19,5 млрд руб. (+31% г/г) Выручка компании снизилась на 10% до 68,3 млрд руб. Это связано с падением объемов продаж, слабой динамикой цен на пиломатериалы и укреплением рубля. Показатель скорректированной OIBDA сократился на 63% до 3,1 млрд руб. Чистый убыток составил -19,5 млрд руб. Продажи: - Пиломатериалы: -7% г/г - Упаковка: -15% г/г - Заготовка круглого леса: -8% г/г Чистый долг компании снизился с 143,4 до 61,2 млрд руб. Это произошло благодаря допэмиссии во втором квартале 2025 года на 113 млрд руб., что позволило снизить процентные расходы в третьем квартале. Процентные расходы за 9 месяцев составили 20,5 млрд руб., что больше прошлогоднего показателя на 2,2 млрд руб. Свободный денежный поток (FCF) оказался убыточным и составил -24,8 млрд руб. Показатель ND/OIBDA вырос до 27x. Ситуация в отрасли: По данным Рослесинфорга, заготовка древесины в России сократилась на 9% до 121,6 млн куб. м. Это связано с санкционным давлением и потерей европейских рынков. Укрепление рубля также негативно сказалось на экспортных продажах, которые составляют две трети выручки Сегежи. В результате экспорт упал на 9% г/г. В целом, лесопромышленный сектор в России испытывает спад: объемы лесозаготовки, производства пиломатериалов и древесины сокращаются. Вырубка древесины упала на 12-13% по сравнению с предыдущими годами, а эксперты прогнозируют дальнейшее снижение до 170 млн м³. Несмотря на увеличение поставок продукции в Китай по Северному морскому пути в 4 раза, цены на реализацию в юанях остаются низкими из-за стагнации рынка недвижимости в КНР. Выводы: Лесная промышленность России продолжает стагнировать из-за внешних и внутренних факторов: - Жесткая денежно-кредитная политика увеличивает себестоимость и усложняет заемное финансирование. - Укрепление рубля снижает рентабельность экспортных продаж. - Неблагоприятная ситуация на рынке Китая, ключевого экспортного партнера. Сегежа оказалась в сложной ситуации из-за этих факторов. Чтобы избежать дефолта летом 2025 года, компания провела допэмиссию для снижения долга. Однако, несмотря на это, долг остался высоким, а текущая конъюнктура не позволяет компании развиваться. Компания вынуждена контролировать затраты, снижать себестоимость и закрывать неэффективные активы в Сибири. О росте речи не идет — пока задача — просто выжить. На основе финансовых результатов и внешних факторов можно сделать вывод, что акции Сегежи сейчас не являются привлекательным инвестиционным инструментом. Однако облигации компании могут быть альтернативным вариантом для инвесторов. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР