![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

Когда стоит ожидать восстановления спроса на продукцию Сегежи и улучшения финансовых показателей?

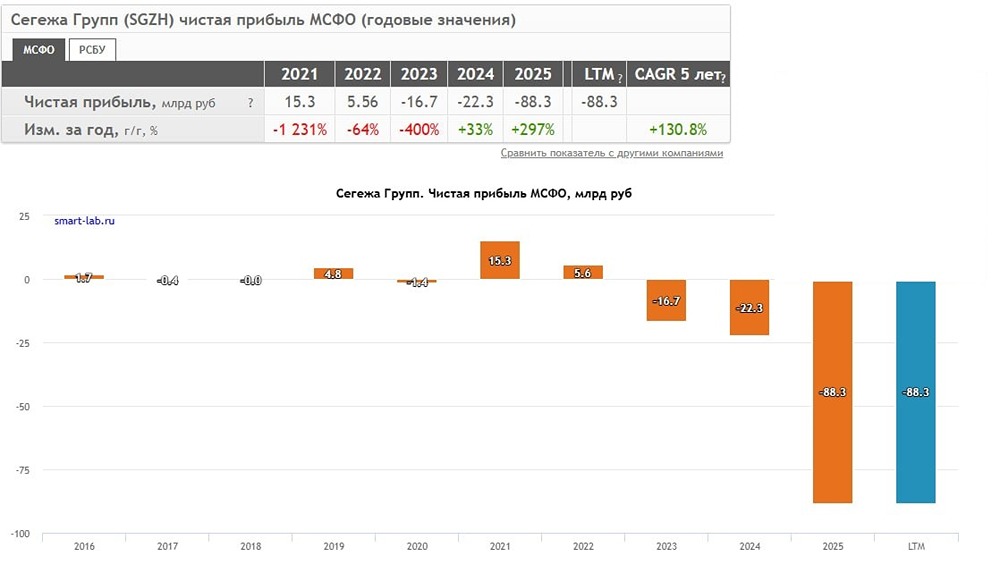

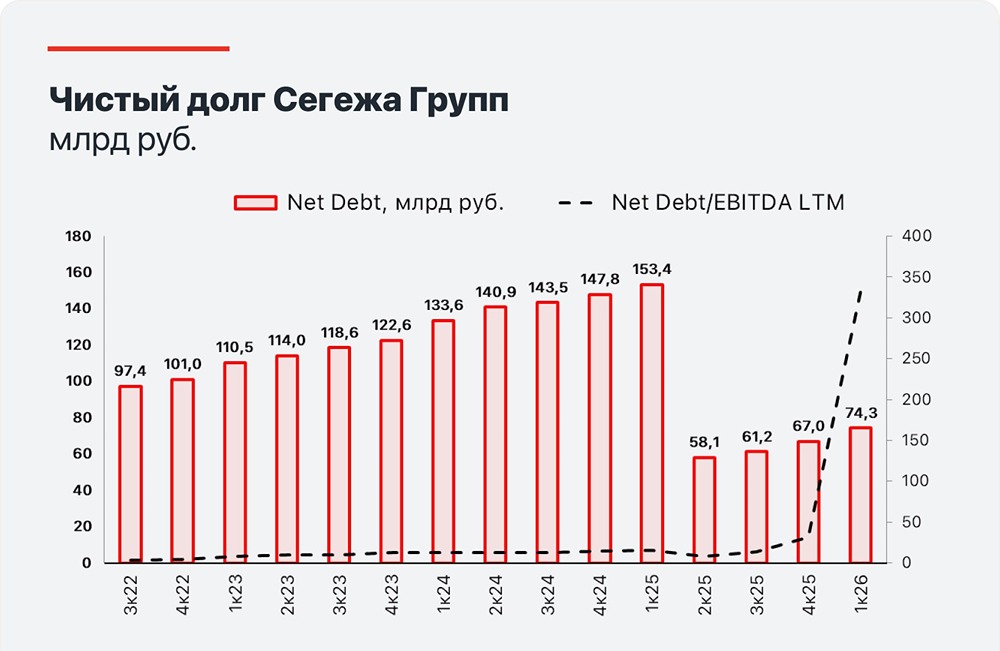

Анализ результатов за II квартал 2025 года ▫️ Капитализация: 124 млрд ₽ ▫️ Выручка TTM: 97,8 млрд ₽ ▫️ Операционный убыток TTM: 13,2 млрд ₽ ▫️ Чистый убыток TTM: 34,6 млрд ₽ ▫️ Скорректированный убыток TTM: 29,9 млрд ₽ 🔹 Благодаря допэмиссии на 113 млрд ₽ чистый долг снизился до 58,1 млрд ₽. Это улучшило финансовое положение компании и стало позитивным сигналом для держателей облигаций. 🔹 Привлечение средств завершилось 2 июня 2025 года. Процентные расходы во II квартале составили 8,1 млрд ₽, но уже в III квартале они должны сократиться до 3 млрд ₽ в квартал. 🔹 II квартал 2025-го завершился убытком почти в 15 млрд ₽ (против 4,3 млрд ₽ годом ранее). 5,6 млрд ₽ составили разовые расходы на реорганизацию. В III квартале чистый убыток, вероятно, не превысит 5 млрд ₽ при сохранении текущей рыночной ситуации. С 4 квартала 2022-го компания не получала операционной прибыли, а валовая прибыль упала на 67,4% по сравнению с прошлым годом. 🔹 Реорганизация сегмента деревообработки включала консервацию неэффективного завода в Сибири и перераспределение объёмов на заводы с более низкой себестоимостью. Это даст положительный эффект в размере 1 млрд ₽ в год. 🔹 Основные причины слабых результатов - временное падение спроса в сегменте жилищного строительства и сокращение инвестиционных программ у ряда компаний. Стройка формирует около 80% продаж компании, а слабый спрос снижает и цены, и объёмы. Более того, 64,5% выручки приходится на экспорт, который также пострадал из-за укрепления рубля и сокращения инвестиций в недвижимость. В Китае, например, строительство жилья падает с 2020 года, и за январь-июль 2025-го снижение составило 19,5% по сравнению с прошлым годом. 🔹 Компания наращивает производство высокомаржинальной продукции (строганая древесина, CLT-панели, паллеты и брикеты). Её цель — выйти из цикла в более выгодной позиции. Когда дно рынка будет пройдено, появится отложенный спрос, что приведёт к росту цен и объёмов продаж (в России это ожидается в 2026–2027 годах). 🔹 Сейчас загрузка предприятий остаётся на уровне 80–90%, что позволяет удерживать рыночную долю. Главное — чтобы текущая ситуация не затянулась на годы. ❗️ Выводы После допэмиссии и поддержки со стороны АФК «Система» риски для держателей облигаций снизились, а шансы пережить период слабого спроса и низких цен увеличились. Теперь нужно дождаться отложенного спроса, который восстановит финансовые показатели компании. Для выхода в плюс необходимо вернуть выручку хотя бы к уровню 2022 года. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР