![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

Какие перспективы у акций Сегежи Групп и стоит ли инвестировать в них в условиях экономической нестабильности?

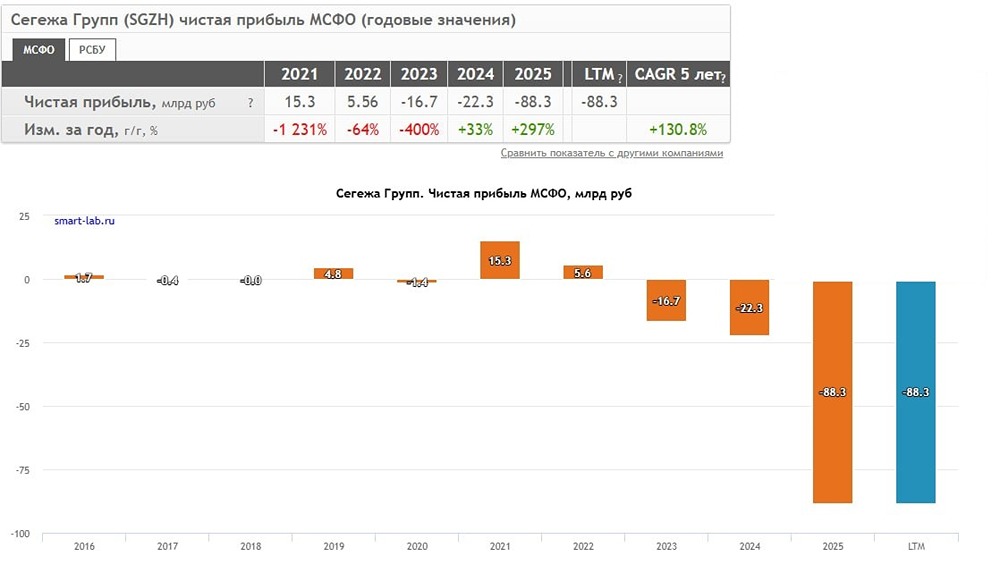

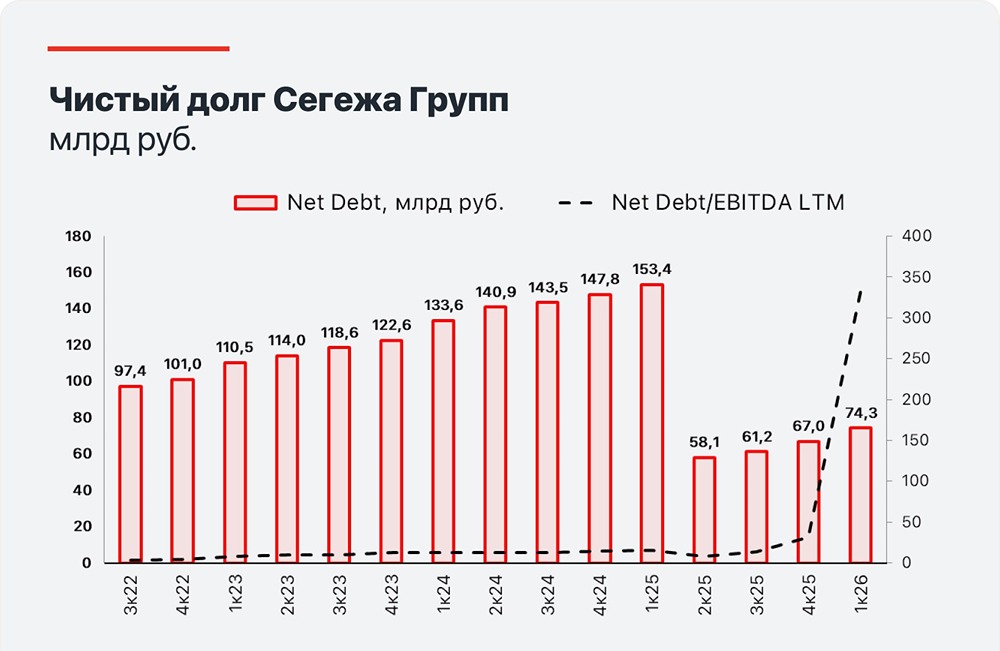

На бонды денег не хватает Сегежа Групп опубликовала МСФО-отчёт за первое полугодие 2025 года. Компания столкнулась с трудностями: спрос на продукцию упал, маржа сократилась, а чистый убыток достиг 21,7 млрд рублей. Однако это не структурный кризис, а лишь отражение текущей экономической ситуации. 🔹 Ключевые цифры отчёта Выручка составила 44,8 млрд рублей, что на 8% меньше, чем в прошлом году. Основной потребитель продукции — строительный сектор, который сейчас находится в спаде. В России новые проекты сократились на 22%, производство цемента — на 9%. В Китае инвестиции в строительство снизились на 11%, новые проекты — на 20%, а складские запасы пиломатериалов — на 16%. OIBDA упала до 2,6 млрд рублей, что на 54% меньше, чем годом ранее. На маржу давят слабый спрос, крепкий рубль и рост себестоимости. Высокая ключевая ставка в России замедляет строительство и корпоративные проекты. Ограничения ЕС и США, а также слабый Китай негативно влияют на рынок фанеры и пиломатериалов. Это временный, но глубокий спад маржи. В сегменте «Деревообработки» OIBDA ушла в минус на 1,27 млрд рублей. Высокомаржинальные направления помогли компании: строганая древесина выросла на 18%, CLT-панели — на 26%, пеллеты и брикеты — в 2,1 раза. Чистый убыток составил 21,7 млрд рублей, что в 2,3 раза больше, чем в прошлом году. Основные причины — обесценение активов на 5,6 млрд рублей и высокие процентные расходы. Убыток на акцию достиг 0,94 рубля. 🔹 Главное событие — допэмиссия на 113 млрд рублей во втором квартале 2025 года. Чистый долг сократился втрое: с 153 млрд до 58 млрд рублей. Средняя ставка составила 15,3%, а срок — 2,5 года. Компания разместила облигации на 7 млрд рублей (23,5%) и выпустила облигации в юанях на 650 млн (13%). Юани не были привлечены спекулятивно. Акционерская поддержка от АФК Система также сыграла свою роль. Сейчас для компании важны рынки и стратегия. Диверсификация экспортных направлений помогает, но не решает всех проблем. Фанера активно продаётся в Турции (в 4 раза больше, чем раньше), а также на новых рынках, таких как Израиль и MENA. Упаковка отправляется на Ближний Восток. Пиломатериалы поставляются федеральным сетям, а также планируется открытие нового склада в Подмосковье. Компания увеличивает долю продукции с высокой добавленной стоимостью, фокусируясь на CLT, пеллетах и строганой древесине. CAPEX остаётся под контролем, сократившись на 7% по сравнению с прошлым годом. Реорганизация убыточной «Деревообработки» включает консервацию завода в Сибири и перераспределение мощностей на более эффективные площадки, что позволит сэкономить более 1 млрд рублей к 2026 году. 🔹 Драйверы восстановления и устойчивости: ▫️ Отложенный спрос на жильё и промышленные объекты в России. ▫️ Низкие мировые запасы пиломатериалов. ▫️ Расширение рынков и высокомаржинальных продуктов. ▫️ Сильная поддержка акционера и снижение долга. Команда менеджмента усилилась. В июне компанию возглавил новый CEO с большим опытом в лесоперерабатывающей отрасли. Также сменился CFO, который завершил сделку по докапитализации. Его место занял специалист с опытом оптимизации и трансформации бизнеса. ❗️ В итоге компания сокращает долг, укрепляет баланс и фокусируется на премиальных продуктах и экспорте. 2025 год — время адаптации, а 2026–2027 годы могут стать периодом восстановления роста при снижении ставок. Более подробно об отчёте и перспективах можно узнать на нашем сайте. Что касается облигаций, то пока ситуация выглядит стабильной. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: NZT Rusfond

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР