![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

Стоит ли инвестировать в Сегежу на фоне растущего долга и снижающейся прибыли?

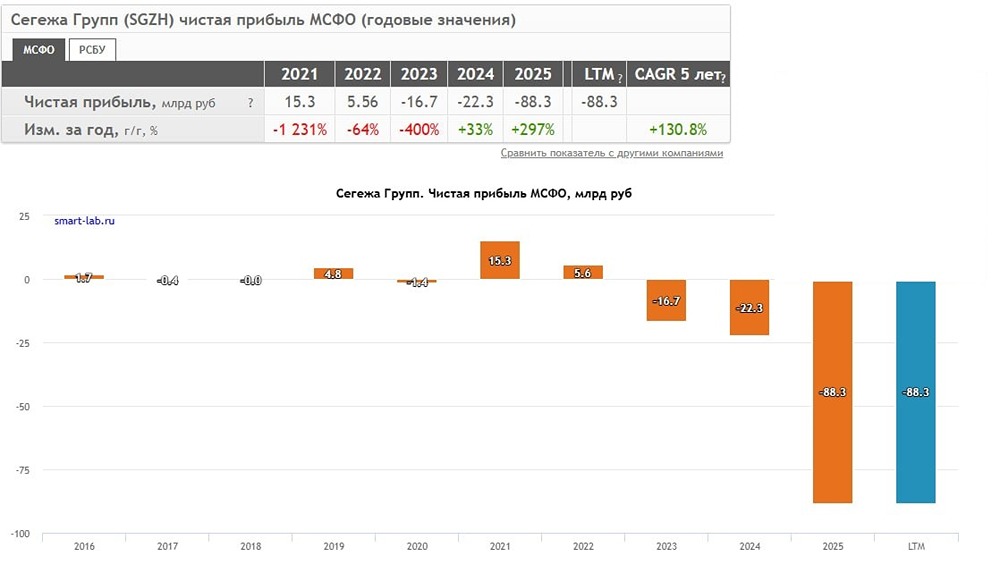

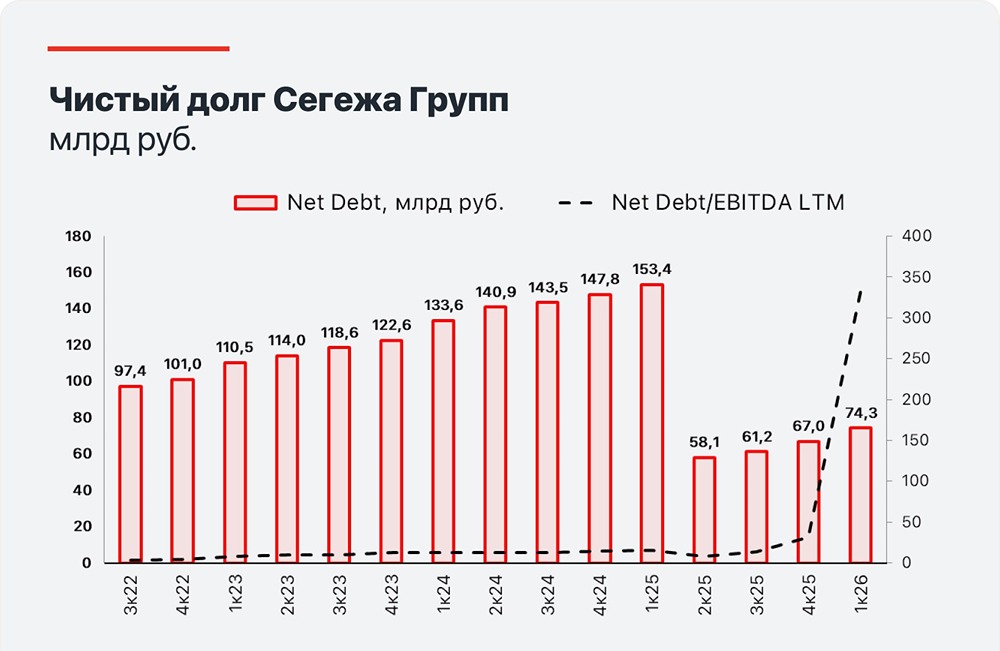

Есть ли перспективы? Перспектив не видно. Рост от минимумов - это результат спекуляций в телеграм-каналах. Основные моменты: 🔹 На конец 2024 года долг компании составлял 153,5 млрд рублей. В рамках допэмиссии удалось привлечь 113 млрд рублей. Долг должен был уменьшиться до 40,5 млрд рублей, но на 30 июня 2025 года он составил 58 млрд рублей. За полгода компания взяла дополнительно 18 млрд рублей займов. 🔹 Операционная прибыль (OIBDA) за второй квартал 2025 года — 506 млн рублей. Это рекордно низкие показатели по сравнению с 2024 годом. 🔹 Даже с учётом «улучшенной» после допэмиссии долговой нагрузки, компании не хватает прибыли для покрытия процентных выплат по долгу, не говоря уже о погашении самого долга. Поэтому компания вынуждена брать новые займы. Возможно, компании потребуется новая эмиссия акций. Но кто её купит на этот раз? С текущим темпом и результатами бизнеса у компании есть запас времени примерно на год-полтора. Поэтому мы не видим существенных рисков для удержания валютных облигаций Сегежи до конца текущего года. Позитивные сценарии: ▫️ Снижение процентной ставки быстрее ожиданий, что снизит процентные расходы по долгу. ▫️ Ослабление санкций и возобновление экспортных поставок российского ЛПК. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: InveStory

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР