![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

Что изменилось после допэмиссии Сегежи: краткосрочные плюсы и долгосрочные риски

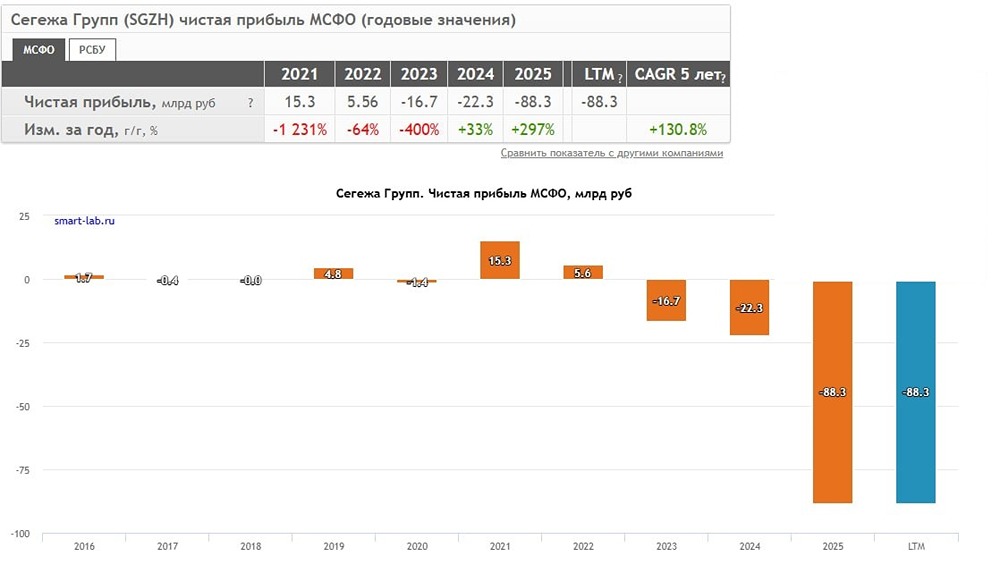

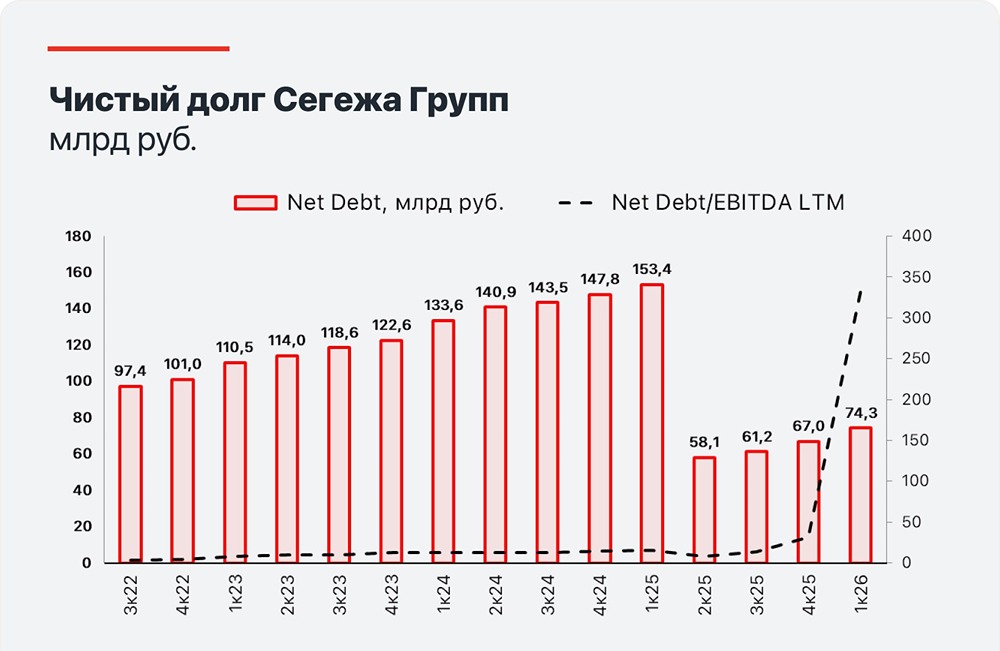

Стоит ли покупать акции Сегежи после допэмиссии? Я не сразу узнал, что Сегежа провела допэмиссию. Давайте разберёмся, как это повлияло на компанию и стоит ли покупать её акции. В ходе допэмиссии Сегежа привлекла 113 млрд рублей. Бумаги продавались по закрытой подписке по цене 1,8 рубля за штуку, общий объём продаж составил 62,76 млрд акций. До допэмиссии акционерный капитал компании составлял 15,69 млрд акций. Таким образом, объём допэмиссии в 4 раза превысил акционерный капитал. Насколько размылась доля акционеров, можно посчитать самостоятельно. Изначально планировалось привлечь около 101 млрд рублей, но в итоге менеджмент решил увеличить сумму. До допэмиссии структура акционеров выглядела так: ✔️ АФК Система – 62,2% акций ✔️ топ-менеджмент – 4% ✔️ free-float – 24,25% Новый состав акционеров пока неизвестен, но АФК Система сохранила контрольный пакет. В число акционеров также вошли Сбербанк, ВТБ, Альфа-банк и МКБ. Привлечённые средства пойдут на погашение займов и процентов. Чистый долг холдинга на 31 декабря 2024 года составлял 147,9 млрд рублей. После допэмиссии долг сократится в три раза. В краткосрочной и среднесрочной перспективе это позитивный шаг. Однако в долгосрочной перспективе возникают вопросы. Проблемы Сегежи остаются: 1. Объём долга и процентные платежи сократились, но всё равно составляют значительную часть валовой прибыли. 2. На операционном уровне компания остаётся убыточной из-за дорогой логистики и высокой себестоимости продукции. 3. Будущее Сегежи в среднесрочной и долгосрочной перспективе туманно. Основная прибыль компании приходилась на экспорт в Европу. Даже если СВО завершится и санкции будут сняты, Европа вряд ли откроет премиальные рынки для компании. 4. На налаживание экспорта и логистики потребуется время, за которое долг может вырасти. ЦБ РФ вряд ли снизит ключевую ставку до однозначного значения в ближайшие два года, что увеличит процентные платежи. 5. Нового сырьевого суперцикла придётся ждать ещё несколько лет. Не стоит забывать, что допэмиссия размыла долю акционеров в пять раз. Это означает, что стоимость компании должна быть как минимум в пять раз ниже текущей. Восстановление капитализации может занять годы, а рынок не всегда ведёт себя предсказуемо. Я не понимаю, почему цена акций Сегежи выросла. Фундаментально здесь нет никаких идей. Источник: Инвестор Альфа

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

administrator

[mondiara.com](https://mondiara.com) - больше, чем социальная сеть. [mondiara.com](https://mondiara.com) - твой лучший друг в мире инвестиций.