![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

Обзор и разбор отчёта компании Сегежа за 2024 год

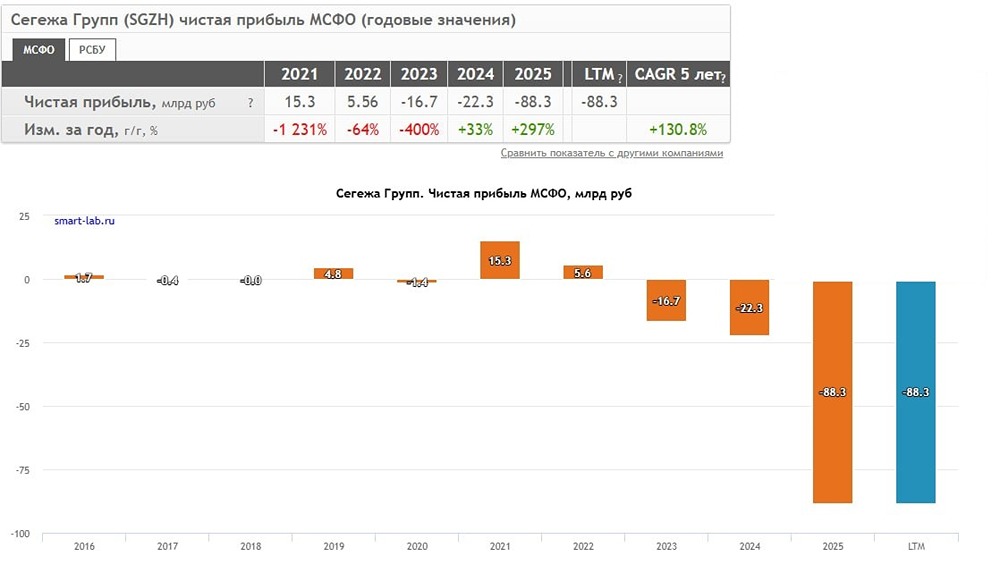

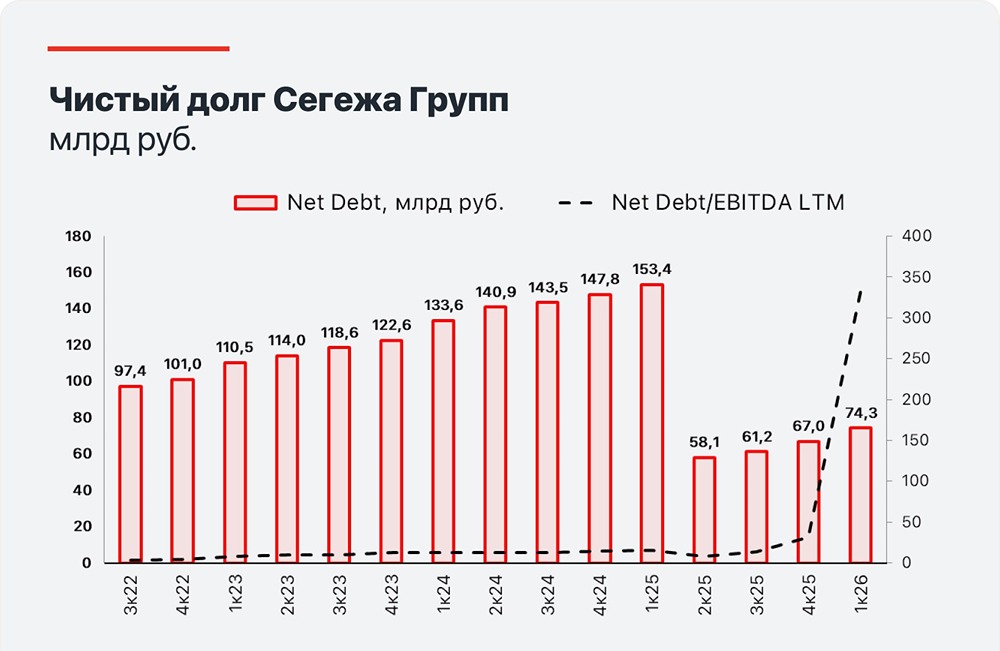

Разбор отчёта Сегежа в 2024 году [увеличила](https://segezha-group.com/investors/report/financial-results/) выручку на 15.1% г/г, убыток вырос до 22.3 млрд против убытка 16.8 млрд годом ранее. Оибда прибавила 8% до 10 млрд. Чистый долг составил 147.9 млрд. Netdebt/Oibda ушел к 14,8х. Процентные расходы в 2,6 раз больше оибды. Обращаю внимание, что это итоги года. Прошло уже 4 месяца 2025, а допка еще не выпущена и долги еще не закрыты. Долги продолжают нарастать снежным комом и тех 113 млрд может не хватить для нормального функционирования. По моим расчетам, может сложиться ситуация, что Оибды опять будет хватать лишь на проценты, что опять будет давить Сегежу в водоворот кредитов. Лишь возврат на рынок ЕС сможет исправить ситуацию, но это будет не быстро и не столь рентабельно, как было в 2021. Если будет вообще. Проблема операционного убытка, на который не влияют процентные расходы, тоже остается. Компания абсолютно не привлекательна по текущим, даже если вернется на рынок ЕС с ценами 2021 года. Время играет против компании. Все еще считаю адекватной цену около 50 копеек. Источник: https://t.me/+_-ax8S769hwwZjMy

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ