![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

Акции РусАгро показывает рост: анализ операционных результатов и оценка потенциала

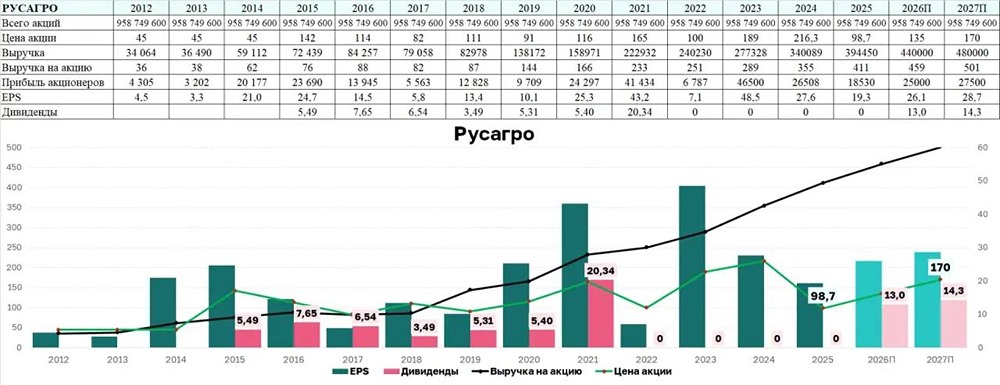

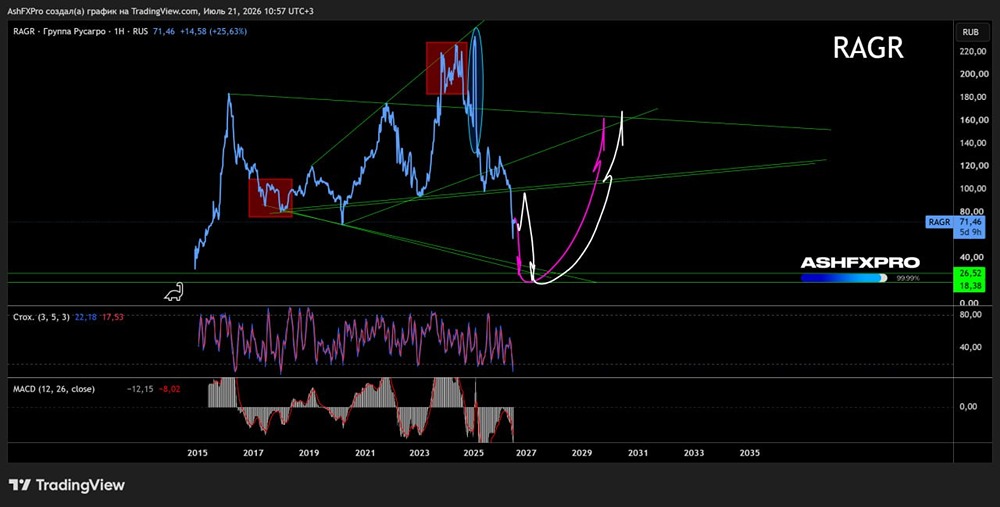

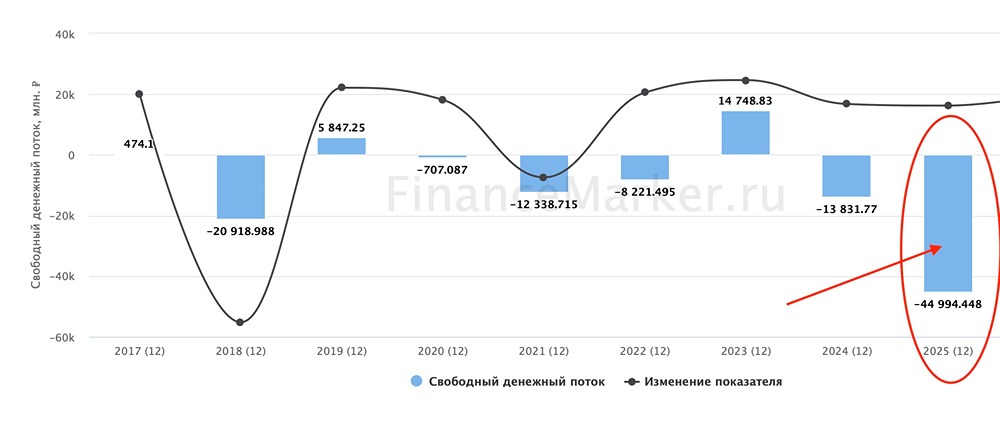

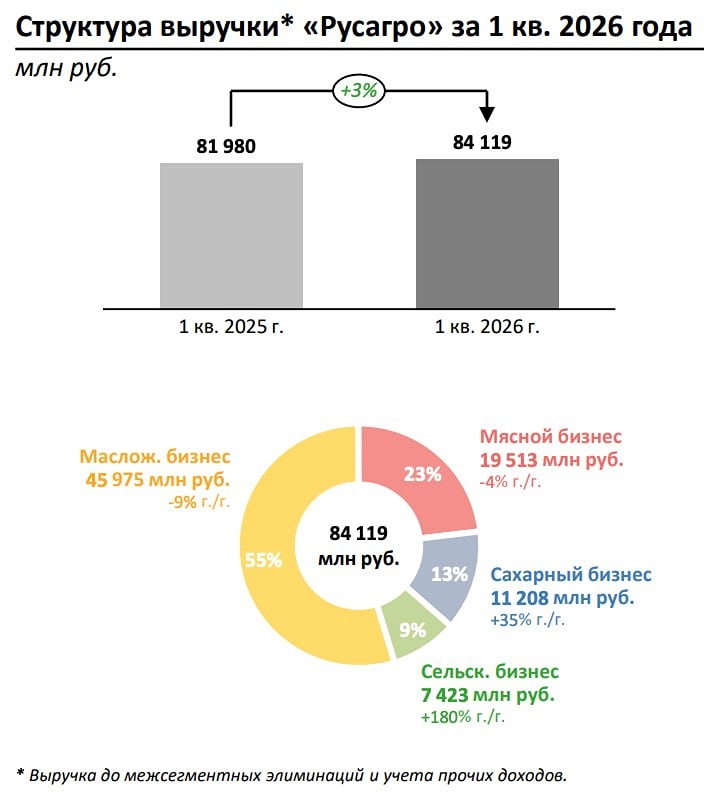

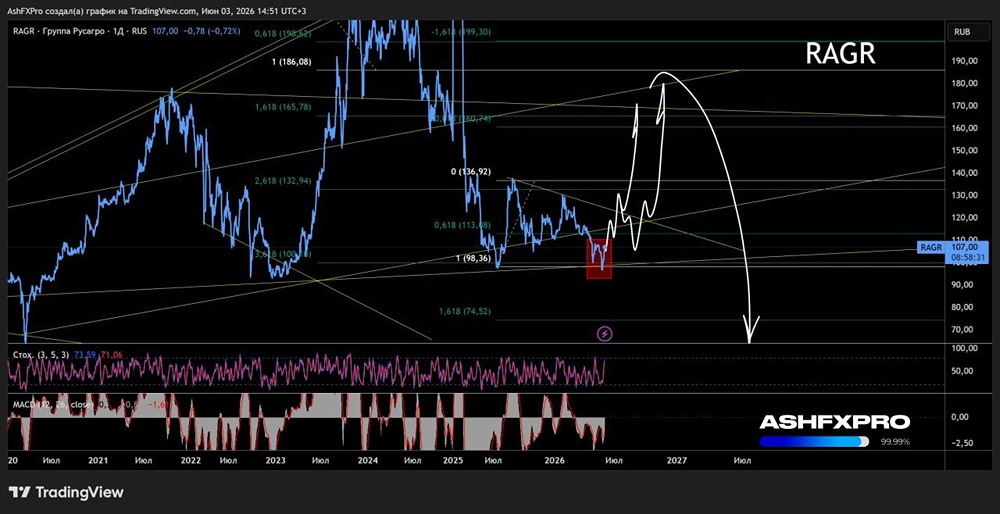

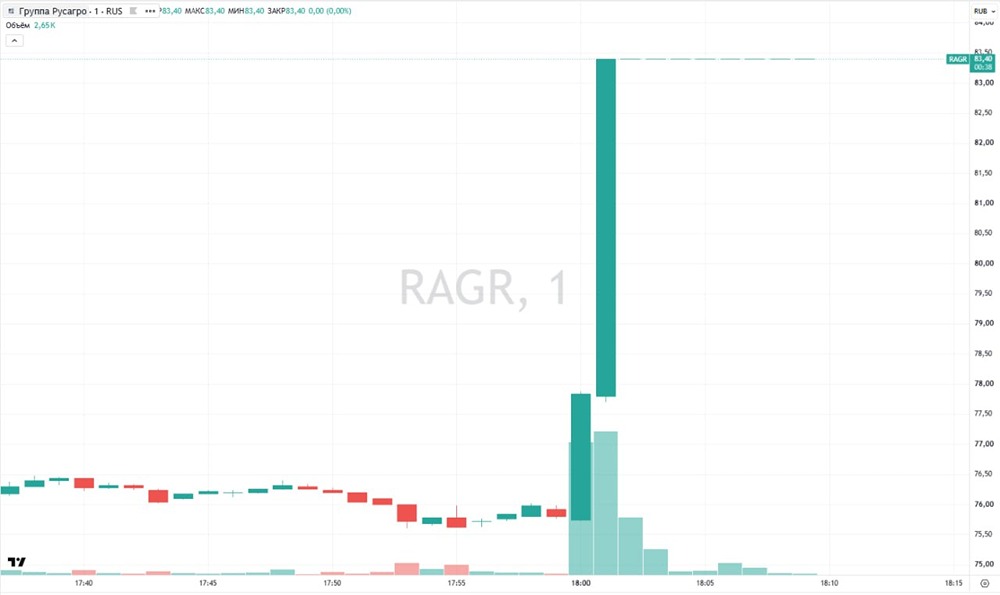

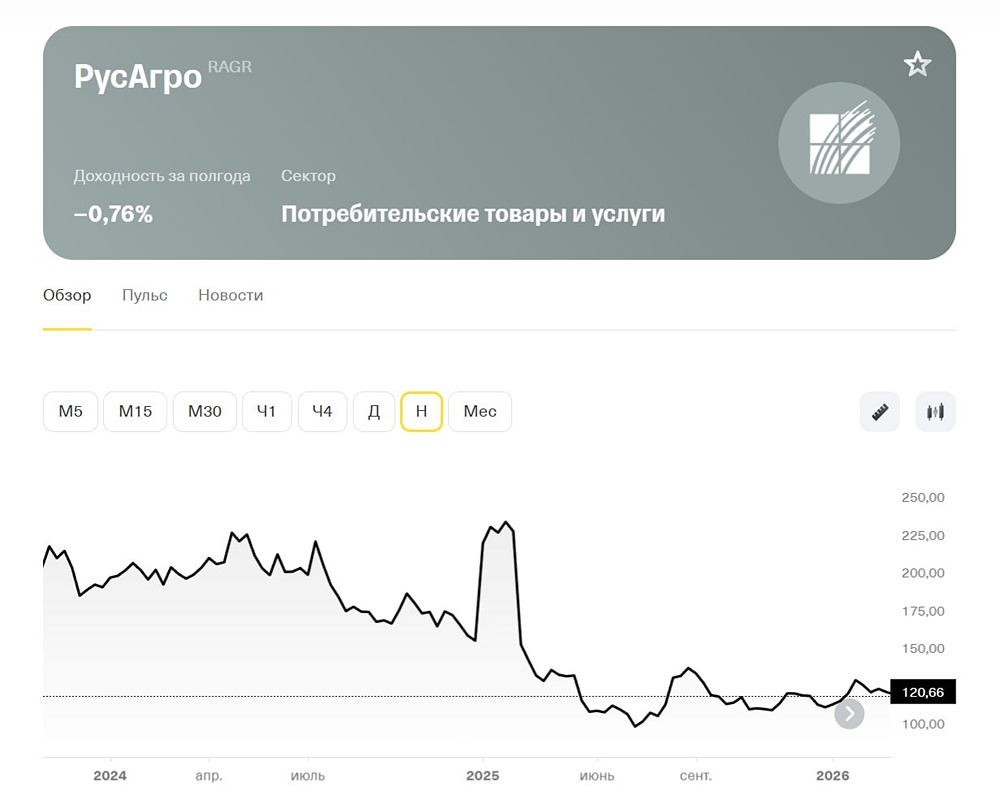

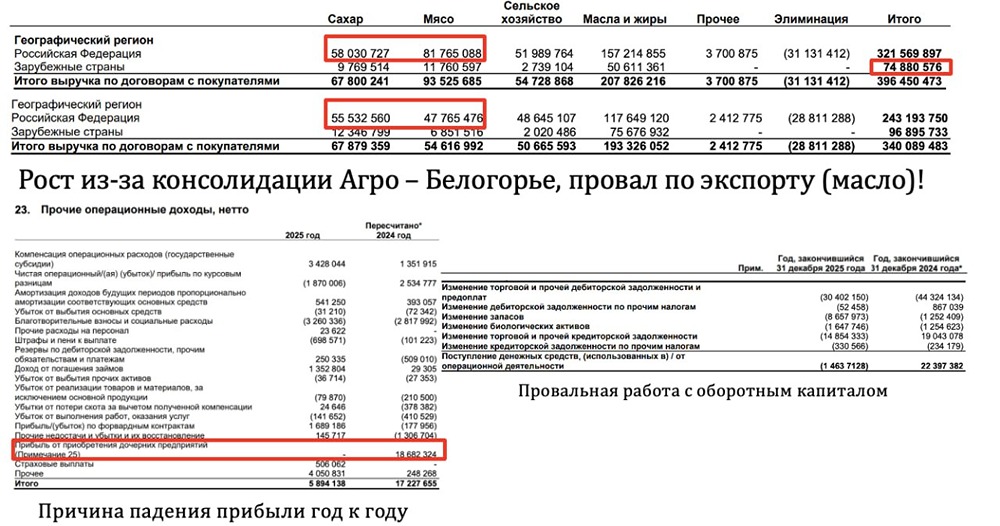

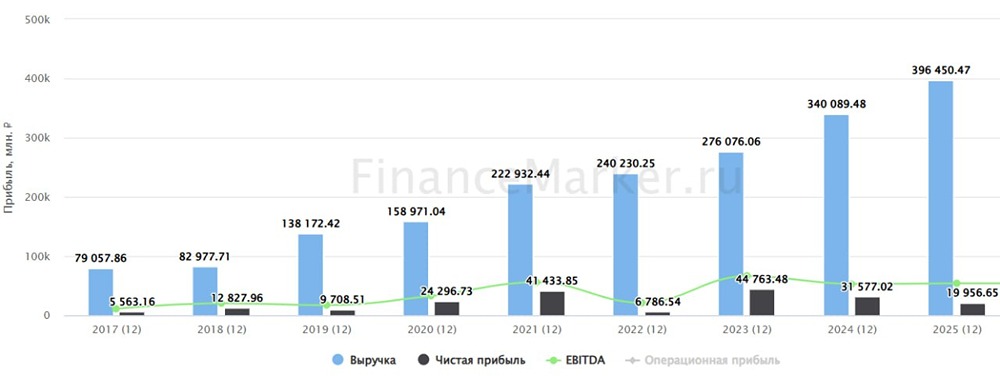

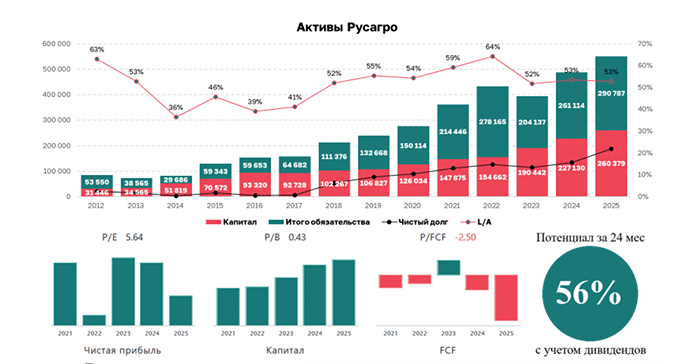

На фоне падающего рынка «РусАгро» (+4%) вовремя сформировал позицию. По операционному отчету ничего нового сказать нельзя, поскольку рост укладывается в рамки рассчитанной ранее модели (из-за сделок M&A). Выручка за квартал выросла на +11%, за 2025 год на +16%. Изменения в операционной деятельности пока остаются второстепенным фактором в уравнении стоимости акций. По моему мнению, в базовом сценарии целевая цена по компании близка к 180 рублям. Во всяком случае, именно такая цифра получается у меня по методике DCF, если исключить влияние эффекта от активов «Солнечные продукты», из-за которых и началась вся эта история с арестом. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/rusagro_analytics Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! [M O N D I A R A](https://i.mondiara.com/) — ключевой инструмент для исследований, торговли, инвестирования и стратегического планирования на российском фондовом рынке Источник: Владимир Каминский

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР