![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

Анализ акций Русагро: отчет о текущем состоянии и перспективы роста

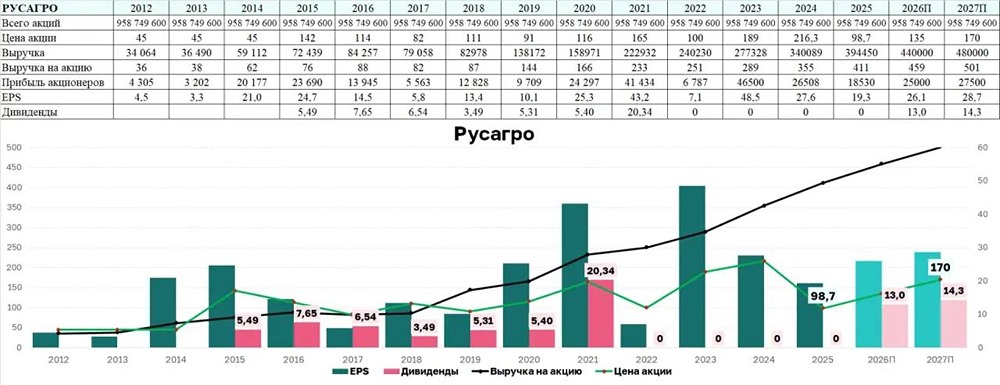

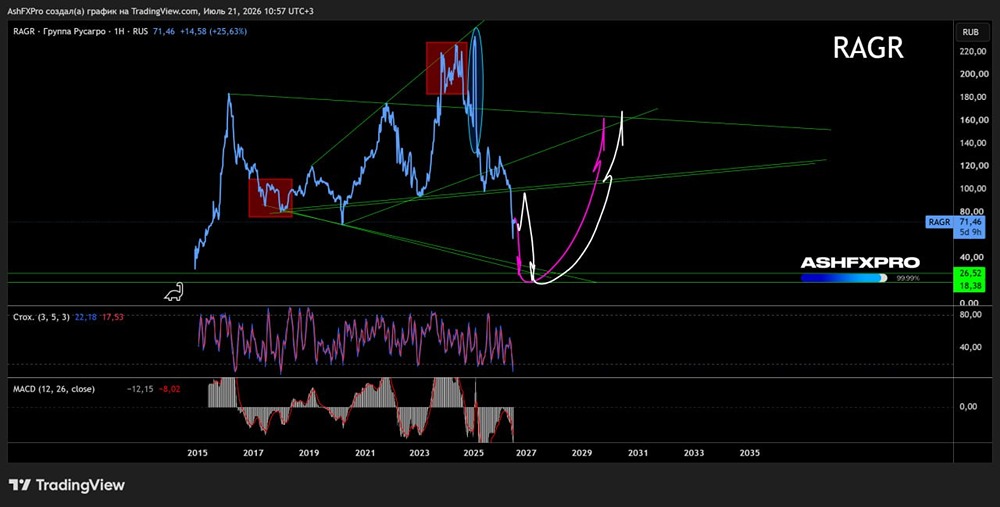

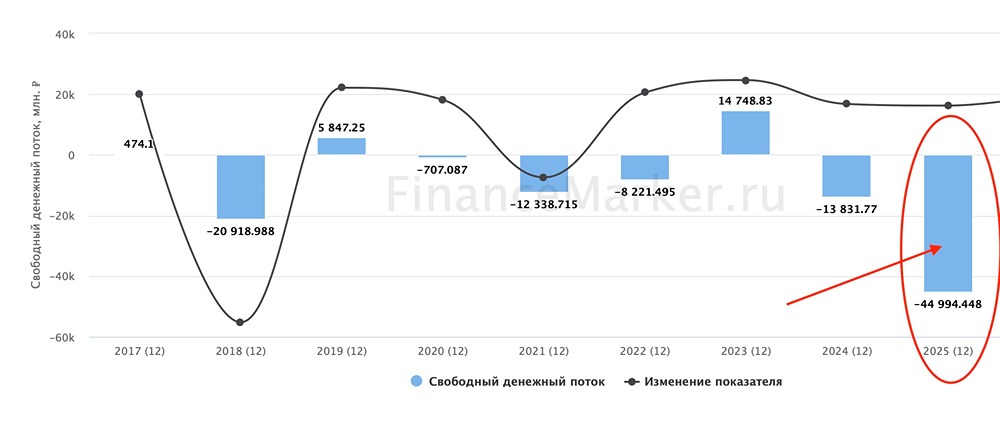

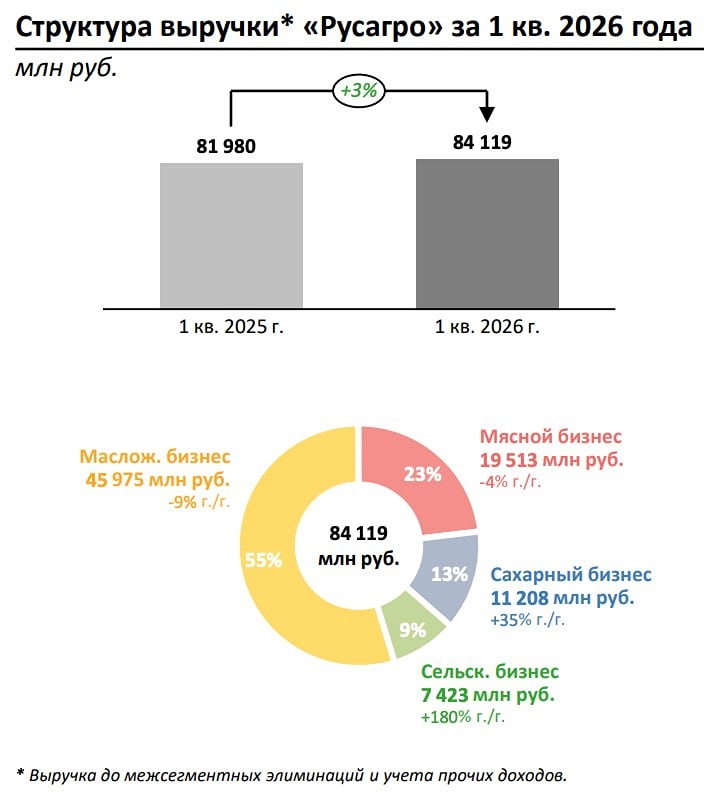

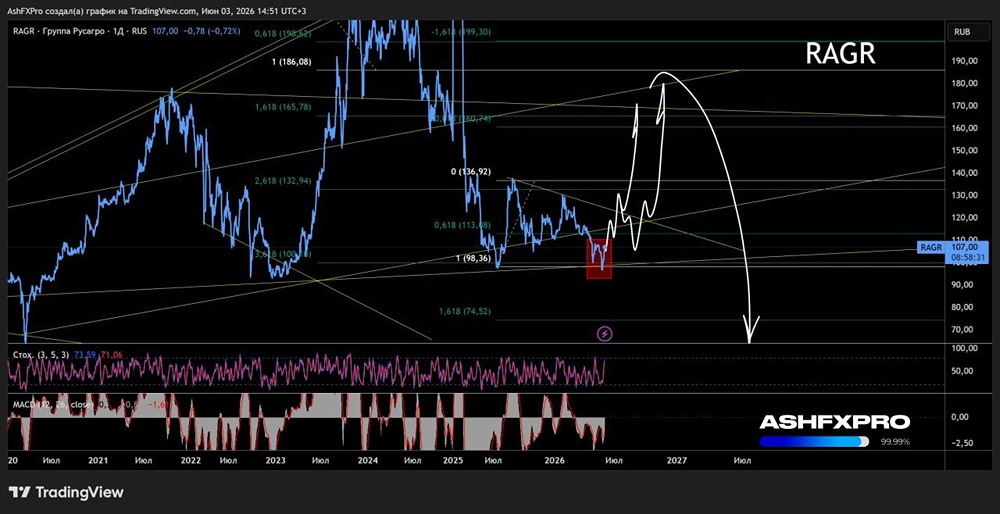

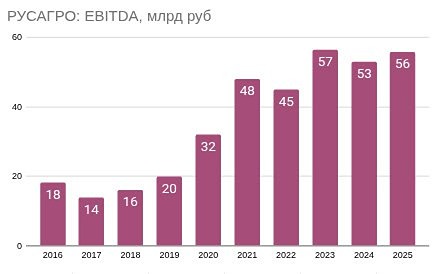

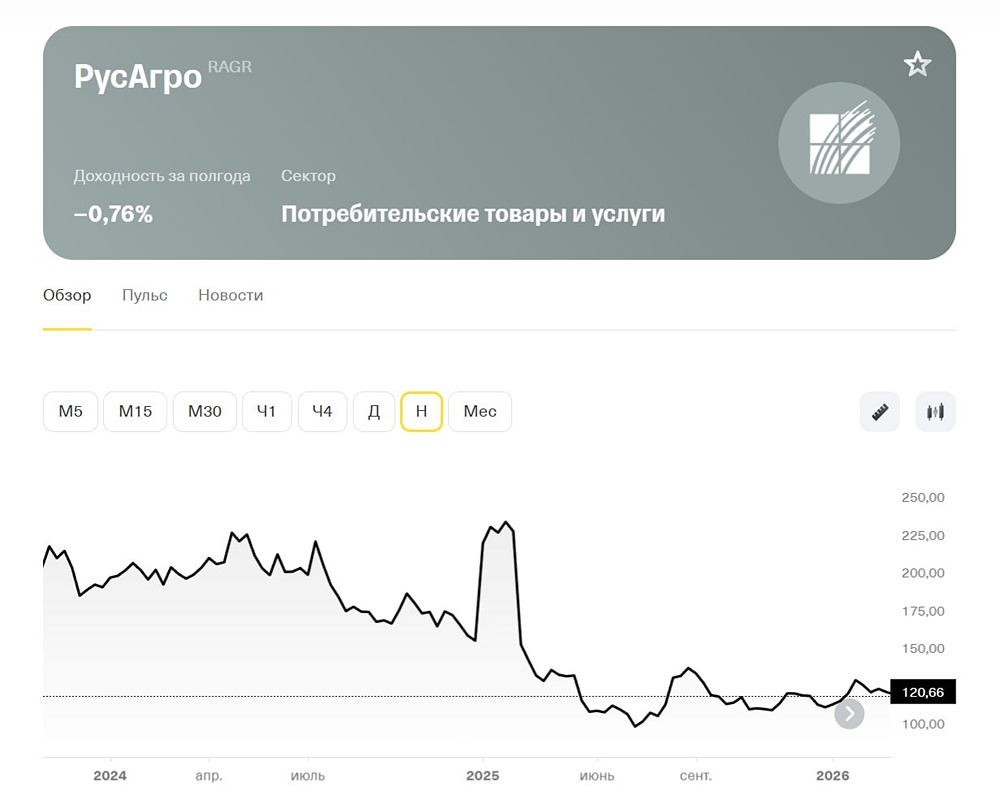

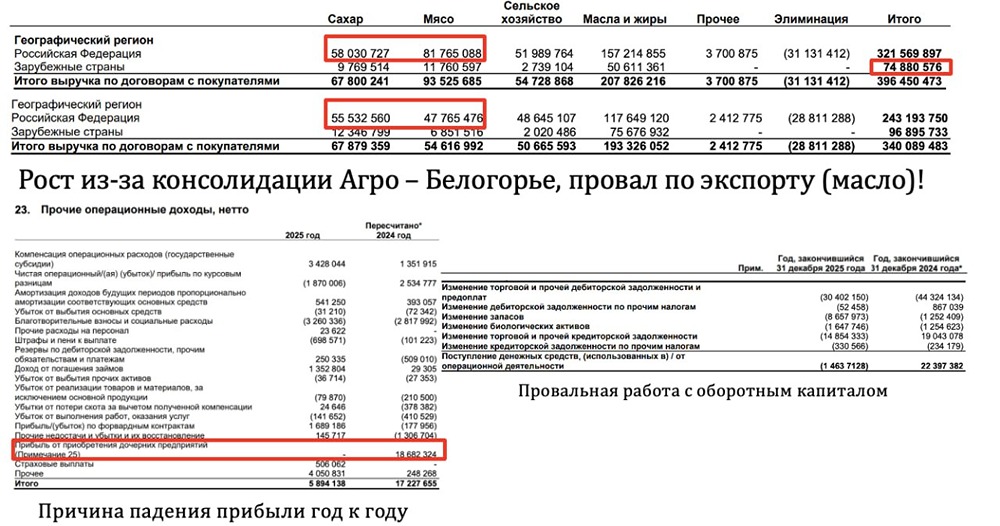

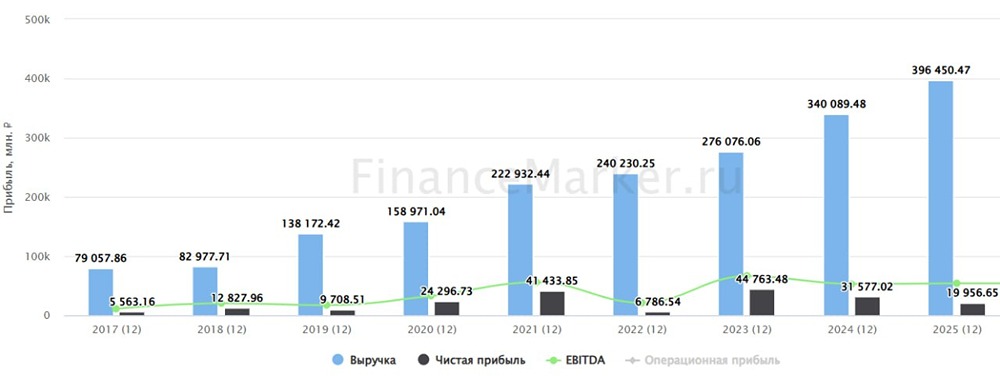

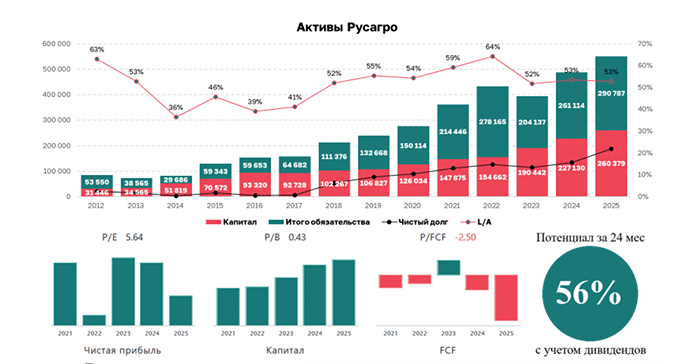

Анализ компании 🔸 Сектор: производство продуктов питания. Последний обзор компании «Русагро» был проведен 28 июня. Тогда акции стоили 108 рублей, и я отметил, что если решиться на покупку, то хорошей точкой входа был бы диапазон 83-95 рублей. В этот диапазон цена опускалась до 94,9 рубля, после чего выросла до 139,8 рубля. Это позволило бы получить около 47% роста при покупке по 95 рублей. Сейчас цена составляет 113,2 рубля, и стоит проанализировать, что будет дальше. 🔸 Основные метрики - Капитализация: 1,33 млрд долларов. - P/E — 3,49. - P/S — 0,29. - P/B — 0,51. - EPS — 32,61 рубля. - EBITDA — 56,8 млрд рублей. - EV/EBITDA — 3,81. По сравнению с прошлым обзором, компания оценивается чуть дешевле. Прибыль выросла, и есть другие изменения, которые стоит рассмотреть. 🔸 Финансовое здоровье - Собственный капитал за первое полугодие 2025 года вырос на 2%, а в 2024 году — на 19%. - Чистый долг за первое полугодие 2025 года вырос на 15%, в 2024 году — на 37%. - Net Debt / EBITDA — 1,9, в 2024 году было 1,76. Показатель немного вырос. Финансовое состояние компании лучше, чем у большинства конкурентов на рынке. Однако наблюдается замедление темпов роста, что может привести к падению в будущем. Сейчас финансовое положение компании хорошее. 🔸 Выручка и прибыль - Выручка за первое полугодие 2025 года выросла на 11%, в 2024 году — на 23%. - Прибыль за первое полугодие 2025 года выросла на 5%, в 2024 году снизилась на 29%. - Свободный денежный поток за первое полугодие 2025 года упал на 111% до минус 29,17 млрд рублей. 🔸 Будущее и оценки С марта 2025 года есть две оценки стоимости акций: 281-295 рублей. Однако свежих оценок нет. 🔸 Основные акционеры - 49% — Granada Capital CY Limited, под контролем семьи Мошковича. - 10% — Максим Воробьев. - 7,6% — Максим Басов. - 7,2% — Юрий Журавлев. 🔸 Сравнение с конкурентами Компания занимает второе место по капитализации в своем секторе. По сравнению с рынком, она оценивается дешевле. По долговой нагрузке компания лучше конкурентов. По рентабельности и выручке показатели немного выше средних по сектору. В рейтинге сектора продуктов питания «Русагро» заняла третье место. 🔸 Дивиденды Компания не выплачивает дивиденды с 2021 года. 🔸 Технический анализ Потенциал роста акций, на мой взгляд, более реалистичен, если учитывать фундаментальные показатели. Возможен рост до 130 рублей. Индикаторы на дневном таймфрейме указывают на рост. Однако я не вижу потенциала для более значительного роста, так как это потребует роста всего рынка. Потенциал ближайшего движения я отобразил на графике. 🔸 Выводы Компания «Русагро» — одна из немногих на рынке, у которой показатели по отчету лучше, чем у конкурентов. Хотя наблюдается замедление темпов роста, нет обвала выручки или прибыли на 30-40%. Единственное падение произошло в свободном денежном потоке. Однако есть высокие риски из-за ситуации с основателем компании. Он арестован, и неизвестно, что будет дальше. Фундаментальные показатели компании хорошие, но новостной фон вокруг нее напряженный. В данной ситуации я не могу рекомендовать покупку акций, но могу сделать вывод: с компанией все хорошо, но есть определенные нюансы. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) в канале: https://i.mondiara.com/i/c/rusagro_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР