![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

Как отразится расширение бизнеса на акциях Русагро?

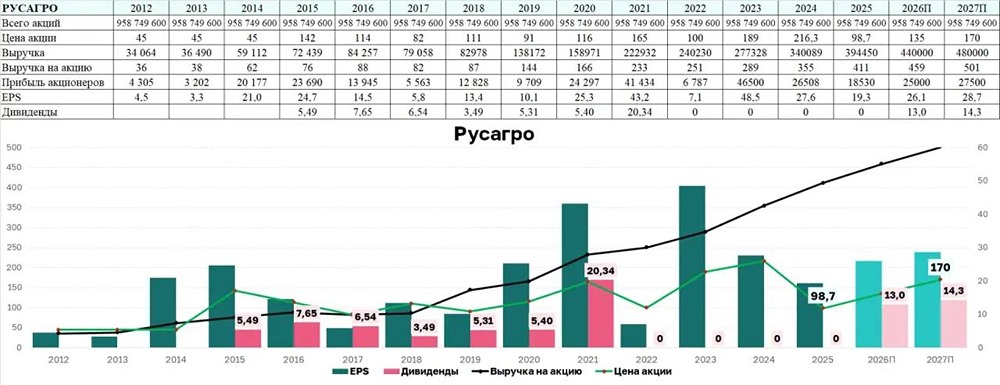

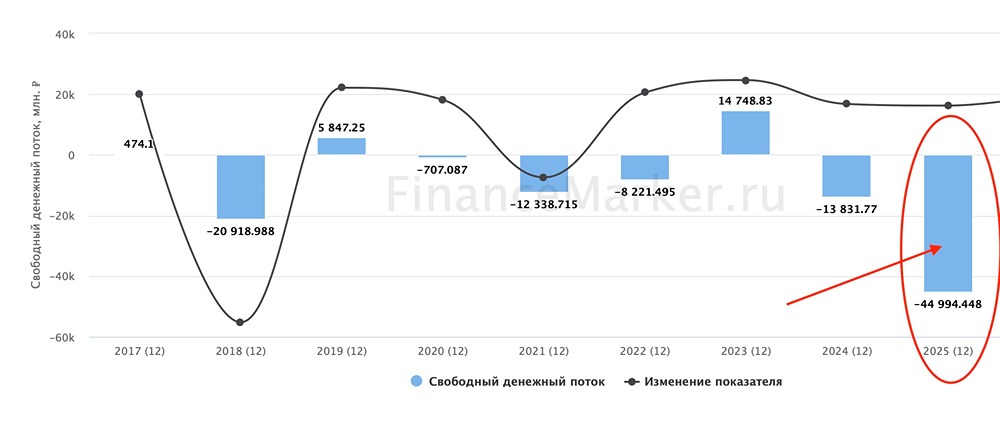

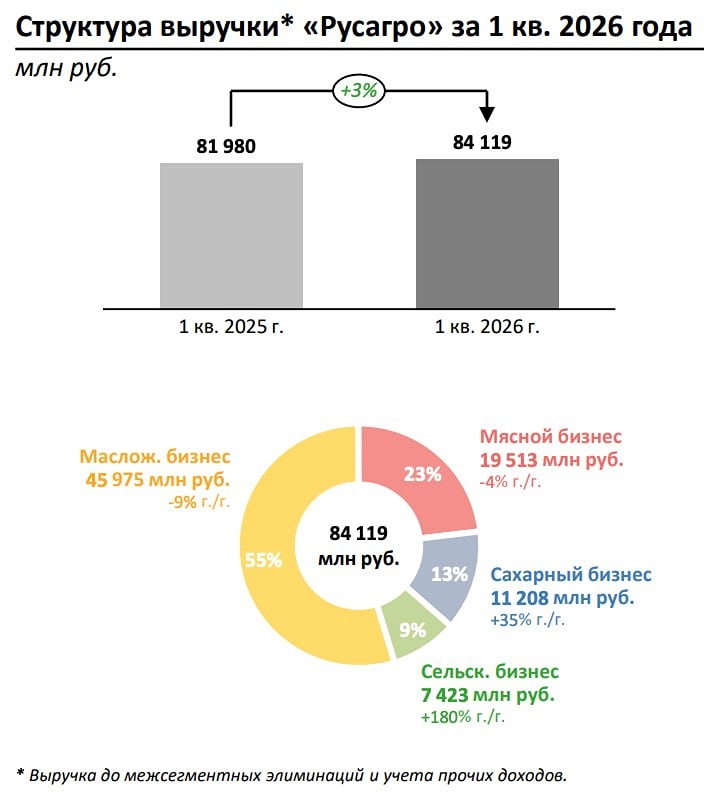

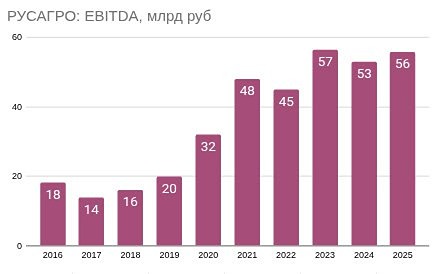

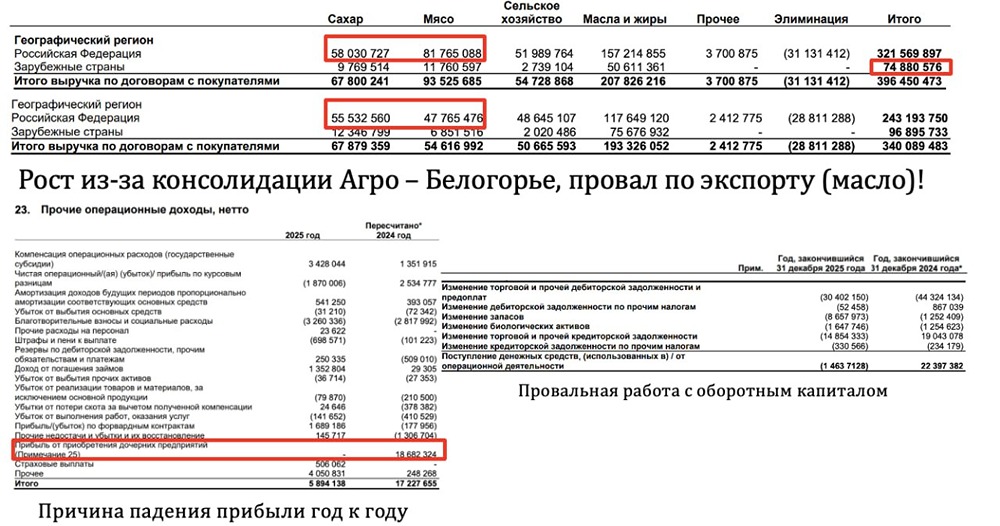

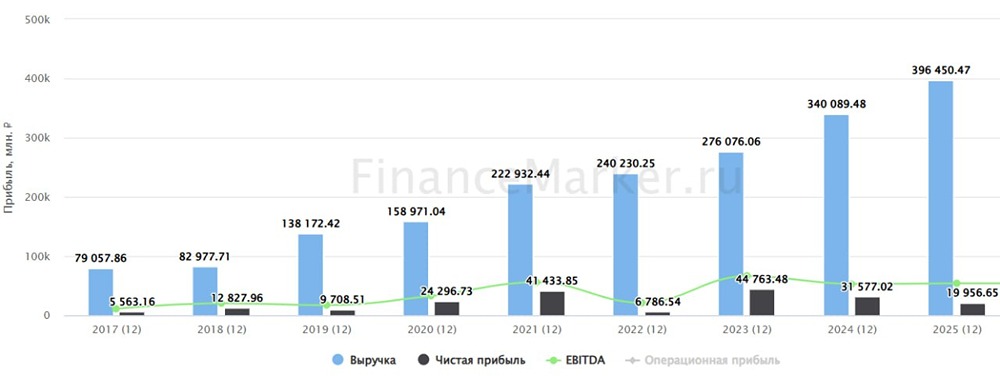

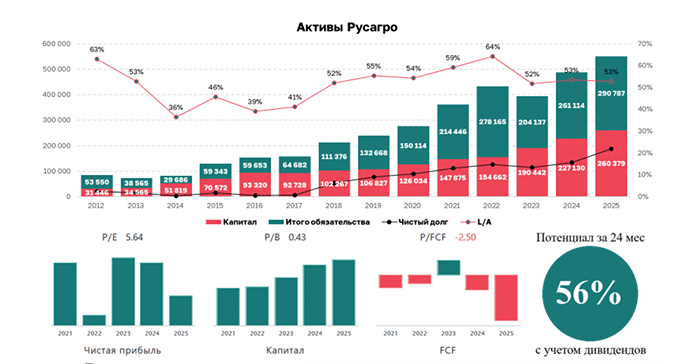

Мнение: ПСБ Русагро добилась хороших результатов 🔹 Русагро отчиталась по МСФО за первое полугодие 2025 г. Ключевые результаты: • Выручка: 167,8 млрд руб. (+21% г/г) • Скор. EBITDA: 17,7 млрд руб. (+22% г/г) • Рентабельность по скор. EBITDA: 10,5% (б/и) • Чистая прибыль: 5,2 млрд руб. (+20% г/г) • Чистый долг/ скор. EBITDA LTM: 1,92х (1,76х в конце 2024 г.) 🔹 Выручка компании увеличилась благодаря консолидации Агро-Белогорья и росту в мясном и масложировом сегментах. Валовая прибыль выросла на 29% по сравнению с прошлым годом за счет чистой прибыли от переоценки биологических активов. Скорректированный показатель EBITDA улучшился благодаря сокращению коммерческих расходов, в частности транспортных. Маржинальность осталась на прежнем уровне. 🔹 Результаты компании можно назвать достойными. Разнообразие бизнеса позволяет ей сосредоточиться на растущих рынках и сохранять эффективность. Положительное влияние оказывает и расширение бизнеса – ранее были консолидированы Агро-Белогорье и НМЖК. 🔹 Однако у компании остаются вопросы по поводу выплаты дивидендов, а негативный новостной фон продолжает оказывать давление на котировки. На данный момент мы не видим привлекательных идей для инвестиций в эти бумаги. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложении [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: psbank.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

ADMIN_11