![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

Что нужно знать инвестору о Русагро в 2025 году: финансы, риски и прогнозы

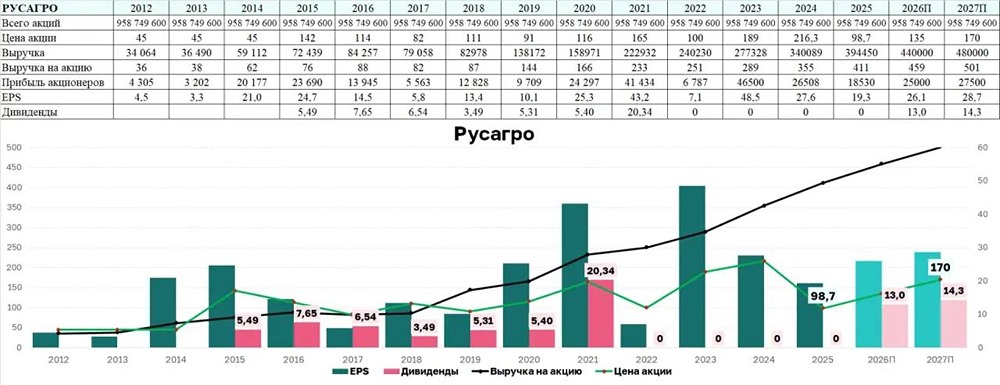

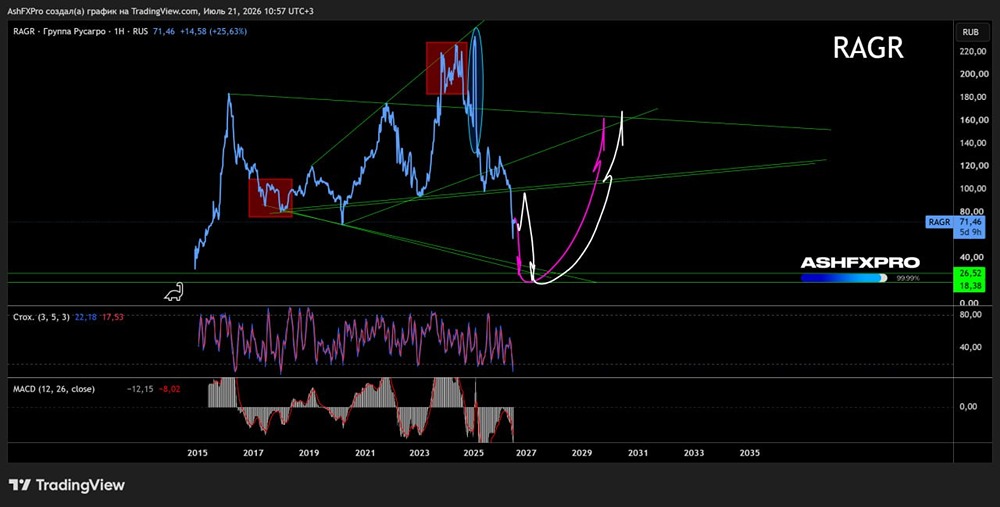

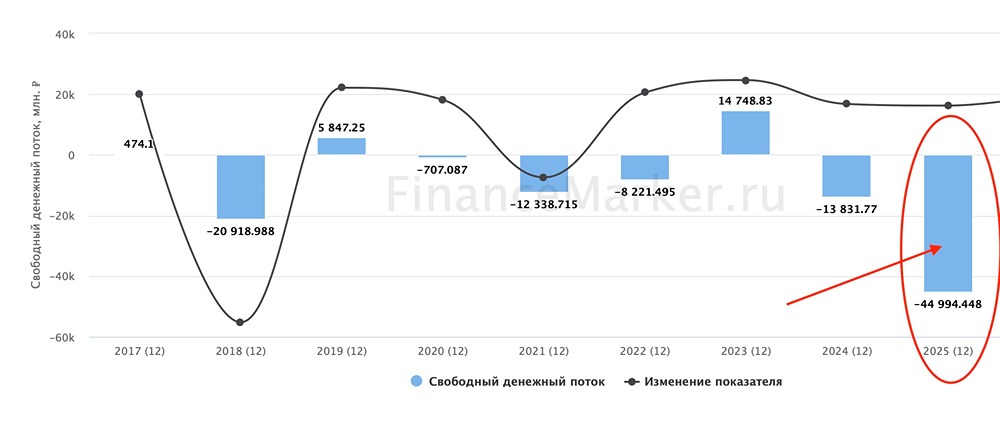

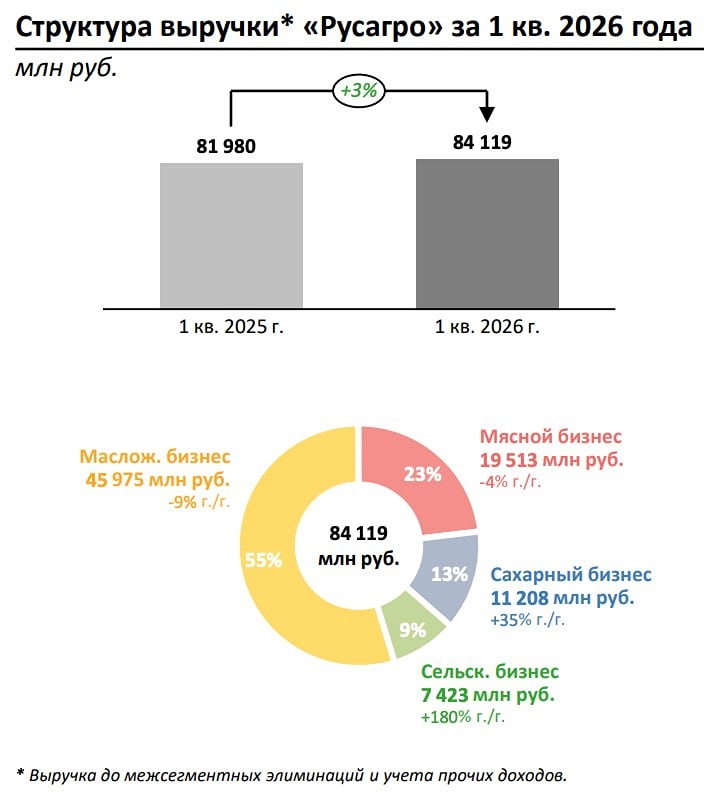

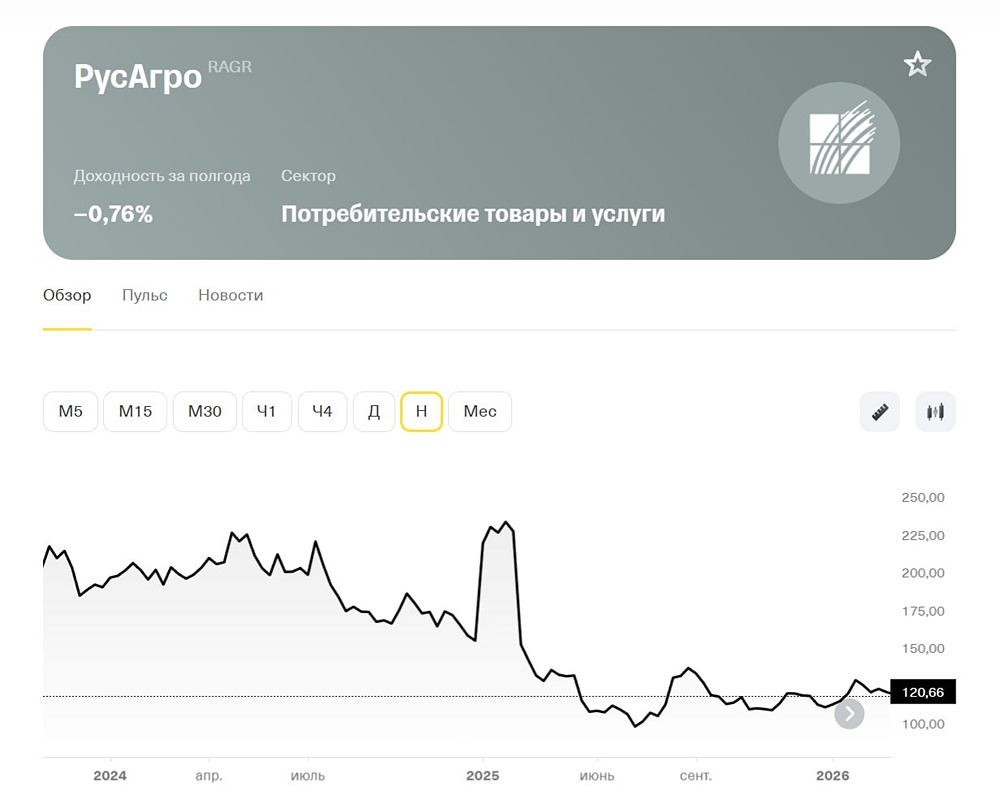

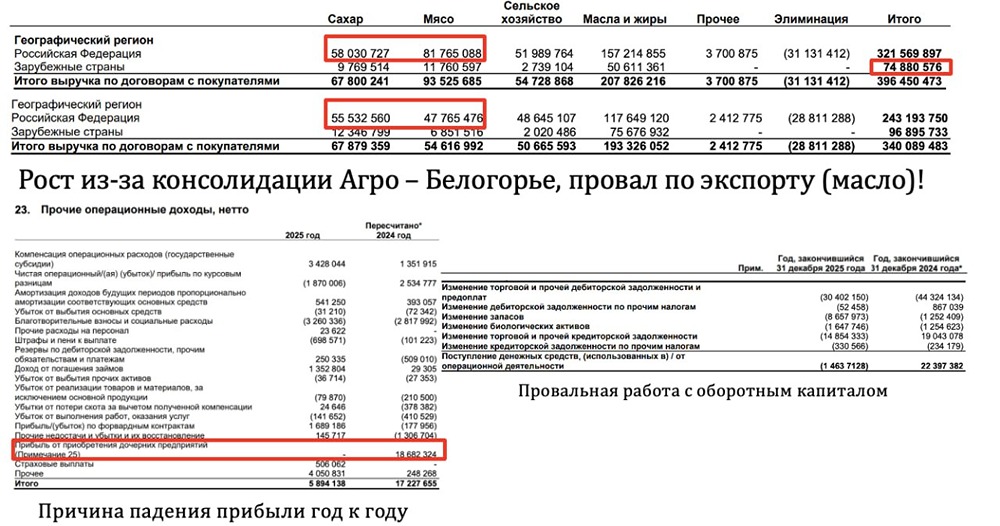

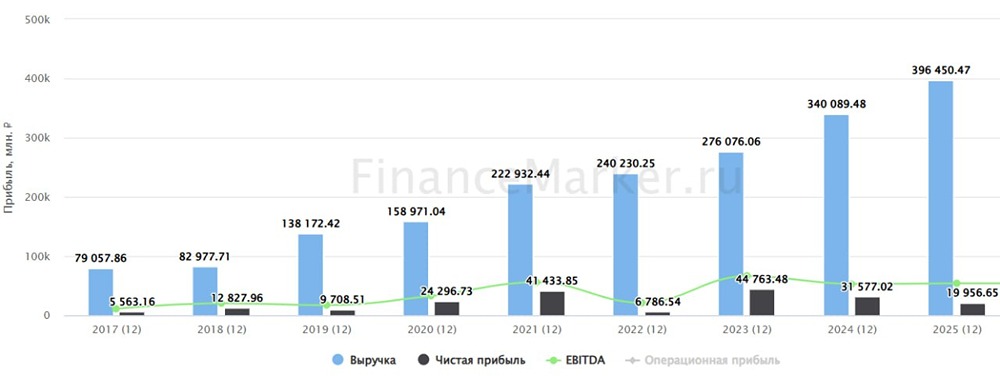

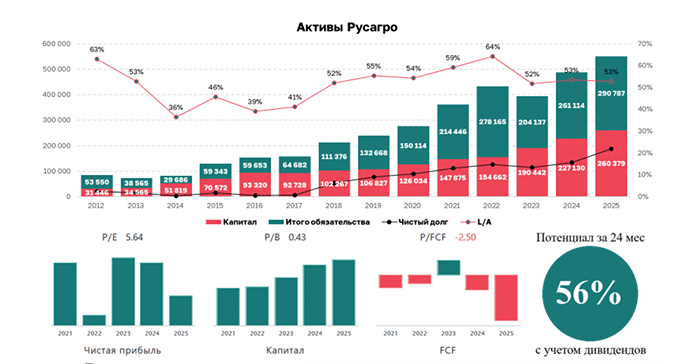

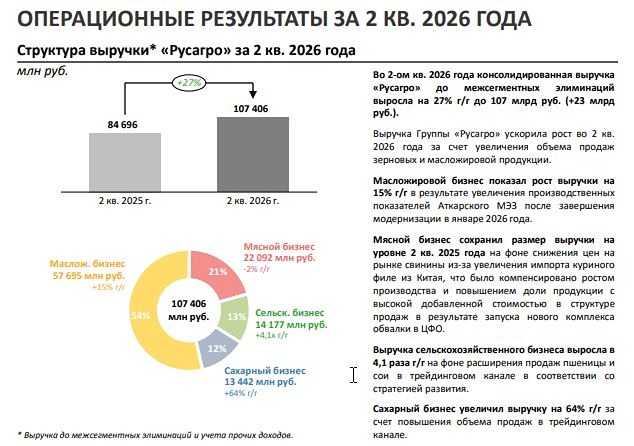

Русагро: что делать с акциями? Друзья, в ответ на ваш запрос о Русагро мы подготовили обзор ключевых аспектов этого агрохолдинга. Начнем с финансовых итогов 2024 года. - Выручка: 340 млрд руб. (+23,2% г/г). - Скор. EBITDA: 53 млрд руб. (-9% г/г). - Чистая прибыль: 31,5 млрд руб. (-29,5% г/г). Выручка компании выросла на 23,2%, что стало возможным благодаря росту ключевых сегментов бизнеса: - Масложировой: +43% г/г. - Сахарный: +5% г/г. - Мясной: +4% г/г. - Сельскохозяйственный: -11% г/г. Еще один положительный момент — долговая нагрузка. Чистый долг на конец 2024 года составил 93,5 млрд руб., при ND/EBITDA = 1,76x. Увеличение долга с сентября по декабрь связано с тем, что Русагро еще не получила оплату за отгруженную продукцию. Более половины обязательств — это дешевые короткие займы. Однако есть и негативные моменты. Себестоимость продаж выросла на 25,5% г/г — до 256,6 млрд руб. Чистый убыток от переоценки биологических активов и сельхозпродукции составил 5,6 млрд руб. против прибыли в 3,7 млрд руб. в 2023 году. В результате чистая прибыль снизилась на 29,5% — до 31,5 млрд руб., а скор. EBITDA сократилась на 9% — до 53 млрд руб. Капитальные затраты выросли на 56% — до 30 млрд руб., а FCF оказался отрицательным (-13,8 млрд руб.). Корпоративный риск Вадиму Мошковичу и Максиму Басову предъявлены обвинения в мошенничестве при покупке 85% акций холдинга "Солнечные продукты" в 2018 году. Им вменили в вину обман владельца компании, который согласился продать свою долю в обмен на обещанные инвестиции, которых так и не последовало. Ущерб по делу оценивается в 48 млрд руб., что составляет 46,3% от капитализации Русагро. Этот риск особенно опасен, поскольку "Солнечные продукты" — основной драйвер финансовых результатов Русагро, обеспечивая более 50% выручки. Если компания потеряет этот сегмент из-за судебных разбирательств, ее положение может сильно ухудшиться. Кроме того, из-за начала разбирательств Русагро отменила дивиденды, которые планировалось возобновить после смены юрисдикции. Выводы В кейсе Русагро реализовался один из самых серьезных рисков — арест владельца компании. Вадим Мошкович останется под стражей до 25 августа, что ставит под вопрос целесообразность покупки акций. Тем не менее, сам бизнес компании выглядит устойчивым. Выручка в первом квартале 2025 года выросла на 18%, масложировой сегмент продолжает генерировать прибыль, а цены на ключевые продукты остаются на комфортном уровне. Это дает основания рассчитывать на хорошую прибыль в 2025 году. Долговая нагрузка компании одна из самых низких в отрасли (после Инарктики), а оценка по основным мультипликаторам выглядит привлекательной: P/E = 3,9x и EV/EBITDA = 3,7x. Мое мнение Покупка акций Русагро сейчас — это рискованное вложение с шансом на прибыль до 40% в случае позитивного исхода. Однако в случае негативного развития событий можно потерять все. Я пока воздержусь от покупки и буду следить за новостями по делу. Надеюсь, что компания отделается штрафом, и тогда можно будет рассмотреть возможность инвестирования. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше анализа и новостей по любым акциям РФ находятся на mondiara.com](https://mondiara.com/) Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

mondiara.com — социальная сеть про фондовый рынок России и мира