![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

Русагро — прогноз и стратегия покупки акций при цене ниже 100 рублей

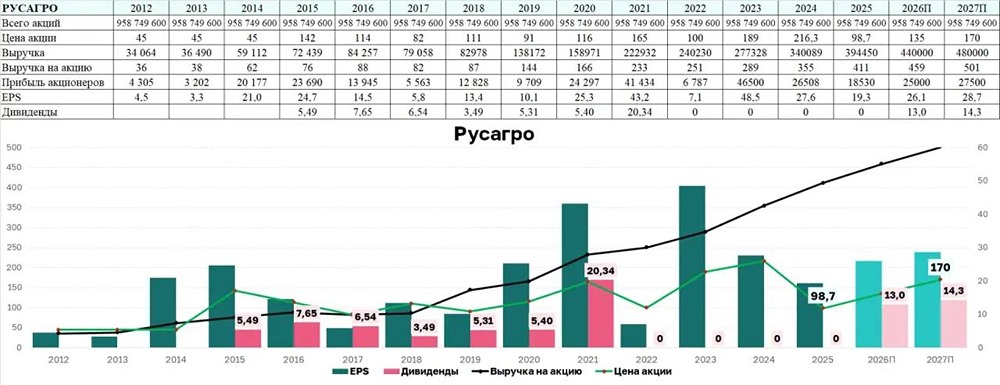

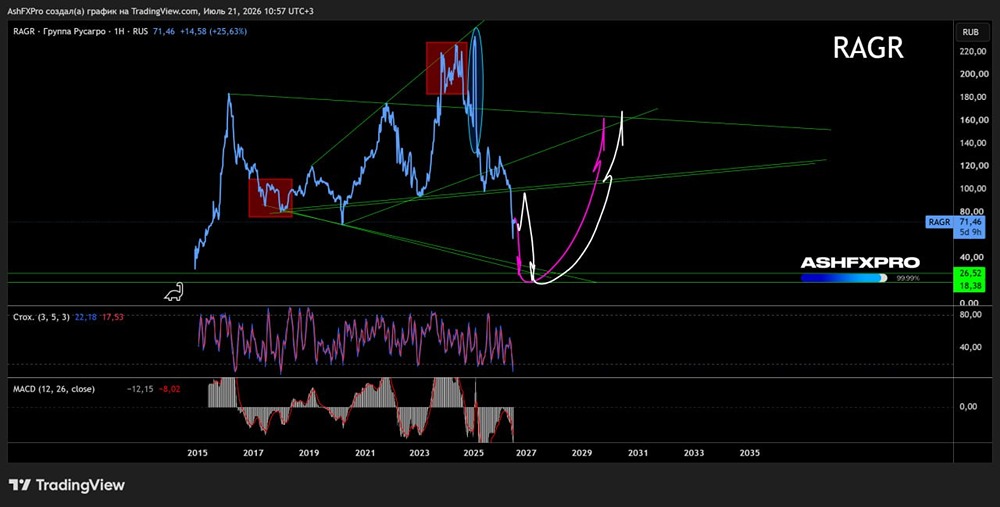

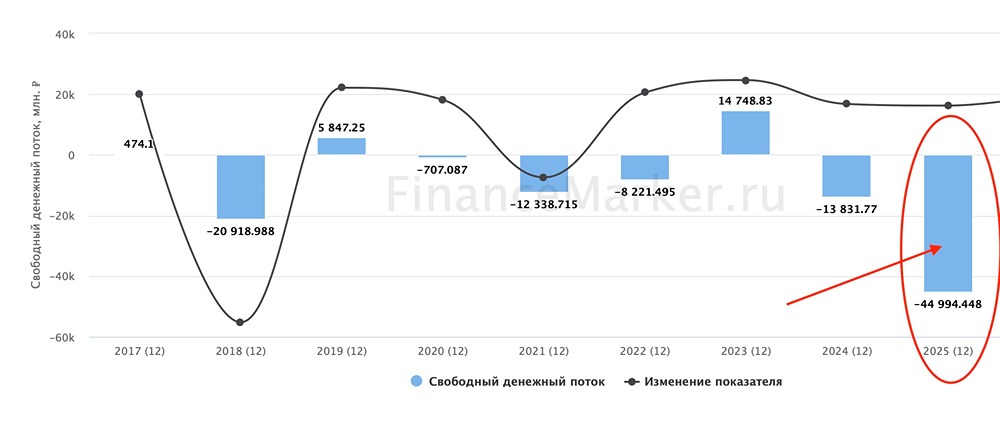

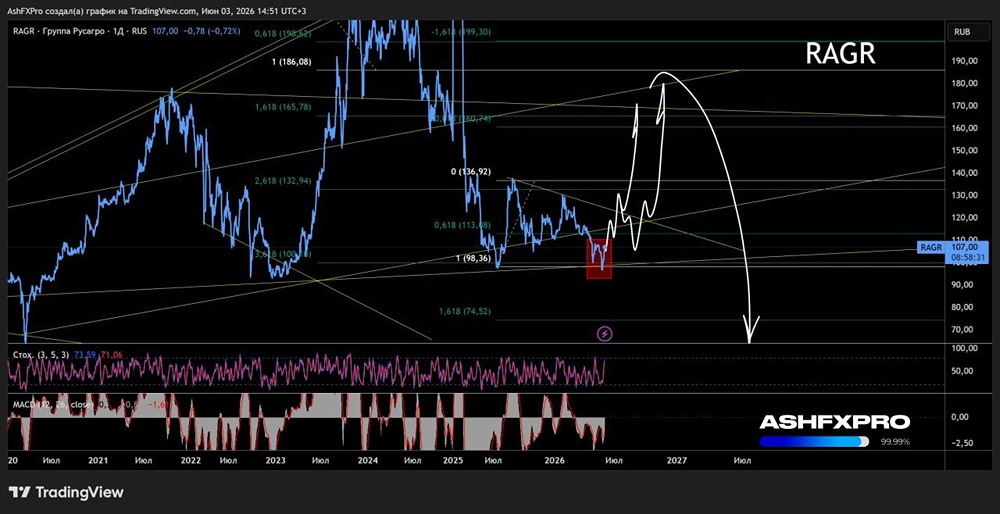

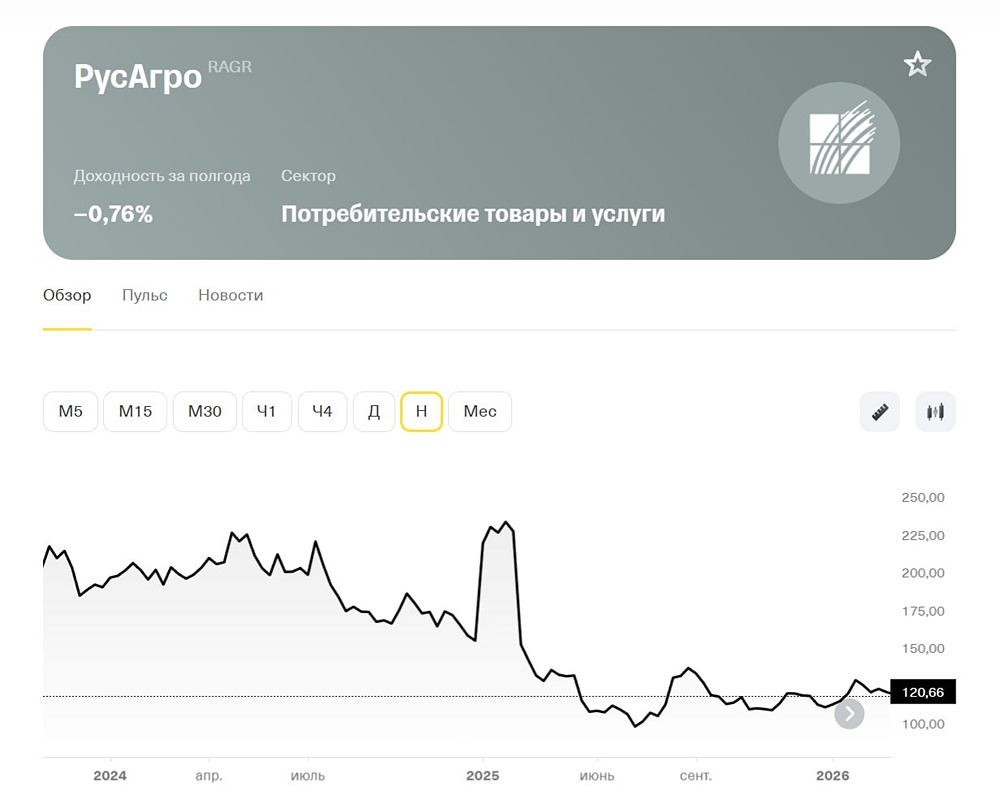

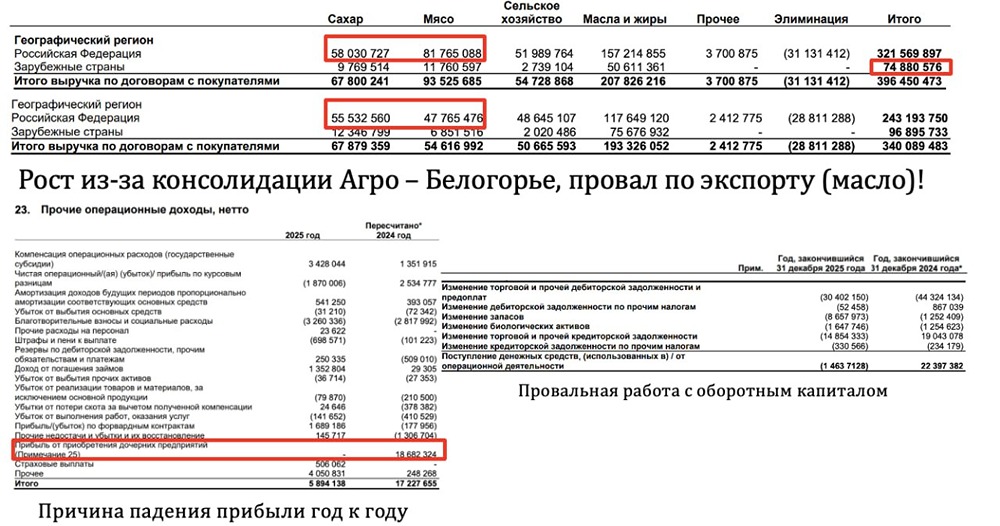

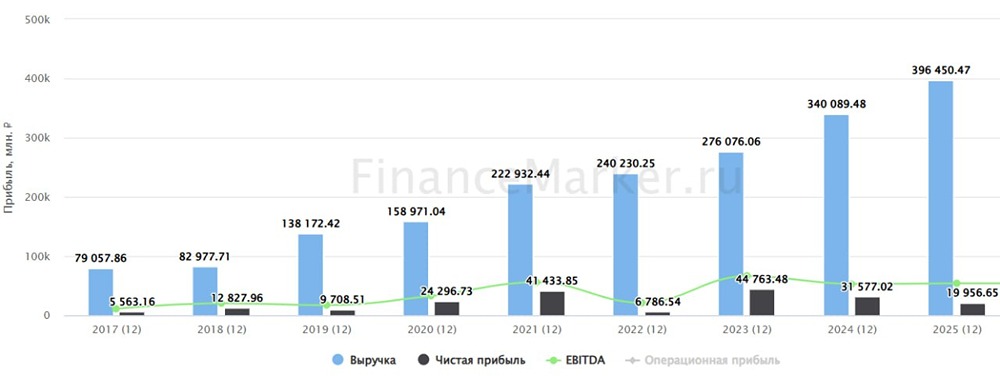

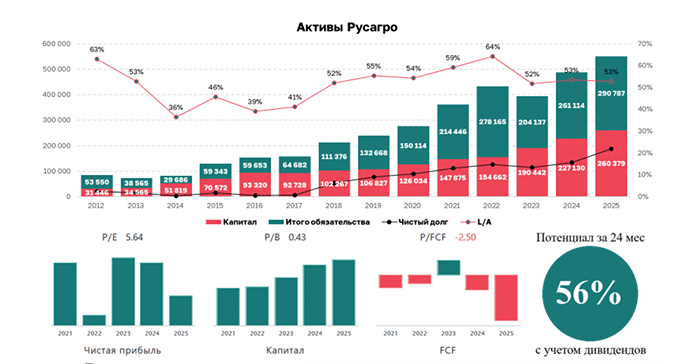

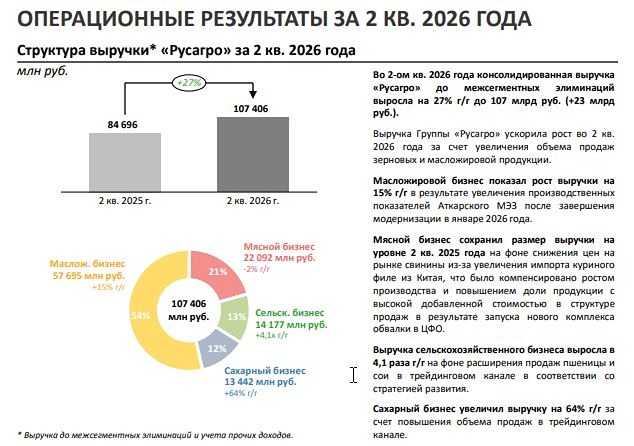

По какой цене покупать? В предыдущих частях мы рассмотрели историю компании «Солнечные продукты» и операционные показатели. Сегодня перейдём к анализу бизнеса. Недавно на рынке, где нет инсайдерской информации (хотя это не точно), акции Русагро резко упали. А затем появилась новость: Совет директоров ПАО «Группа «Русагро» рекомендовал не выплачивать дивиденды за 2024 год. На этом «прекрасном» фоне и с таким послевкусием перейдём к инвестиционной оценке. По итогам 2024 года мультипликаторы выглядят следующим образом: • P/E=4,3х — капитализация снизилась, но и прибыль не растёт. • EV/EBITDA=3,9 — капитализация падает, а чистый долг растёт, при этом EBITDA не увеличивается. • Net Debt/EBITDA=1,77 — долг становится всё более значимым. 👉 Из минусов в перспективах — давление сильного рубля. Около трети выручки приходится на экспорт, а сильный рубль уменьшает маржу компании. Привлекательная цена для покупки здесь обусловлена не только фундаментальными показателями, но и неконтролируемыми рисками. Над бизнесом нависает угроза, и пока непонятно, что именно произойдёт. Возможные варианты развития событий (от хорошего к плохому): - оправдание Мошковича и Басова, снятие обвинений. Хотя в это верится с трудом. - взыскание суммы ущерба по иску в размере ₽30 млрд с компании. - выделение части бизнеса из Русагро. - вынужденная продажа мажоритарным акционером своей доли «нужным людям» или государству. - национализация или изъятие акций у всех текущих акционеров в пользу кого-то другого. 👉 Мои мысли по каждому из вариантов: - Первый вариант маловероятен, он слишком оптимистичен. - Сумма в ₽30 млрд, фигурирующая в иске, составляет треть текущего чистого долга или прибыль за ~1,5 года работы компании. Это значительная сумма, но она не убьёт Русагро. Если реализуется сценарий «штрафа», текущие цены вполне привлекательны. - Отжатие, например, «Солнечных продуктов», будет большим негативом. У компании значительная вертикальная интеграция, поэтому эффект будет сложно оценить. В таком случае апсайда не будет. - При смене мажоритария многое будет зависеть от новых собственников и их «порядочности». Для примера: 🚢НМТП перешёл к ⛽️Транснефти и исправно платит 50% прибыли на дивиденды, остальной частью гасит долг, сейчас инвестирует. Акционерам ⛽️Башнефти повезло меньше: после перехода к «Роснефти» 25% прибыли распределяются в виде дивидендов, остальные 75% не направляются в компанию, а бесплатно кредитуют ⛽️Роснефть через дебиторскую задолженность. Что будет с Русагро — неизвестно, а ₽120 за акцию — дороговато, чтобы так рисковать. ☝️Самый плохой вариант — национализация или полное изъятие акций. Я в него не верю. Акции СМЗ держали гораздо меньше людей, чем Русагро, но даже они смогли добиться частичной справедливости, и процесс продолжается. ЦБ на стороне инвесторов и не допустит такого «грабежа» миноров. –––––––––––––––––––––––––––– КОГДА ПОКУПАТЬ КОМПАНИЮ? Бизнес продолжает развиваться и активно инвестировать. Если бы не ситуация с следствием, по текущим показателям Русагро была бы в моём портфеле на 20%. 👉 Текущая цена ниже справедливой для бизнеса, но при «плохих» исходах апсайд испарится. НО Я СЧИТАЮ, ЧТО ПРИ Р/Е=3-3,5 МОЖНО БУДЕТ РИСКНУТЬ НЕБОЛЬШОЙ ЧАСТЬЮ КАПИТАЛА. Такой мультипликатор для темпов роста и качества бизнеса $RAGR — это подарок. ☝️Поэтому по цене ниже ~₽100 за акцию я готов начать микроскопические покупки лесенкой, заранее попрощавшись с этими деньгами. Ведь при такой цене — либо х2-3, либо потеря всех 100%. Рисковать по текущим ценам не вижу смысла! Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: PROFIT

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

administrator

[mondiara.com - больше, чем социальная сеть](https://mondiara.com)