![Аватар сообщества ТМК: АНАЛИЗ [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

Почему инвесторы теряют интерес к акциям ТМК?

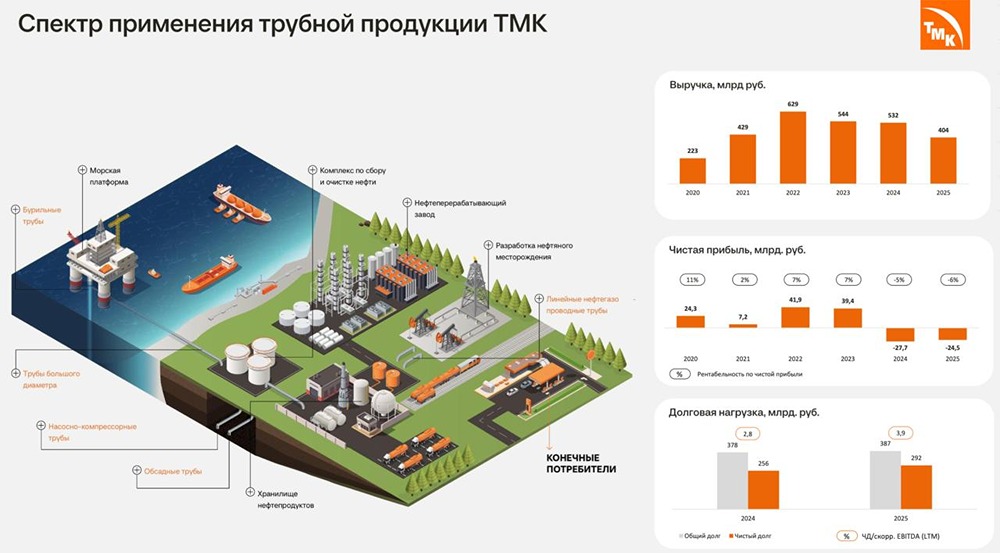

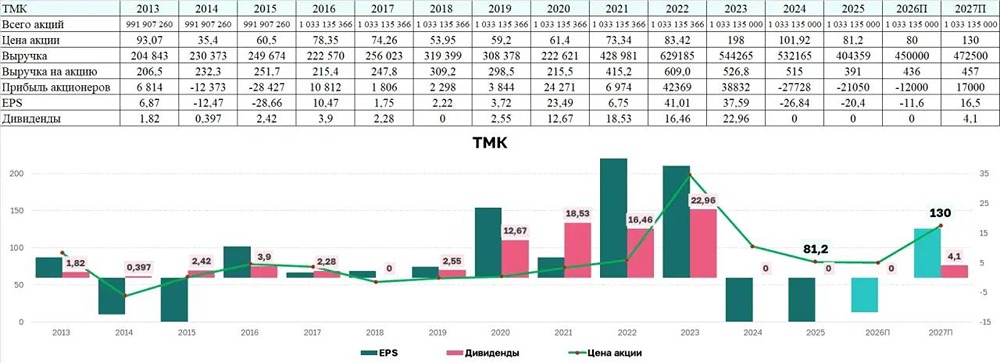

Мнение: ПСБ Анализ акций компании ТМК ТМК представила финансовые и операционные итоги за первое полугодие 2025 года. 🔹 Основные финансовые показатели: • Выручка: 239,9 млрд рублей (-13,3% год к году); • EBITDA: 45,1 млрд рублей (-2% год к году); • Рентабельность EBITDA: 19% (+2,2 процентных пункта год к году); • Свободный денежный поток: -15,2 млрд рублей (+13,6 млрд рублей годом ранее); • Чистый убыток: -3,2 млрд рублей (+78,9% год к году); • Чистый долг/EBITDA: 3,2х (3,1х годом ранее). 🔹 Ключевые операционные показатели: • Объём продаж: 1,786 млн тонн (-19,4% год к году); в том числе: – Бесшовные трубы: 1,341 млн тонн (-18,5% год к году); – Сварные трубы: 0,446 млн тонн (-21,7% год к году). 🔹 Наше мнение: Выручка компании снизилась, как и ожидалось. Несмотря на то что ТМК удалось сохранить EBITDA практически на прежнем уровне благодаря снижению себестоимости и сокращению коммерческих расходов, чистые операционные поступления оказались отрицательными (-5,9 млрд рублей против +26,2 млрд рублей годом ранее). Чистый убыток также вырос из-за значительного увеличения финансовых расходов, которые лишь частично компенсировались положительными курсовыми разницами. Компании сложно обслуживать свой долг в условиях сокращения доходов и высоких ставок: финансовые расходы составляют 96% от EBITDA за отчётный период. Мы считаем отчётность относительно слабой. ❗️ Акции компании пока неинтересны для консервативных инвесторов. Источник: t.me/macroresearch

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ