![Аватар сообщества ТМК: АНАЛИЗ [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

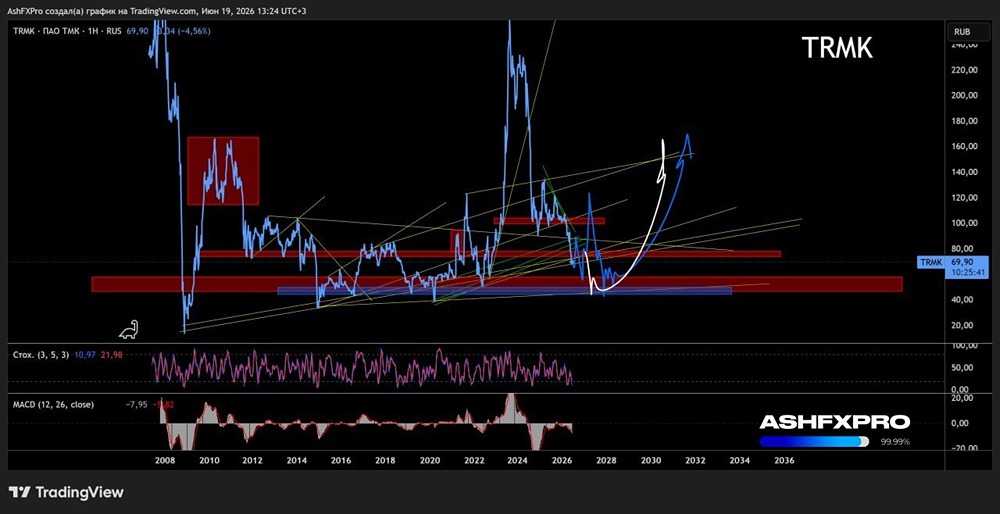

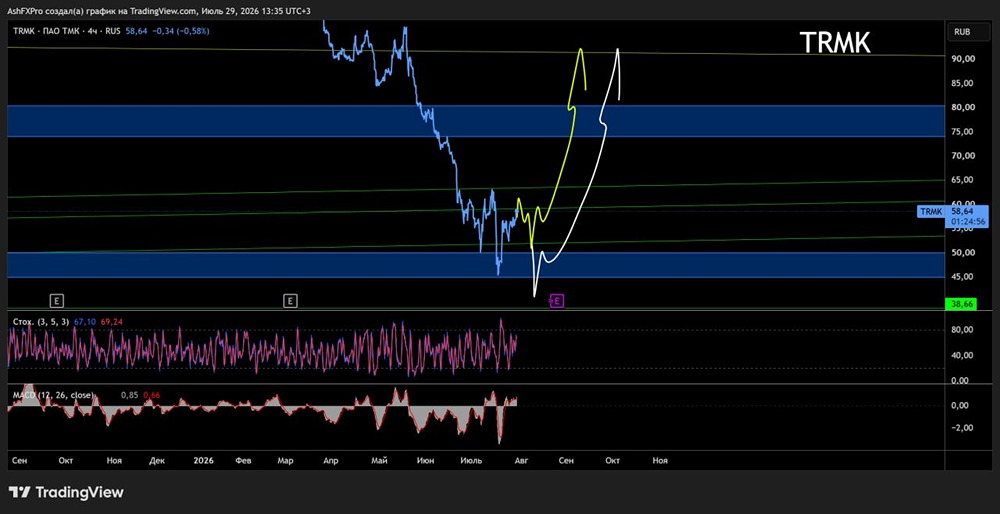

Акции ТМК: по какой цене лучше покупать?

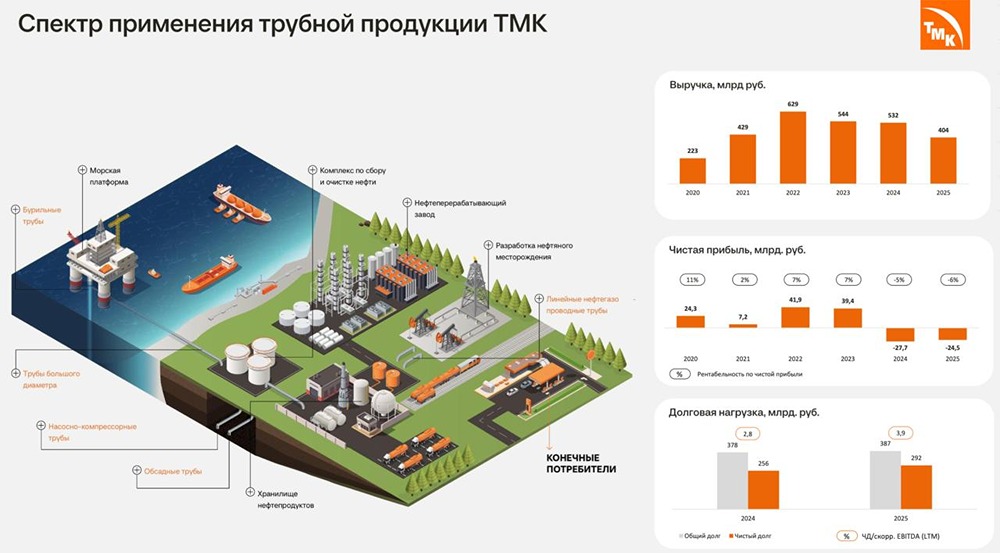

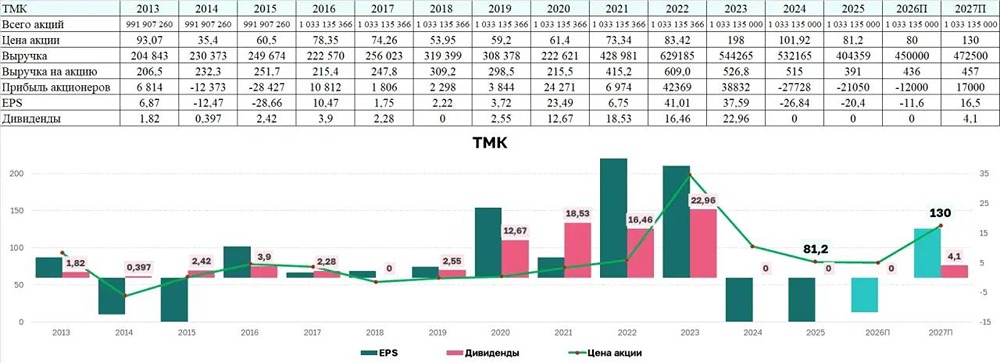

Работа на кредиторов 🔹 Производитель стальных труб представил результаты за первое полугодие. Основные показатели: - Выручка: 237 млрд рублей (-14%) - Скорректированная EBITDA: 45 млрд рублей (-2%) - Чистый убыток: 3,2 млрд рублей (против убытка в 1,8 млрд за первое полугодие 2024 года) - Чистый долг: 293 млрд рублей 🔹 Ситуация остается сложной. Жесткая денежно-кредитная политика оказывает серьезное давление на бизнес. Ограничения ОПЕК+ также не позволяют увеличить добычу нефти. ❗️ Дивиденды, безусловно, не выплатят. 🔹 Однако самая острая проблема — это долг. Компания потратила на проценты 40 млрд рублей, что больше, чем ее операционная прибыль в 27 млрд. 🔹 В ближайшее время предстоит погасить краткосрочные кредиты, но средств для этого нет. Придется рефинансировать долг под ставку выше 18%. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ