![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции САМОЛЕТ

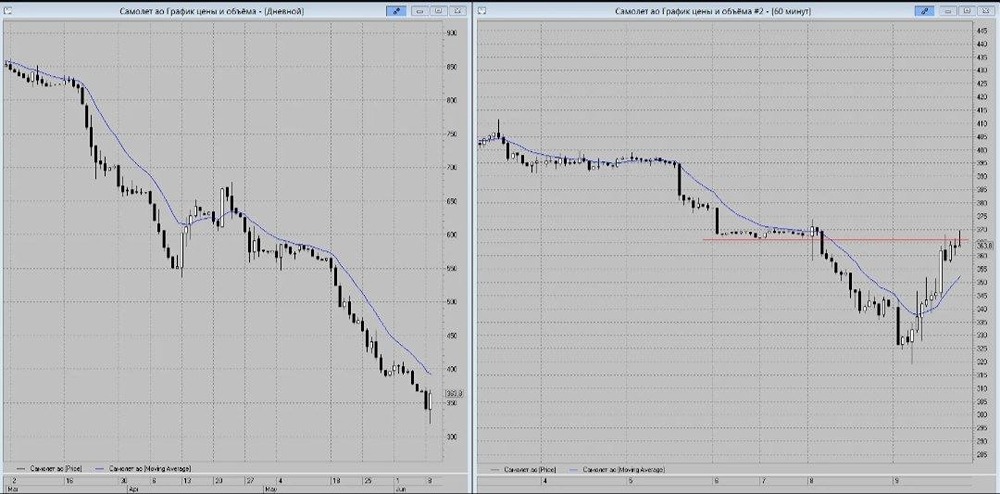

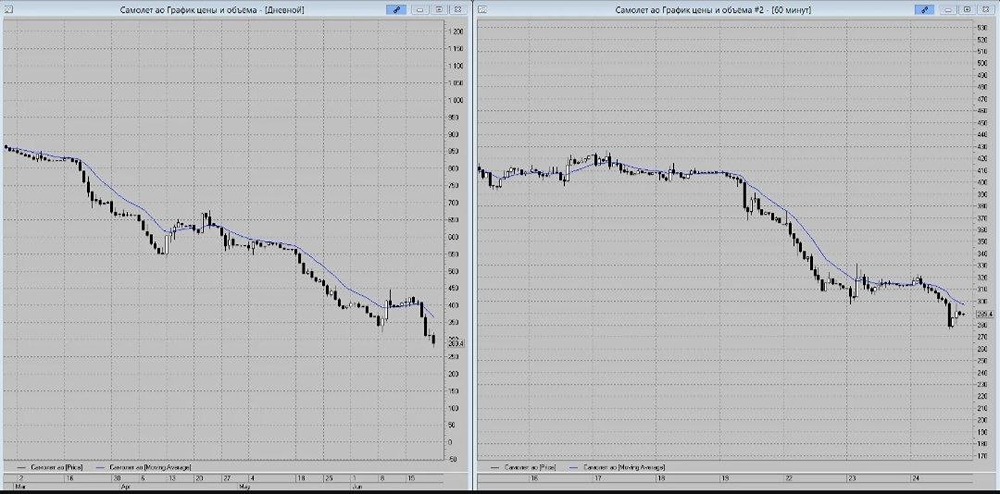

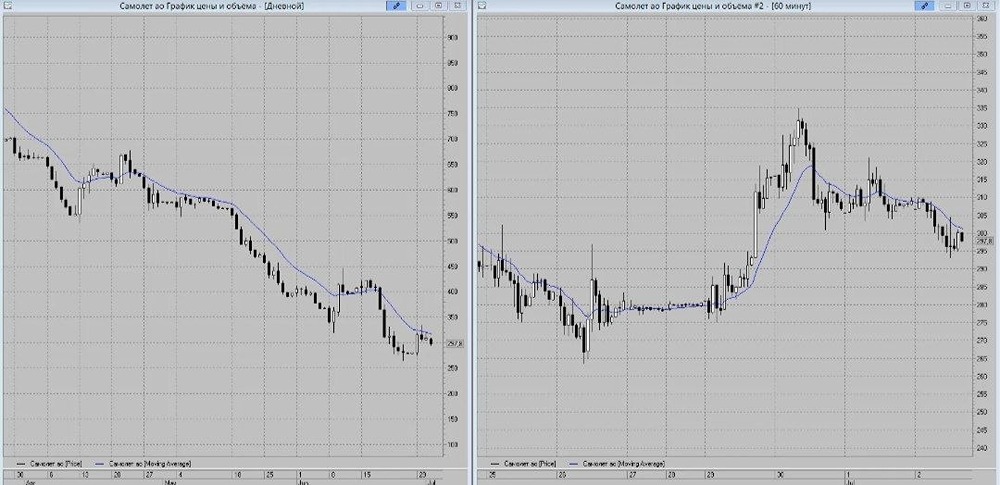

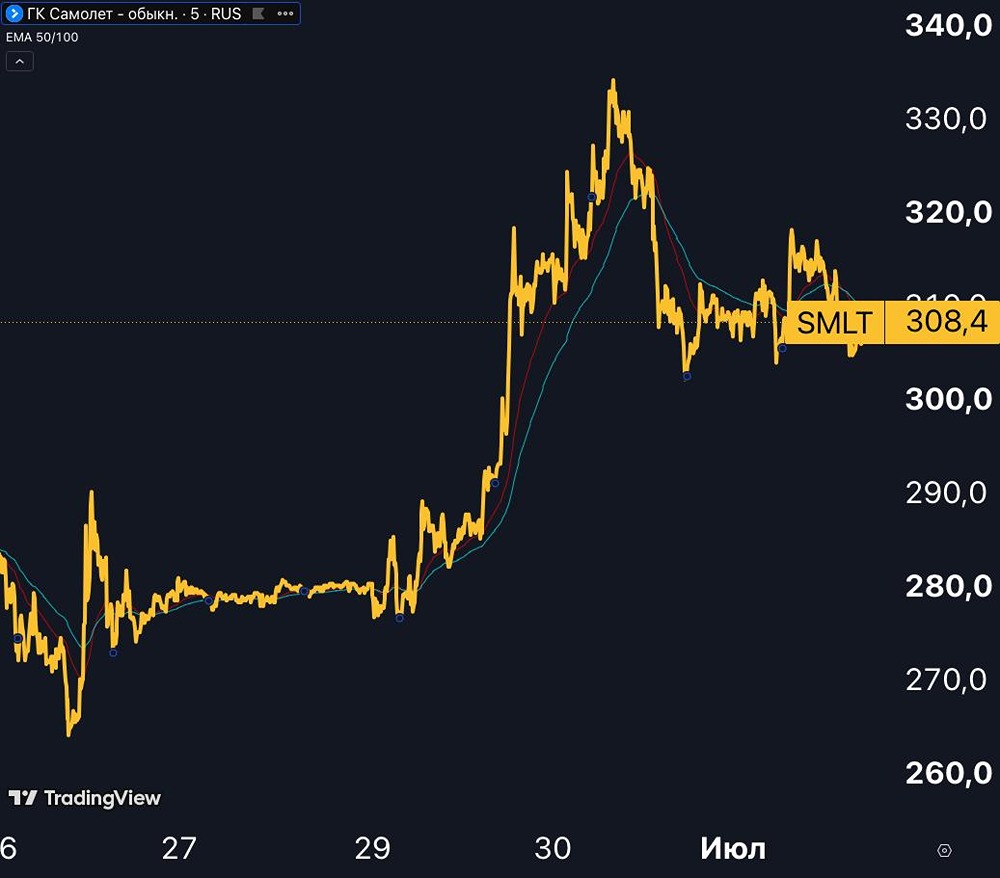

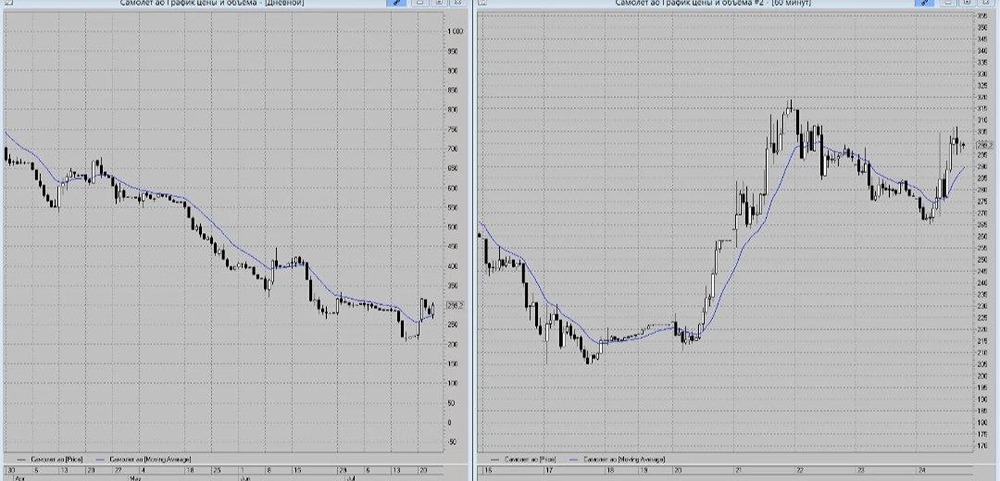

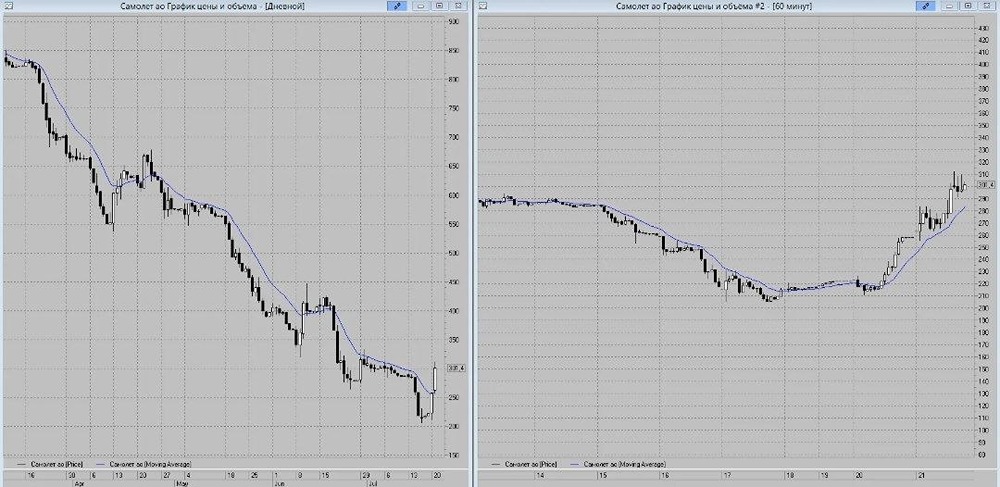

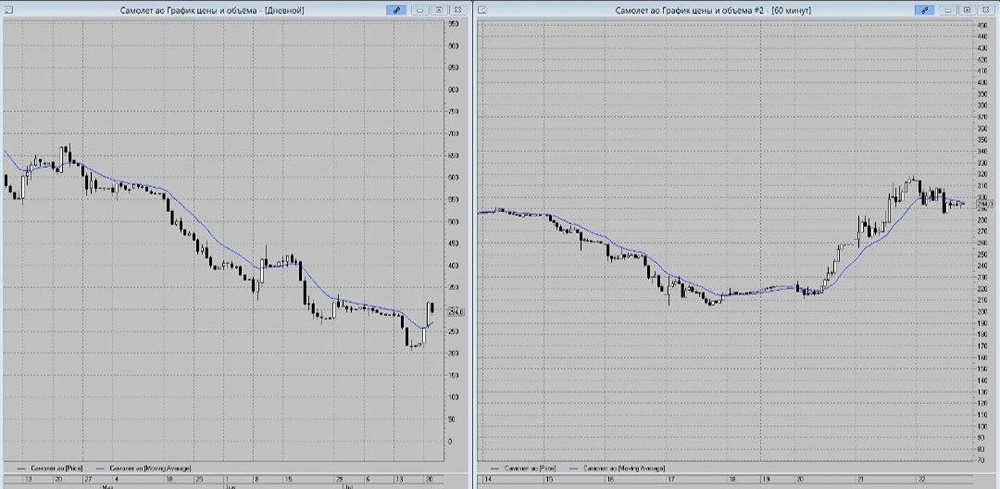

Мнение: БКС Мир Инвестиций. Самолет. Снижаем целевую цену. Сохраняем «Позитивный» взгляд на Самолет, но снижаем целевую цену на 6%, до 4900 руб. за бумагу. Полагаем, что налоговые изменения уже нашли отражение в стоимости акций сектора с учетом недавней коррекции. Кроме того, наши экономисты считают, что повышение НДФЛ не оказывает сильного негативного эффекта на спрос. Для рынка недвижимости, на наш взгляд, ключевыми факторами остаются льготные программы и процентные ставки по ипотеке. Взгляд на компанию. Бесспорный лидер, усиленный приобретениями. Самолет занял первое место по объемам незавершенного строительства в России, сместив ПИК, долго занимавший первую строчку. Самолет усилил свои позиции с приобретением ГК «МИЦ» в 2023 г. Перспективы дальнейшего роста подкрепляются основательным земельным банком в 45,9 млн кв. м. Кроме того, Самолет развивает фиджитал-проекты, совершенствуя свое клиентское предложение. Драйверы роста. Рост продаж, поддержка от обратного выкупа акций. Компания прогнозирует дальнейший сильный рост продаж в 2024 г. до 2,7 млн кв. м против 1,6 млн кв. м в 2023 г., несмотря на более сложные рыночные условия с повышенным уровнем процентных ставок. Рост также поддерживает покупка ГК «МИЦ» с хорошим предложением проектов. Отметим, что продажи Самолета в январе 2024 г. превысили 100 тыс. кв. м (+65% г/г), а в денежном выражении достигли 20,5 млрд руб. (+87%). Также видим поддержку акций от продленного до конца года обратного выкупа на сумму до 10 млрд руб. Ключевые риски. Более слабые продажи. Самолет остается ключевым игроком в масс-маркете. Это сильный фактор в условиях высоких процентных ставок, но ослабление потребительского спроса может негативно сказаться как на продажах, так и на ценах. Вместе с тем отмечаем поддержку первичного рынка недвижимости от действующей до 1 июля 2024 г. льготной программы ипотеки с господдержкой. Также компания развивается в сторону новых бизнесов, не связанных с девелопментом. Основные изменения. Налог на прибыль. Минфин предложил повысить налог на прибыль до 25% с 20% с начала 2025 г. Считаем очень высокой вероятность утверждения предложения, снижаем целевую цену, но подтверждаем взгляд. Взгляд: «Позитивный». Целевая цена на 12 месяцев — 4900 руб. Сохраняем «Позитивный» взгляд. Сохраняем «Позитивный» взгляд на Самолет, но снижаем целевую цену на 6%, до 4900 руб. Полагаем, что налоговые изменения уже нашли отражение в стоимости акций сектора с учетом недавней коррекции. Кроме того, наши экономисты считают, что повышение НДФЛ не оказывает сильного негативного эффекта на спрос. Для рынка недвижимости, на наш взгляд, ключевыми факторами остаются льготные программы и процентные ставки по ипотеке. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ