![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

Как повлияет дефицит жилья на компанию "Самолет"?

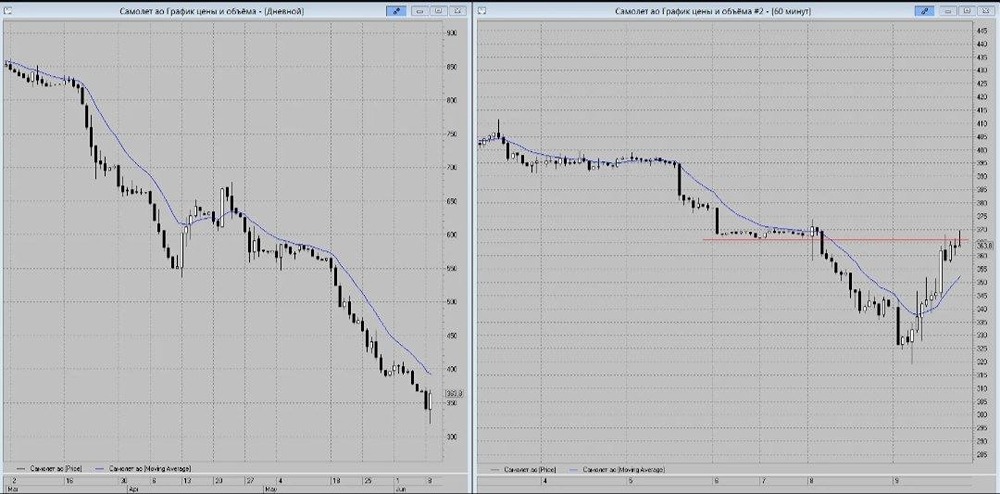

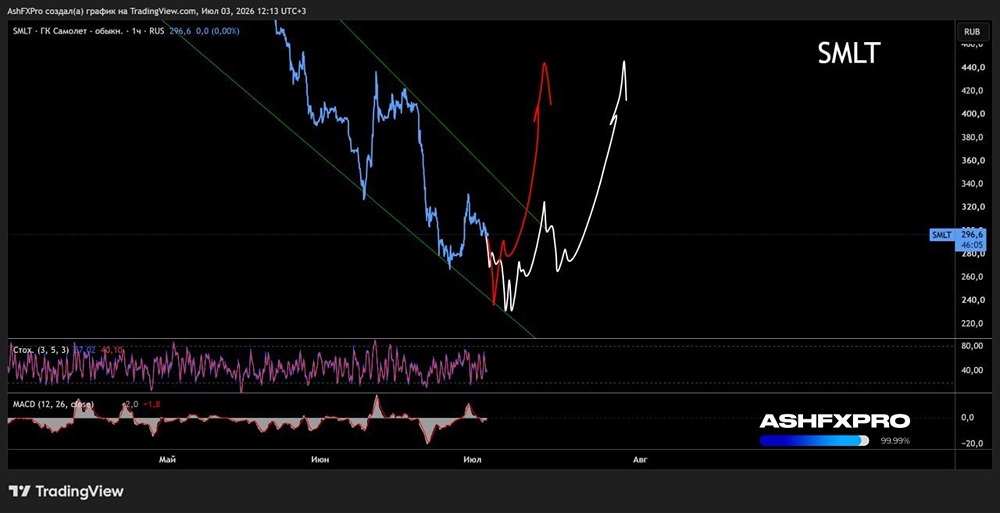

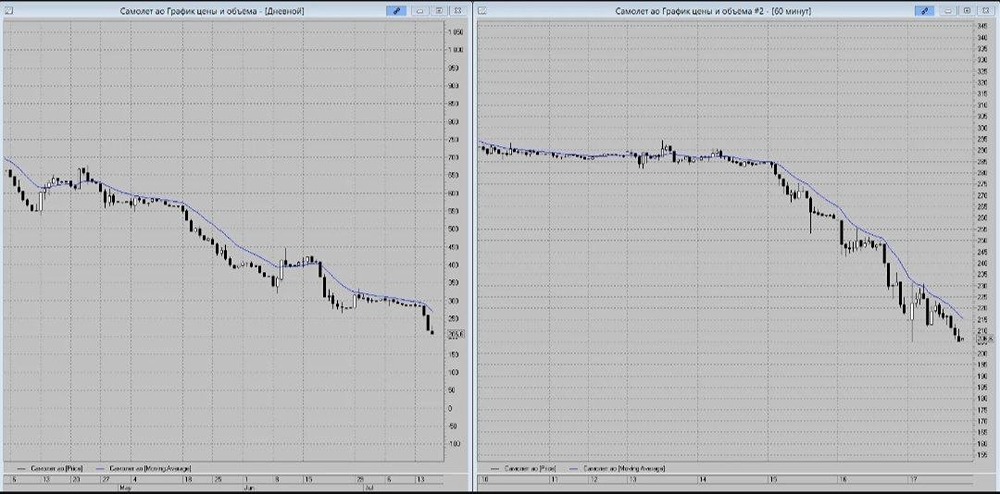

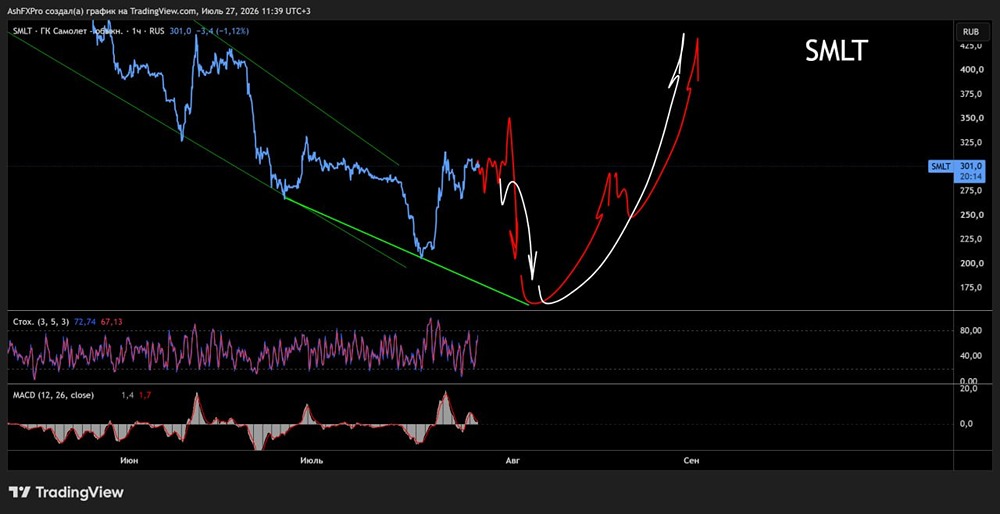

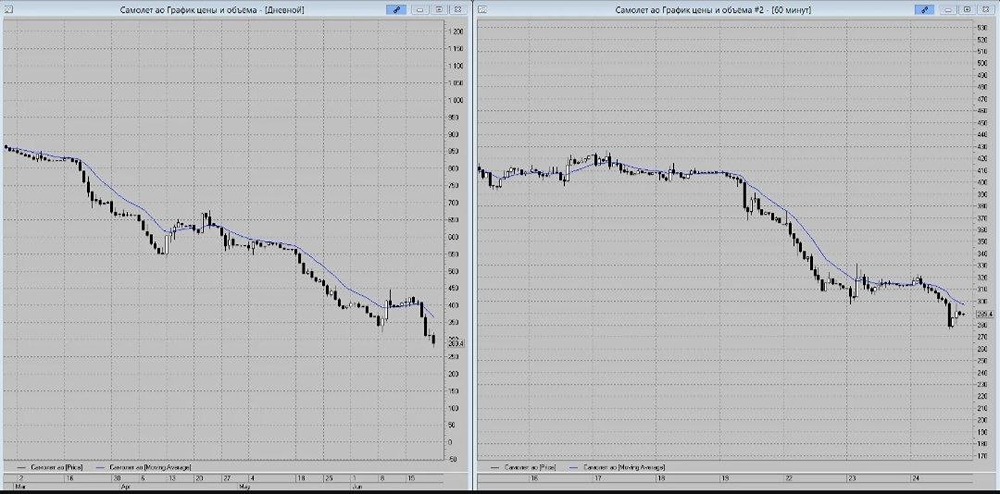

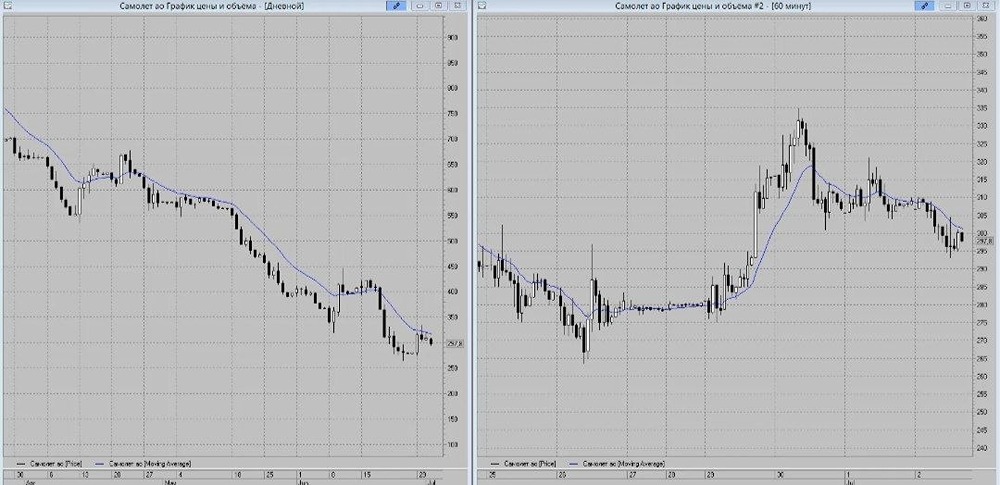

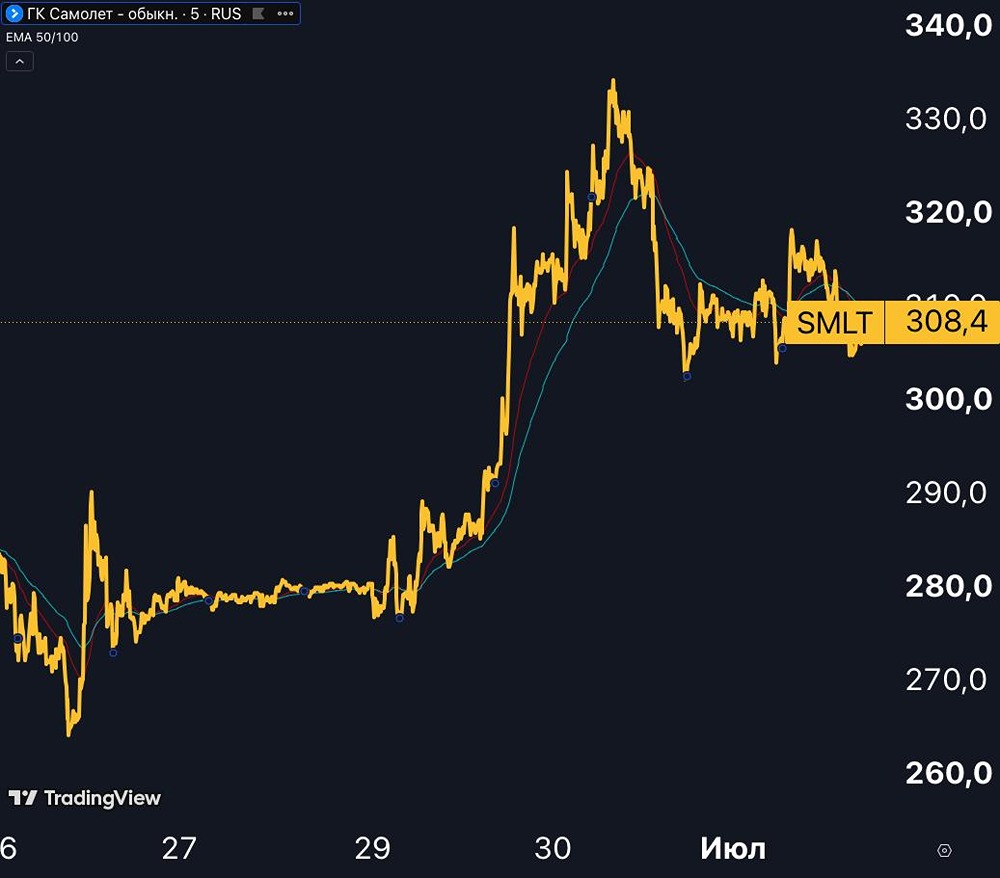

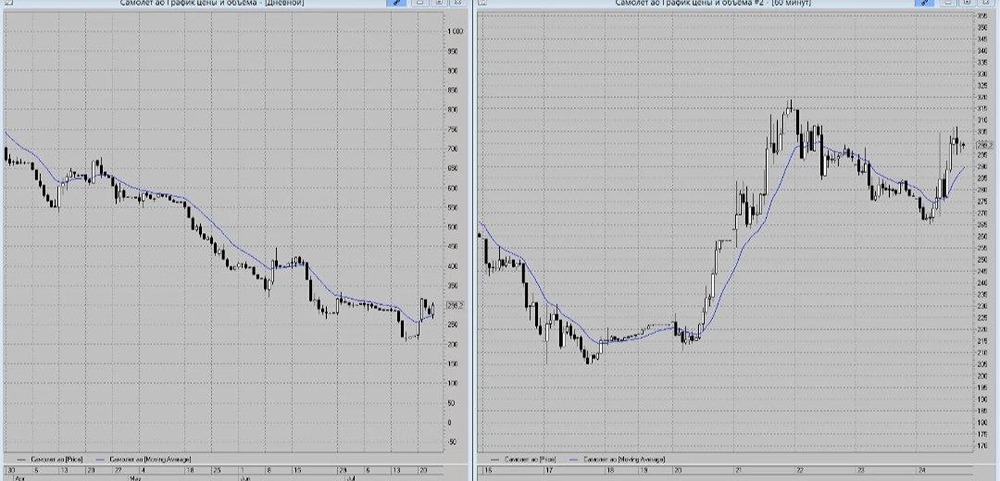

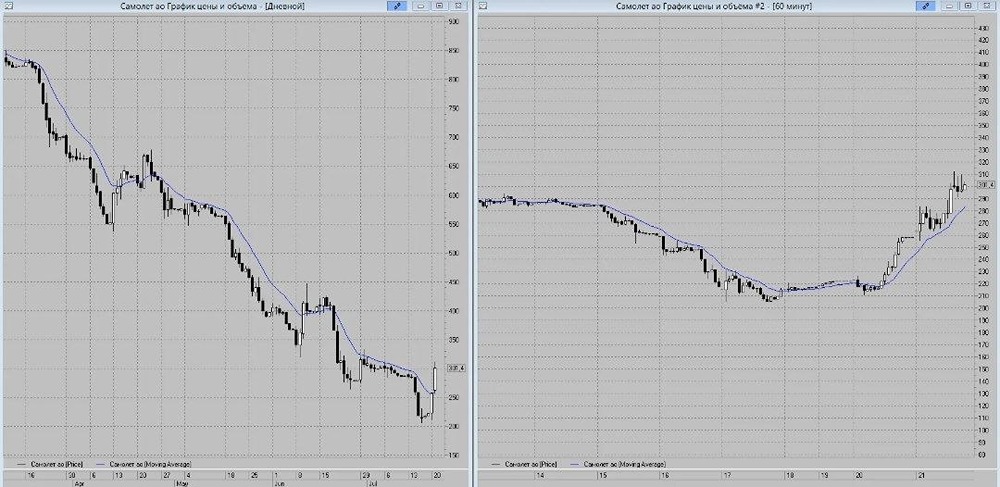

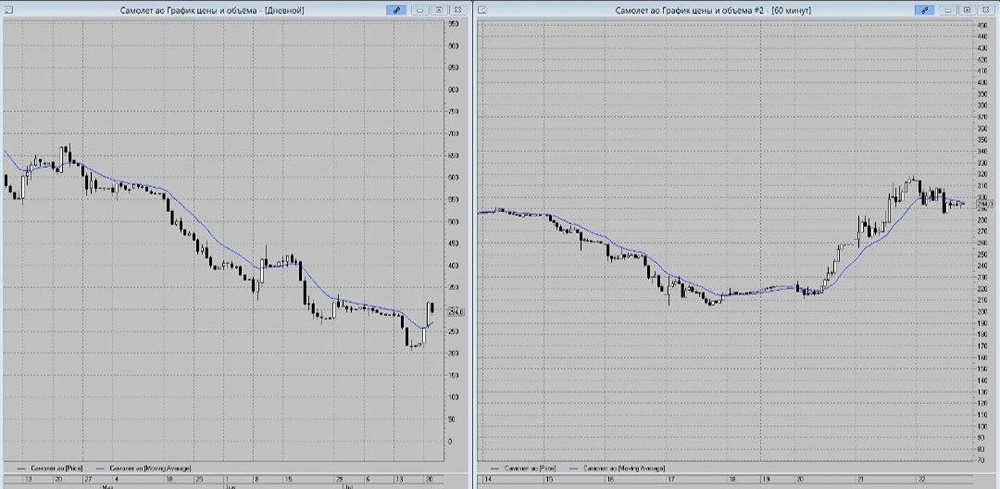

Мнение: ПСБ Прогноз по акциям компании "Самолет" Ключевые результаты: • Выручка: 171 млрд руб. (б/и) • Скорр. EBITDA: 57,5 млрд руб. (+7% г/г) • Рентабельность по EBITDA: 34% (+3 п.п. за год) • Чистая прибыль: 1,8 млрд руб. (-62% г/г) • Скорр. чистый долг/ скорр. EBITDA LTM: 3,1х (2,7х в конце 2024 г.) 🔹 Выручка девелопера осталась на прежнем уровне, несмотря на снижение продаж недвижимости на 29% по сравнению с прошлым годом. Высокая ключевая ставка оказывает давление на компанию, но она смогла оптимизировать расходы, что повысило рентабельность. 🔹 Финансовые расходы сократились, но долговая нагрузка выросла. В целом, результаты компании на фоне сложных рыночных условий можно назвать неплохими. Гибкость в управлении затратами позволила повысить эффективность бизнеса, а долговая нагрузка остается приемлемой. 🔹 Мы ожидаем смягчения денежно-кредитной политики, что будет позитивно для девелоперов, учитывая намечающийся дефицит предложения жилья в следующем году. За последние полтора года «Самолет» лидирует по объемам жилищного строительства в России, сосредоточившись на высокомаржинальных рынках Москвы и Московской области. 🔹 Мы считаем, что компания выиграет от снижения ключевой ставки. Наш целевой уровень по бумагам на ближайшие 12 месяцев — 2310 рублей. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложении [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: psbank.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ