![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

Самолет отчитался. Что дальше?

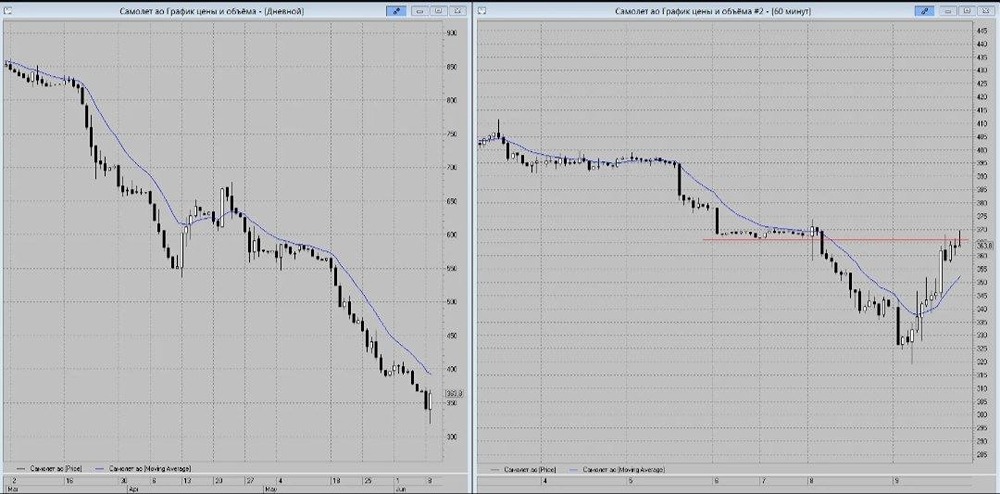

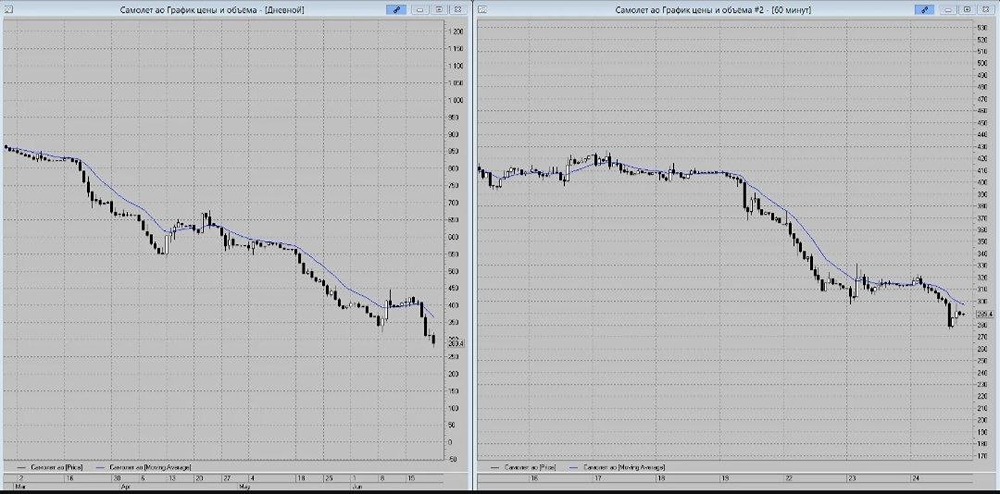

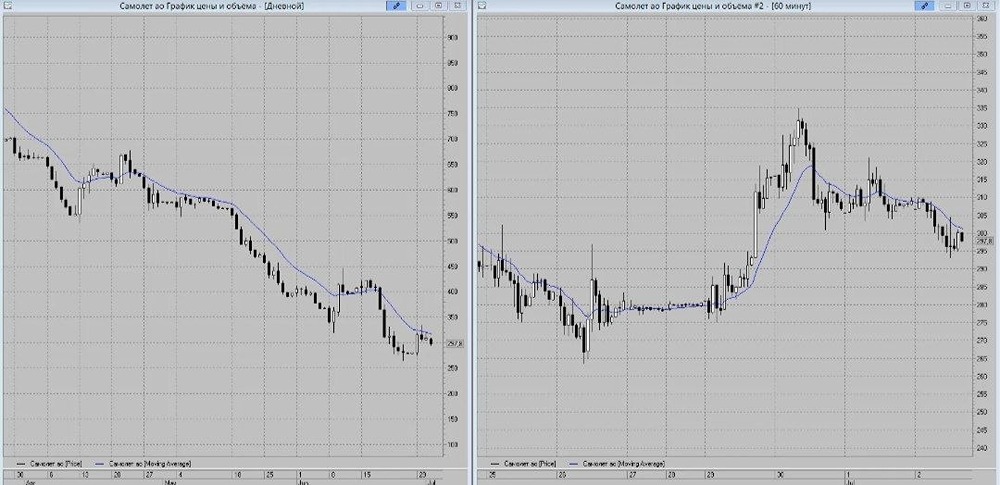

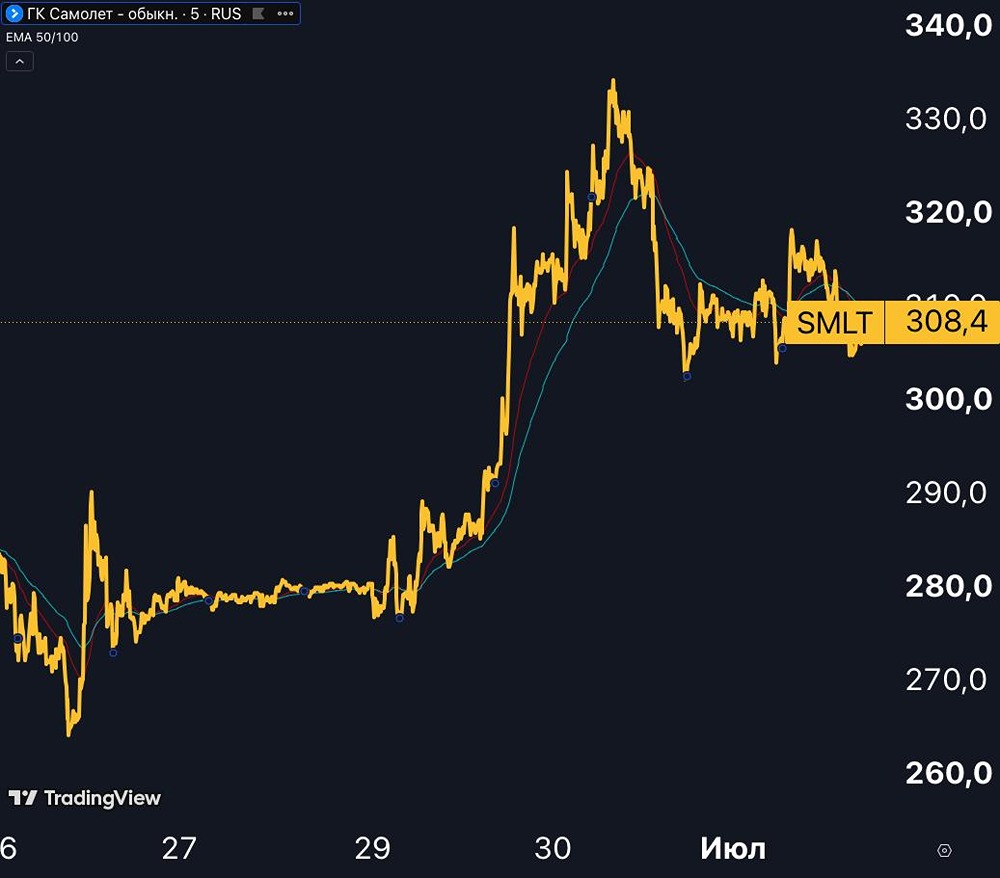

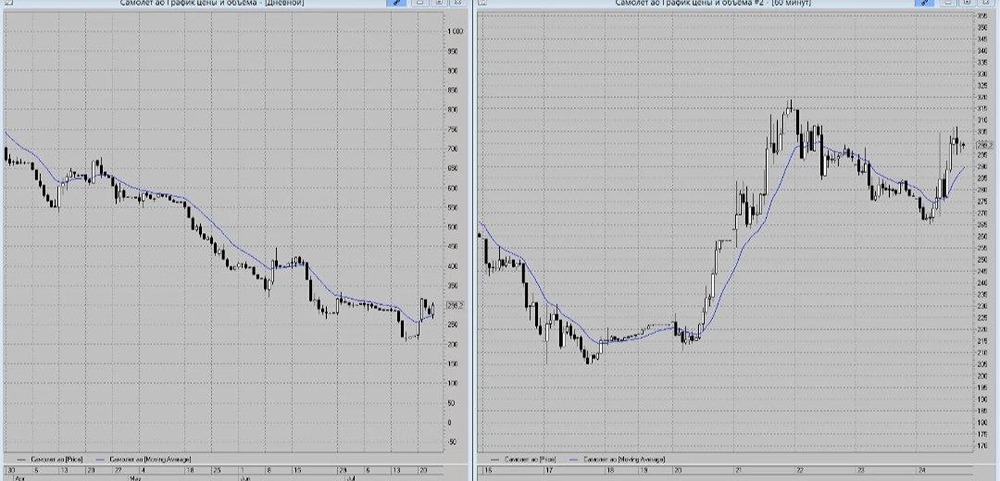

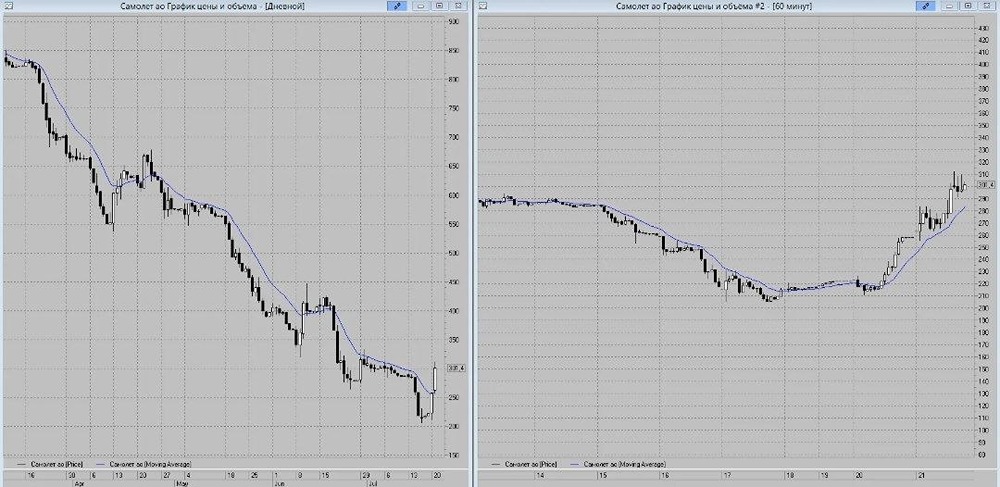

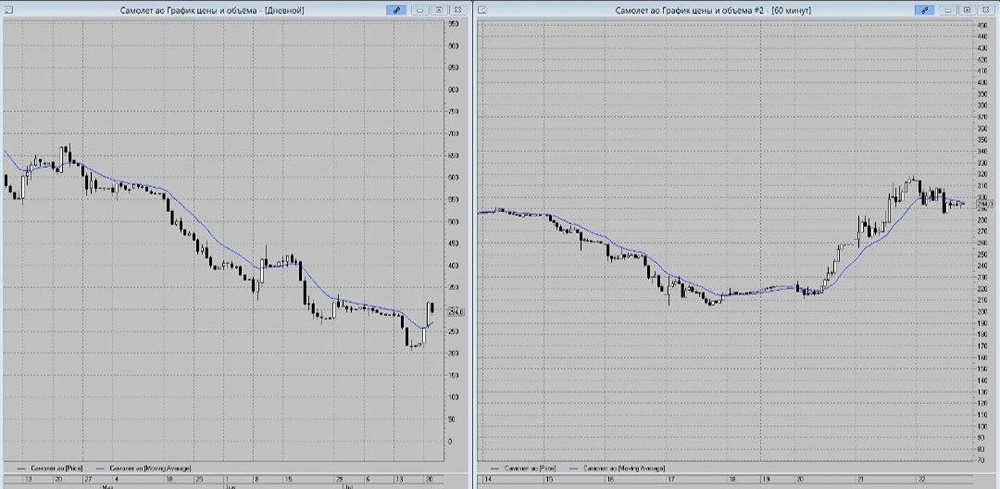

Самолет отчитался по МСФО за 2024 год: выручка подросла сразу на 32%, до 339 млрд рублей, а скорректированная EBITDA — на 19%, до 109 млрд рублей. Это рекорд. Компания быстро адаптируется в условиях дорогих денег и высокой инфляции: снизила административные расходы, сохранила валовую рентабельность 33% и прибыльность, а также продолжила без каких-либо проблем платить по обязательствам. Соотношение чистого долга к EBITDA за вычетом остатков на счетах эскроу и дебиторки снизилось с 2,19х до 1,88х. Кроме того, в начале 2025 года Самолет поработал над снижением долговой нагрузки: ➖предложил выкупить облигаций на 10 млрд руб., принесли на 2 млрд руб. ➖успешно прошёл оферту на 20 млрд руб. Рынок это оценил: с декабря акции прибавили почти 60% и это не предел. 🤔 Что делать инвестору? Фундаментально все позитивно: продажи в 1кв25 на 98% от плана, региональная экспансия (Казань, Уфа, Екатеринбург), запуск новых форматов (арендный бизнес, ЗПИФ), ликвидный земельный банк, долг под контролем. Рынок жилья сейчас зависит от денежно-кредитной политики и ставки ЦБ и тут у вас два варианта: 🟢 Если верите в снижение ставки — бумаги интересны как история восстановления и роста. 🔴 Если пока не верите в снижение ставки, то пока стоит взять на карандаш компанию, чтобы не пропустить разворот. Хотя в этот раз политика ЦБ была мягче: разговоров о возможности повышения не было. Кстати, от реализации обоих сценариев могут выиграть пайщики фонда от Самолета: высокие ставки – высокая аренда, снижение ставок - рост стоимости жилья, которое в активах фонда. Да и на квартиру инвесторам можно будет заработать, получив скидку либо зачесть паи в уплату. Пока еще собирают заявки до 29 апреля. Что в итоге? Самолет выглядит нормально, результаты — сильные. Но решает все политика ЦБ. Источник: https://t.me/if_stocks

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ