![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

Стоит ли начать присматриваться к покупкам акций ГК «САМОЛЕТ»? Обзор от эксперта.

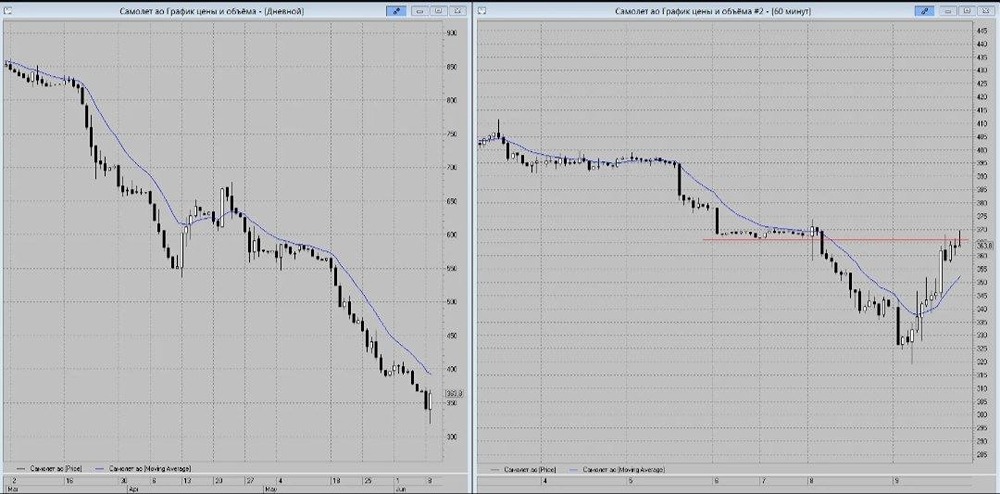

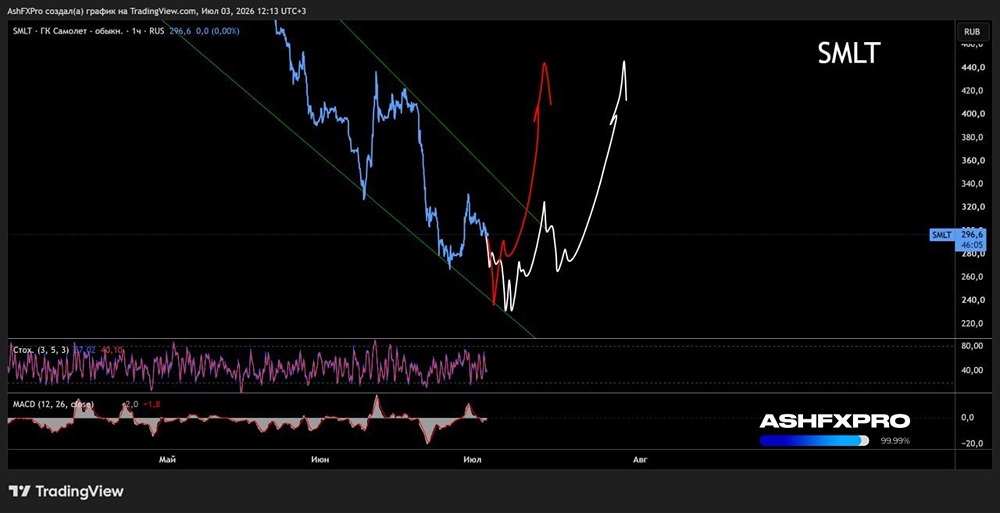

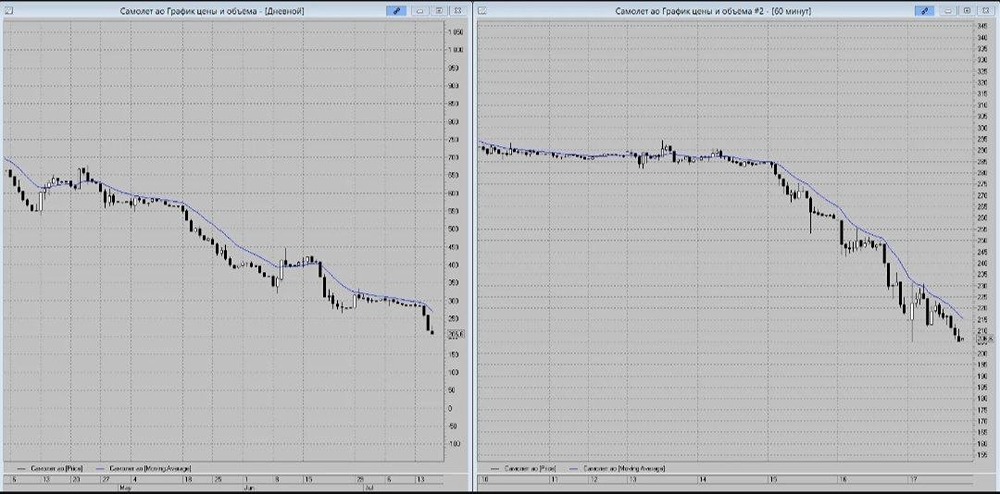

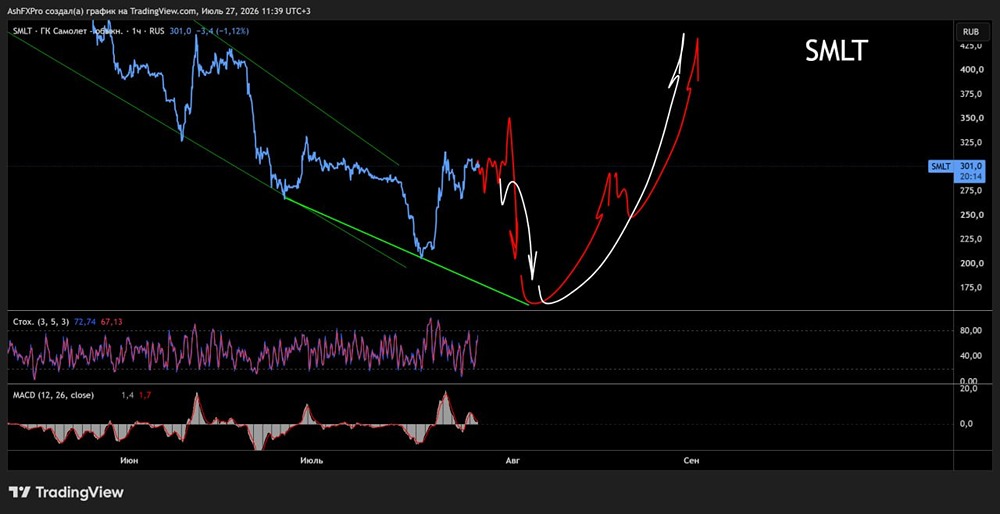

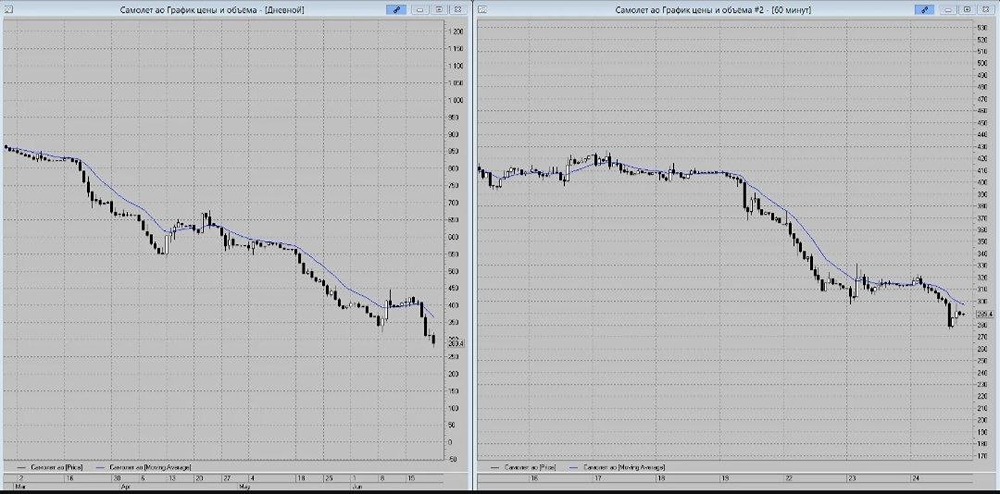

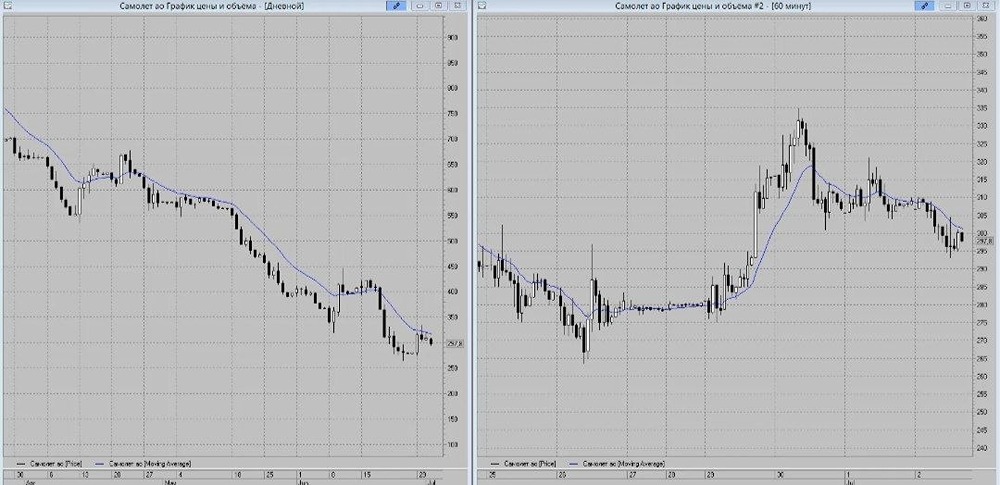

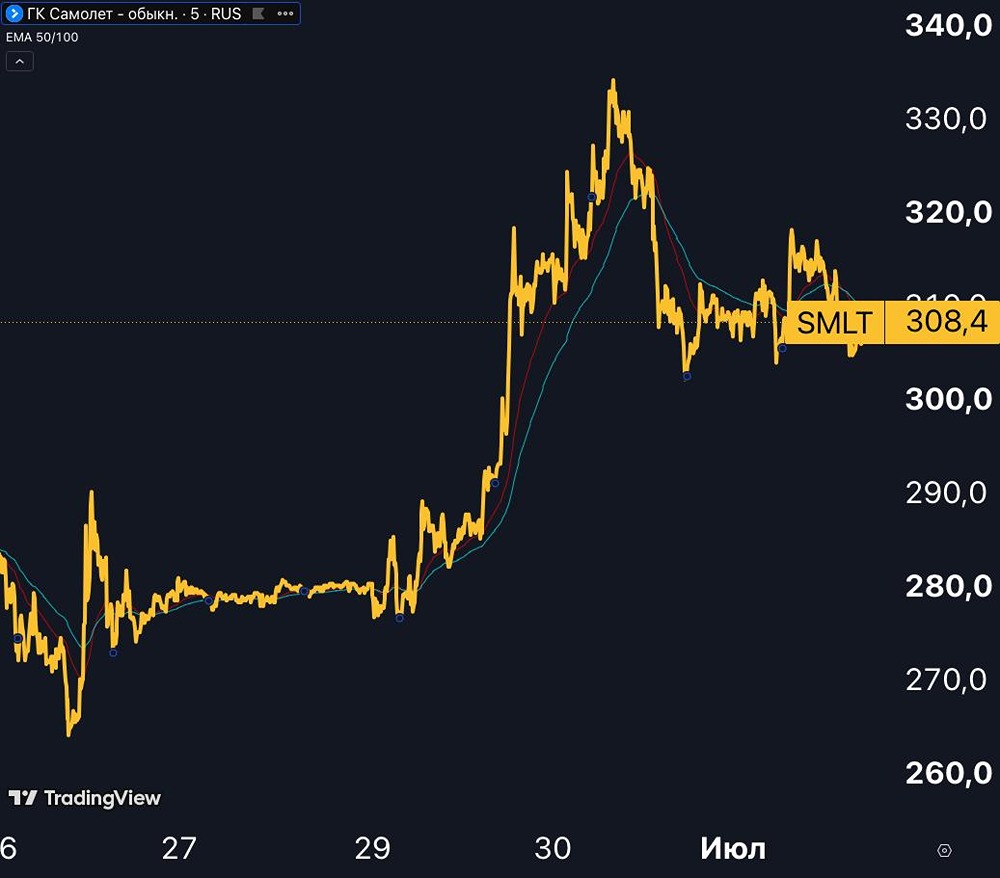

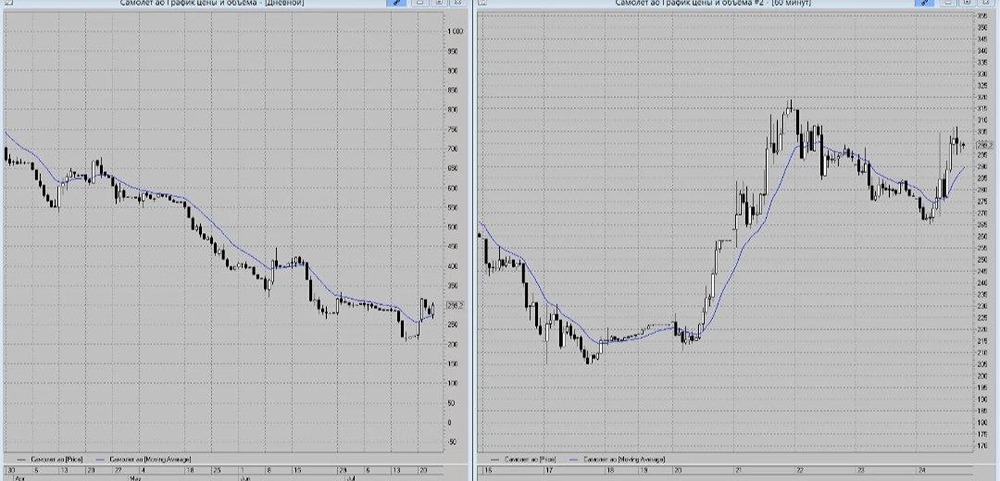

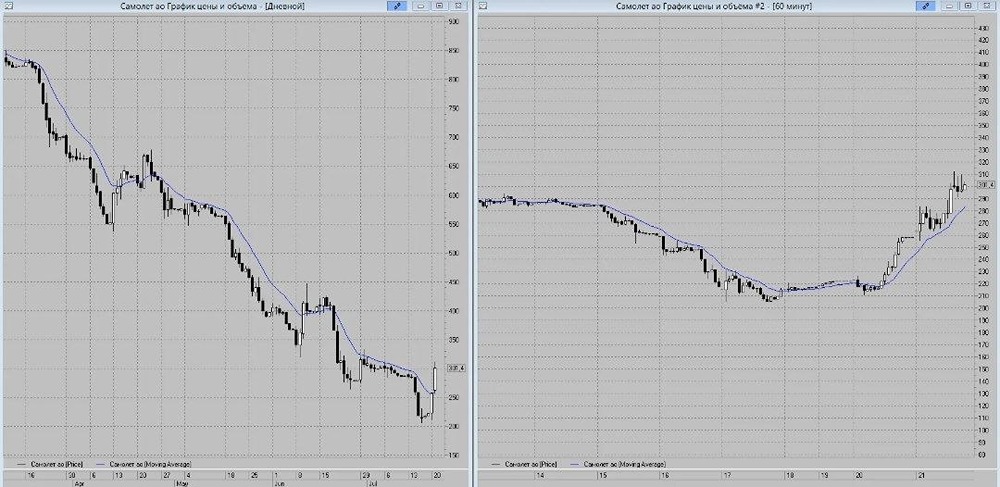

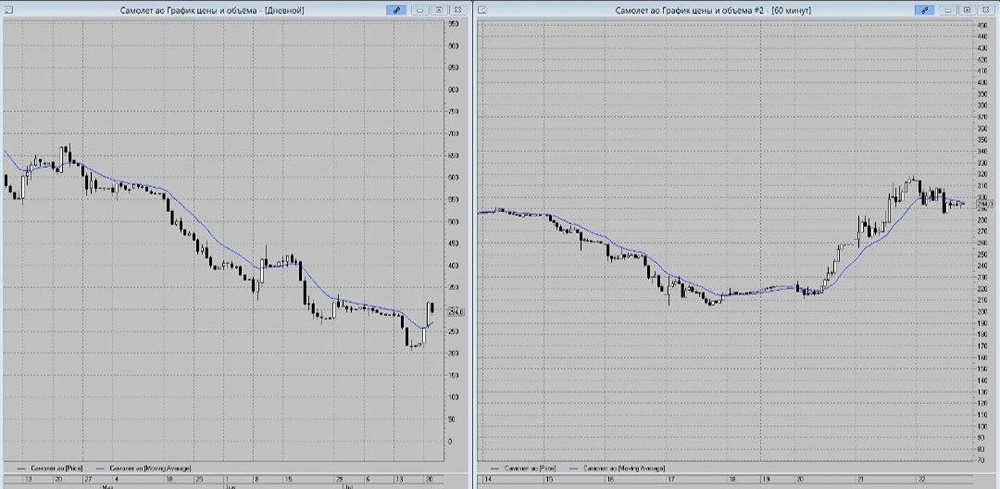

Самолет передает привет всем хоронившим его. По итогам 2024 года 🟢 Выручка выросла на 32% г/г до 339.1 млрд. 🟢 Ебитда прибавила 16% г/г до 83.6 млрд, при этом скорректированная составила 109 млрд – на 19% больше г/г. 🟣 Чистая прибыль упала в 3 раза до 8.2 млрд. С учетом того, что многие ждали банкротство, то такой результат однозначно позитив. Скорректированная ЧП показала снижение на 27.3% до 30.3 млрд. 📈 Долговая нагрузка вполне приличная: Netdebt/Ebitda без проектного финансирования 1,06х, если с ПФ и средствами на эскроу счетах, то 2,7. При этом коэффициент покрытия процентов составил 1.36х, что слишком мало для беззаботной жизни. НО! Прост напомню, что покрытые займы ПФ деньгами на счетах эскроу стоят до 0,01%, а сами проценты выплачиваются с раскрытием счетов. С этими вводными покрытие процентов превышает 3х. Из-за ухода части ипотек и распространения траншевых сделок и рассрочек, Самолет начал рассчитывать еще и показатель долга с учетом такой дебиторки покупателей. Этот параметр составил 1,9х. 🕯 В сущности, финансовые расходы – единственное, что жмет чистую прибыль. Компания хорошо поработала над затратами, что видно по ебитда. Если ЦБ начнет летом снижение ставки, то в сущности самый тяжелый период для Самолета будет пройден. Уже при ставке в 15% нормализуются финансовые показатели. Р/Е с текущих 9,5х бодро вернется к Р/Е 4х и ниже. Даже сейчас по скорректированной прибыли это 2,6х. Текущий EV/Ebitda 1.8х/3,4х в зависимости от подхода к оценке долга. 🤝 Компания поменяла стратегию с роста на рентабельность, что продиктовано непростыми временами. По итогу 2025 ожидаю финансовые результаты на уровне 2024, а дальше снова начнется оживление. Девелоперы пока отчитываются о продажах за 1кв25 на уровне 1кв24, что не может не радовать. Все же 1 и 2кв24 были временем, когда пытались попасть в льготные ипотеки по старым условиям и спрос был избыточным. Сам Самолет тоже подтвердил планы закрыть продажи на уровне прошлого года. Есть ощущение, что проблему изрядно преувеличили. На мой взгляд компанию перепродали. Не вижу препятствий для роста котировок х2 уже через год после начала снижения ставок. Источник: https://t.me/+_-ax8S769hwwZjMy

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ