![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

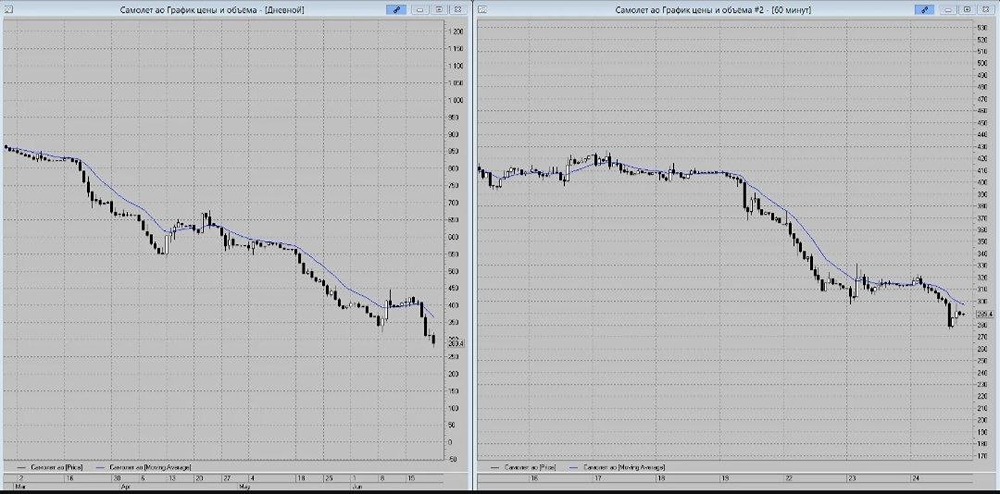

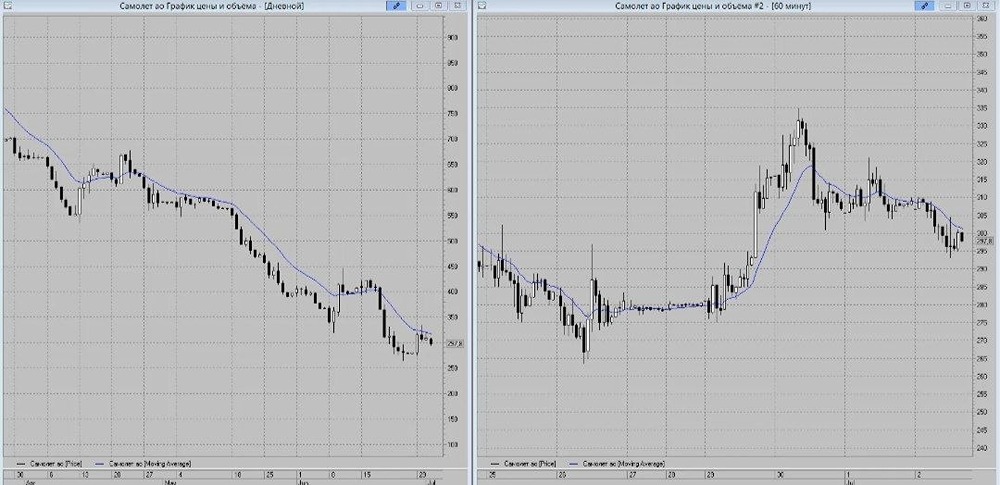

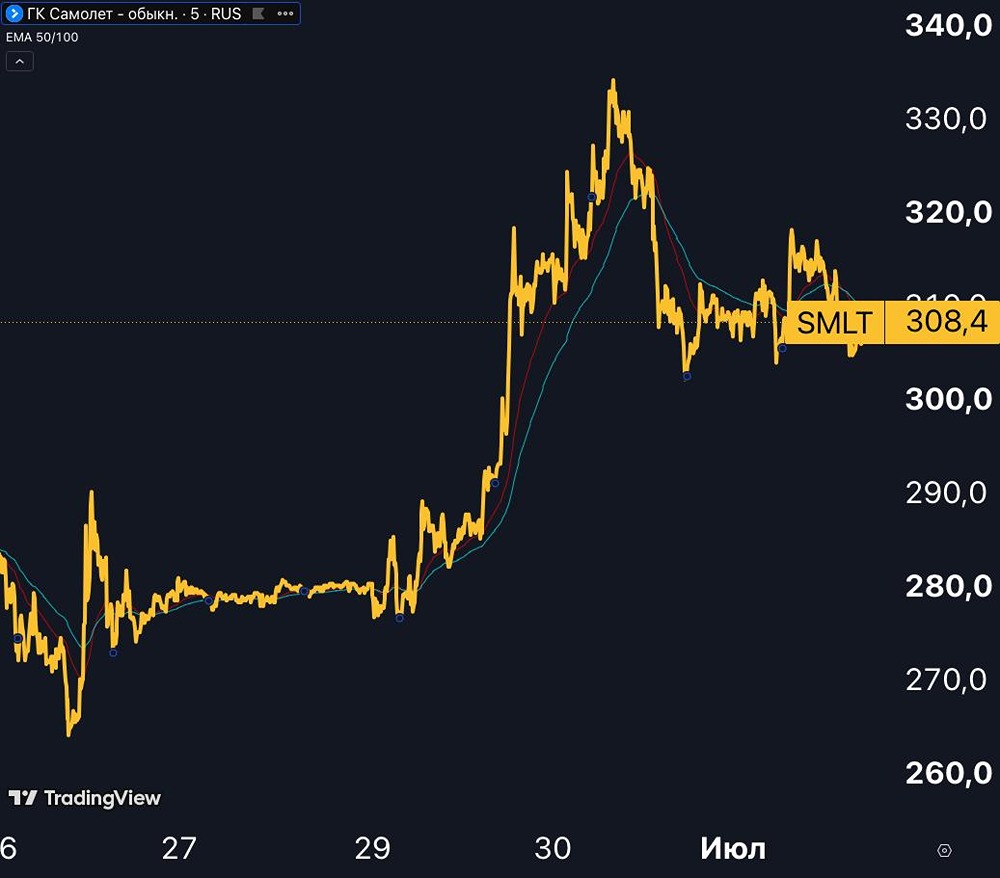

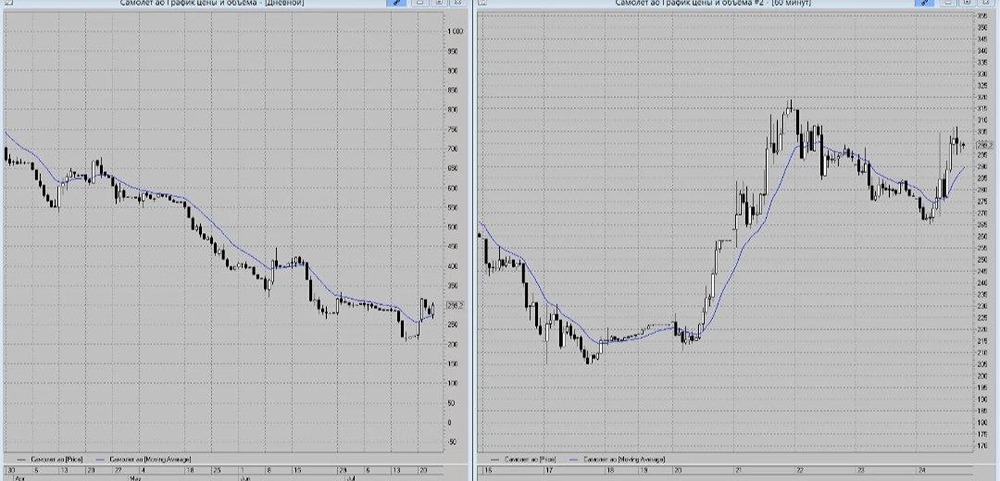

ГК Самолет к взлету готов!

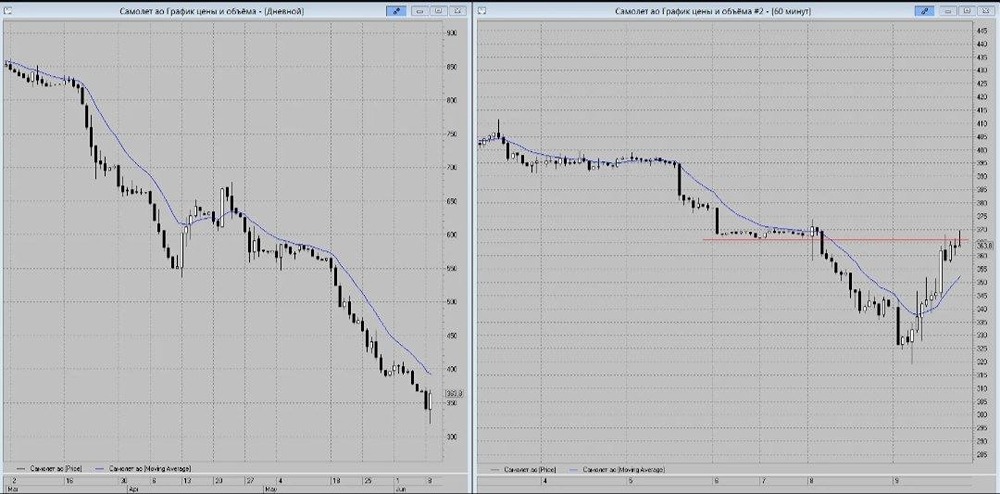

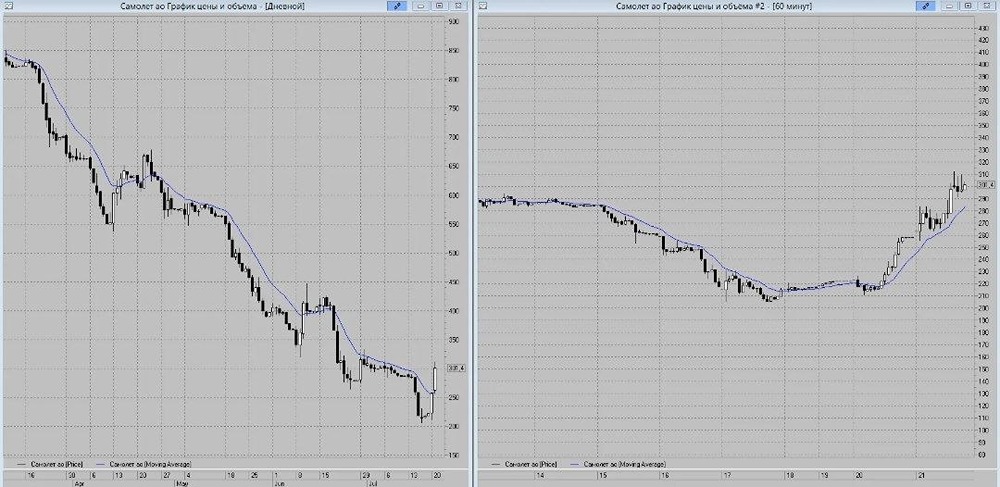

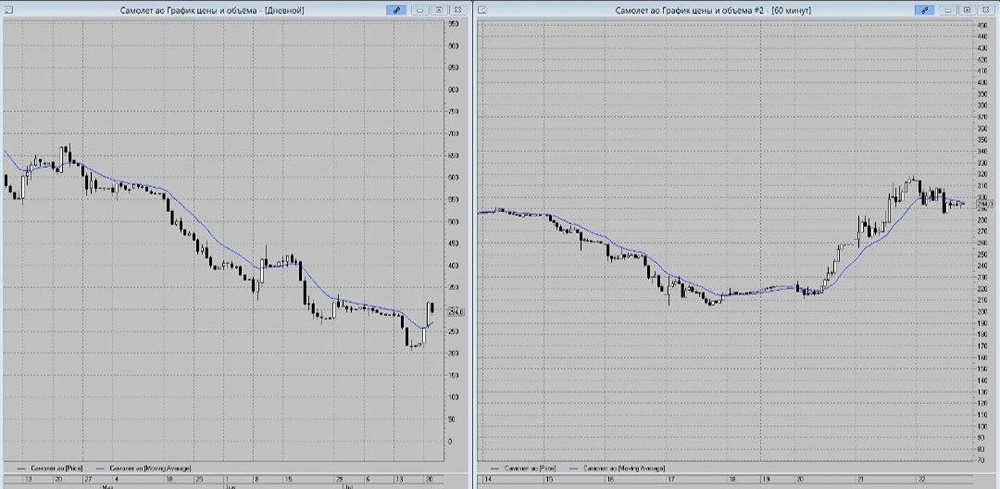

Мнение: SberCIB Самолет отчитался, надежды появились. Вот основные показатели: Выручка за отчётный период снизилась на 2% по сравнению с первыми шестью месяцами. Это связано с резким падением новых продаж на фоне отмены программ льготной ипотеки во второй половине прошлого года. Однако выручка оказалась на 14% выше прогноза SberCIB. Скорректированная EBITDA, рассчитанная по методике компании, выросла на 4%. Это произошло благодаря единоразовому доходу от продажи долей в других компаниях. Если исключить этот фактор, скорректированная EBITDA по методике SberCIB сократилась на 18% по сравнению с первым полугодием. Это на 4% ниже прогнозов аналитиков. Чистая прибыль, приходящаяся на акционеров, увеличилась на 90% по сравнению с предыдущим периодом и составила 3,5 млрд ₽. Это произошло благодаря капитализации процентных расходов и прибыли от продажи долей в компаниях. Однако скорректированная чистая прибыль, без учёта единоразовых доходов, оказалась близкой к нулю и составила минус 500 млн ₽. Одним из негативных факторов стало увеличение чистого долга. С учётом средств на счетах эскроу он вырос на 18%. В результате коэффициент «чистый долг / скорректированная EBITDA» по методике SberCIB вырос до 3,5. Это самый высокий показатель среди девелоперов. В то же время это делает компанию более уязвимой к ожидаемому смягчению денежно-кредитной политики. Оценка SberCIB — «покупать», таргет — 1 500 ₽. Источник: t.me/SberInvestments Не является индивидуальной инвестиционной рекомендацией. В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ