![Аватар сообщества ЭН+ ГРУП: АНАЛИЗ [ENPG]](/uploads/community/2/752d2c7c-5a52-40d6-a755-1dadce366843.jpg)

Какова перспектива роста акций ЭН+ ГРУП до уровня 650 и что влияет на их цену?

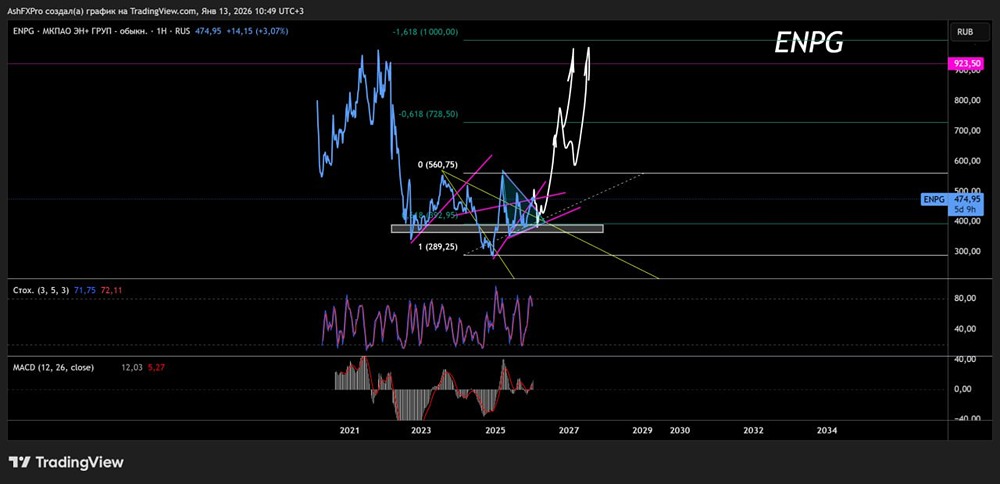

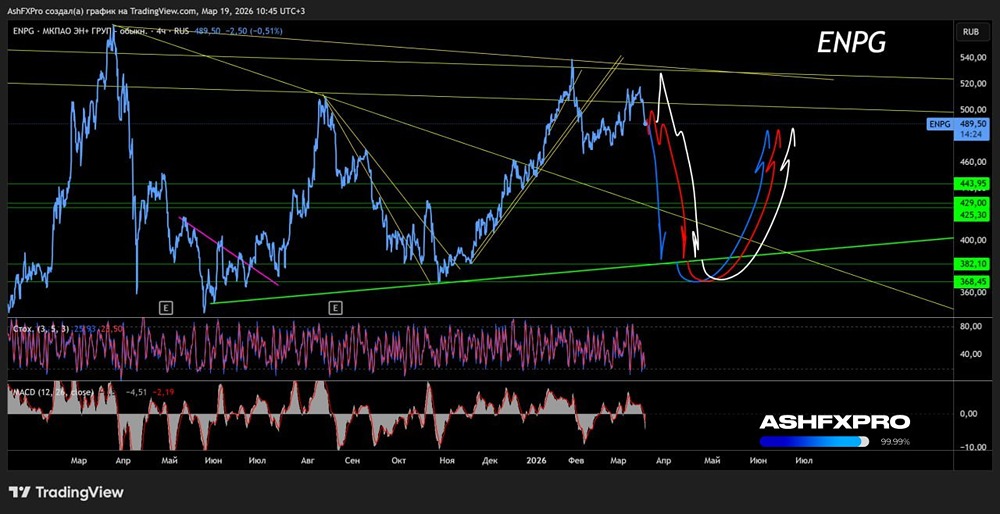

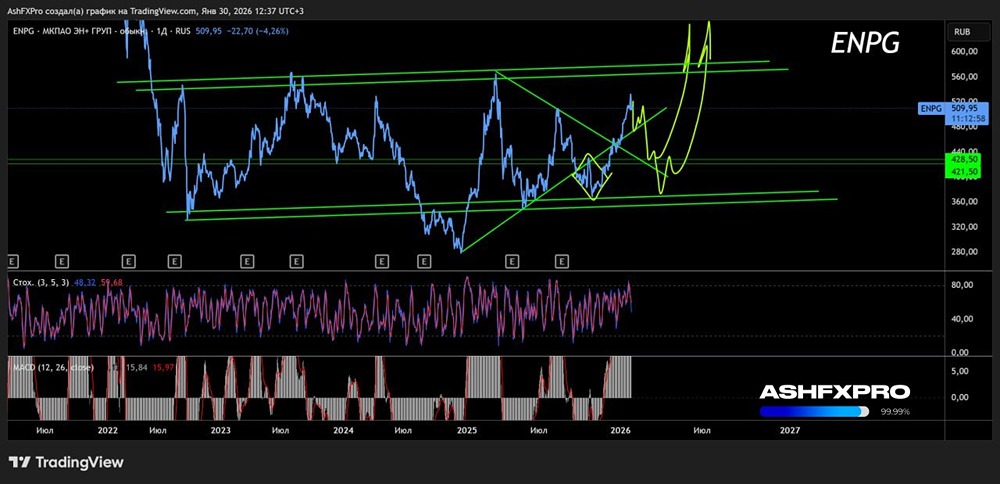

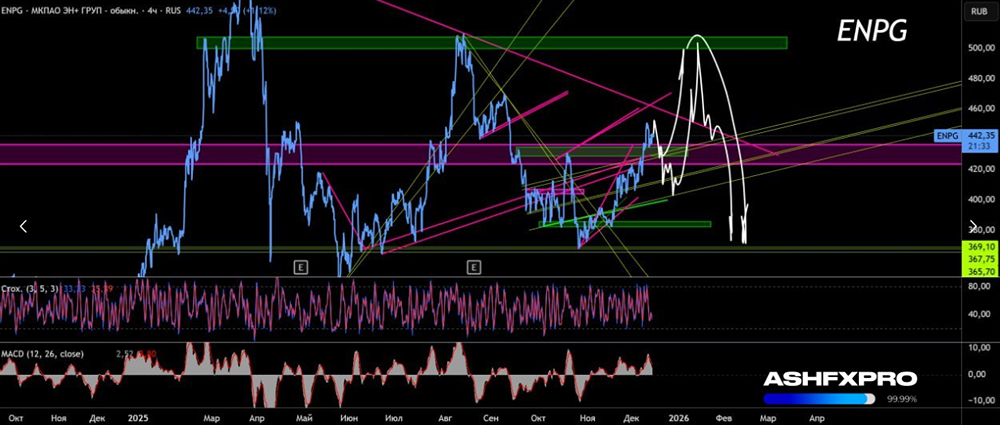

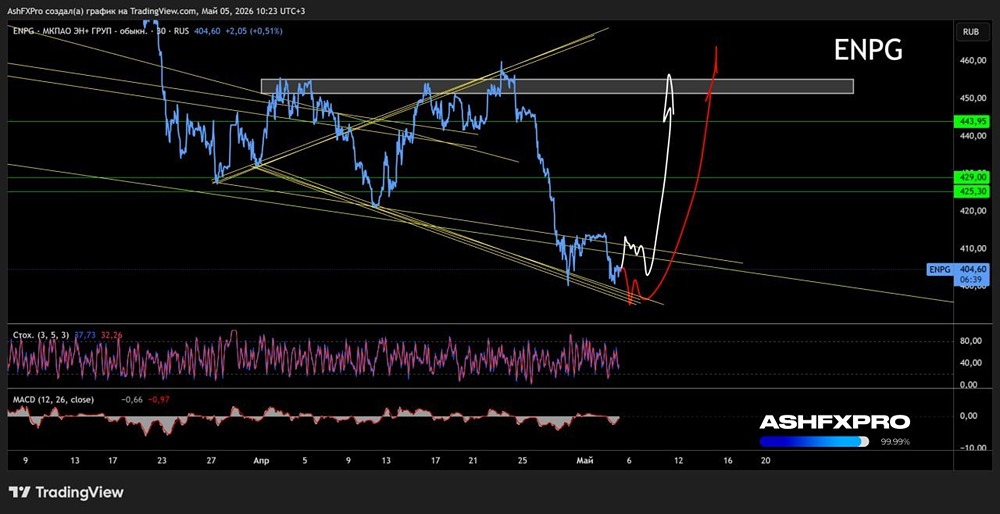

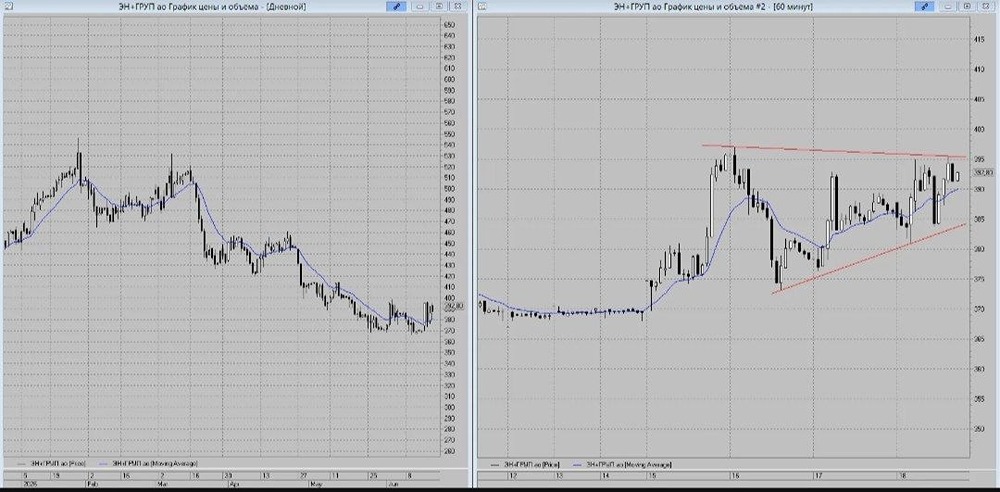

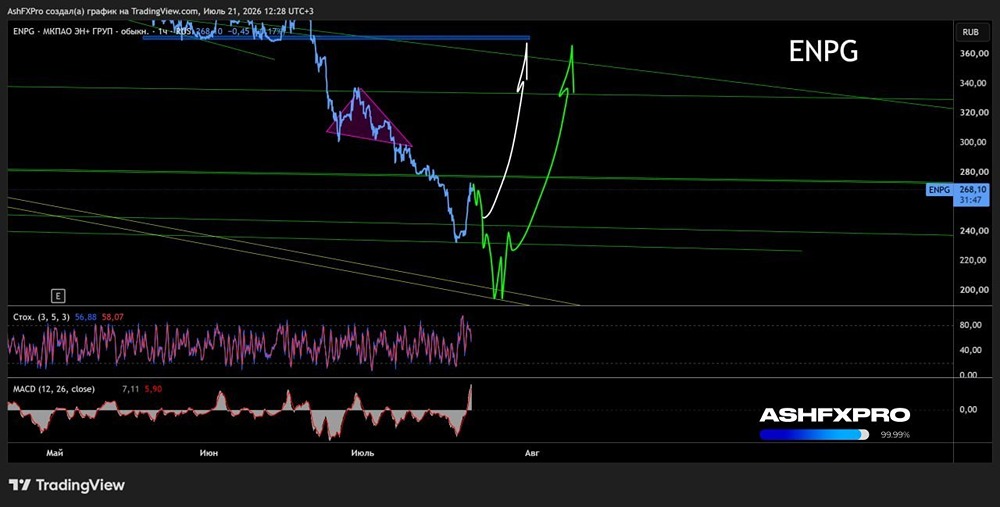

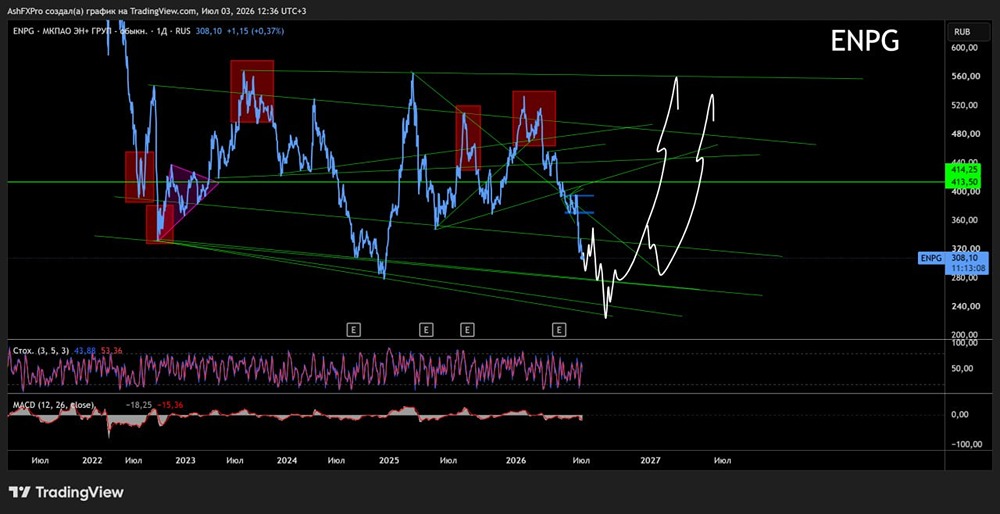

Аналитика компании. Последний обзор компании ЕН+ я публиковал 28 марта. Тогда акции стоили 531 рубль, и я ожидал их снижения до 450 рублей с последующим ростом до 650 рублей. Однако акции упали до 340 рублей, после чего начался рост, и сейчас они торгуются по 473 рубля. Посмотрим, оправдаются ли мои прогнозы на этот раз. Основные метрики: - Капитализация: 3,75 миллиарда долларов. - P/E: 3,77. - P/S: 0,26. - P/B: 0,5. - EPS: 124,53 рубля. - EBITDA: 233,7 миллиарда рублей. - EV/EBITDA: 4,32. По сравнению с прошлым обзором акции стали дешевле. Отчёт за первый квартал 2025 года ещё не опубликован, но мы рассмотрим последние новости и проанализируем график. Новостной фон: - EN+ по РСБУ: прибыль за первое полугодие 2025 года составила +14,7 миллиарда рублей против +1,4 миллиарда годом ранее. - EN+ планирует вложить 2,3 триллиона рублей в новые проекты в долгосрочной перспективе — ТАСС. - EN+ по РСБУ: прибыль за первый квартал 2025 года — +6,8 миллиарда рублей (против убытка годом ранее). Финансовое здоровье: - Собственный капитал компании вырос на 31% в 2024 году. - Чистый долг увеличился на 26%. - Net Debt / EBITDA — 3,03. Долговая нагрузка высокая, но показатель снизился по сравнению с 2023 годом (4,04). Это улучшение. Уровень долга не низкий, но снижается. Собственный капитал растёт быстрее. В целом компания демонстрирует здоровый рост. Выручка и прибыль: - Выручка за 2024 год выросла на 24% и достигла 1,616 триллиона рублей. - Прибыль увеличилась на 133% и составила 148,9 миллиарда рублей. - Свободный денежный поток упал на 121% до -24,3 миллиарда рублей. Будущее и оценки: - Прогноз от Финам от 30 июля — 482,5 рубля. Основные акционеры: - 35% акций принадлежит Олегу Дерипаске. Сравнение с конкурентами: В секторе «материалы» ЕН+ — компания среднего размера по капитализации, входит в первую десятку. По финансовым метрикам оценивается примерно в три раза дешевле сектора. По долговой нагрузке уступает сектору. По рентабельности — хуже сектора. За пять лет рост выручки оказался ниже, чем у конкурентов. Дивиденды: Компания не выплачивает дивиденды. Если ЕН+ решит изменить дивидендную политику, это может привести к переоценке акций и росту их стоимости. Но пока компания не платит дивиденды, и информации о предстоящих изменениях нет. Технический анализ: Цели роста более скромные, чем я предполагал ранее. Ожидаю подъёма до 580 рублей с коррекциями на этом пути. Выводы: Без свежего отчёта по МСФО сложно оценить текущее состояние компании. По результатам 2024 года ситуация выглядит неплохо. ЕН+ не выплачивает дивиденды, поэтому многие инвесторы обходят её стороной. Если ситуация изменится, акции могут вырасти, но это лишь предположение. Возможно, стоит рассмотреть другие компании, хотя и здесь нет особых проблем. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте приложение [mondiara](https://mondiara.com) на свой мобильный телефон