![Аватар сообщества ЭН+ ГРУП: АНАЛИЗ [ENPG]](/uploads/community/2/752d2c7c-5a52-40d6-a755-1dadce366843.jpg)

Обзор по компании ЭН+ ГРУП #ENPG

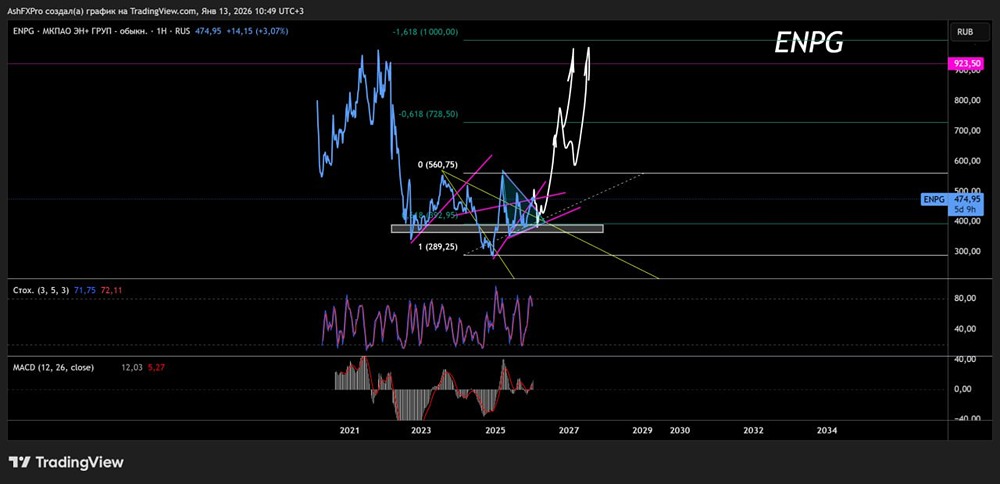

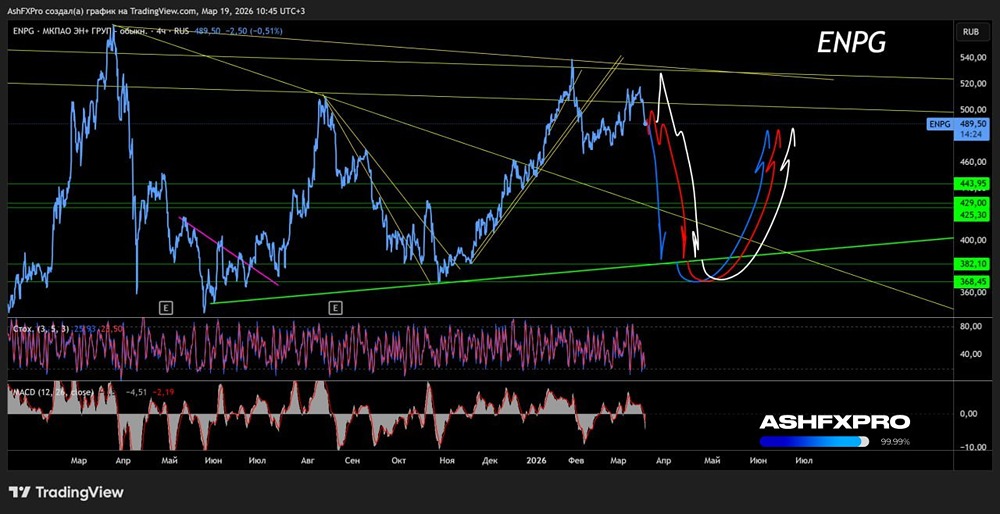

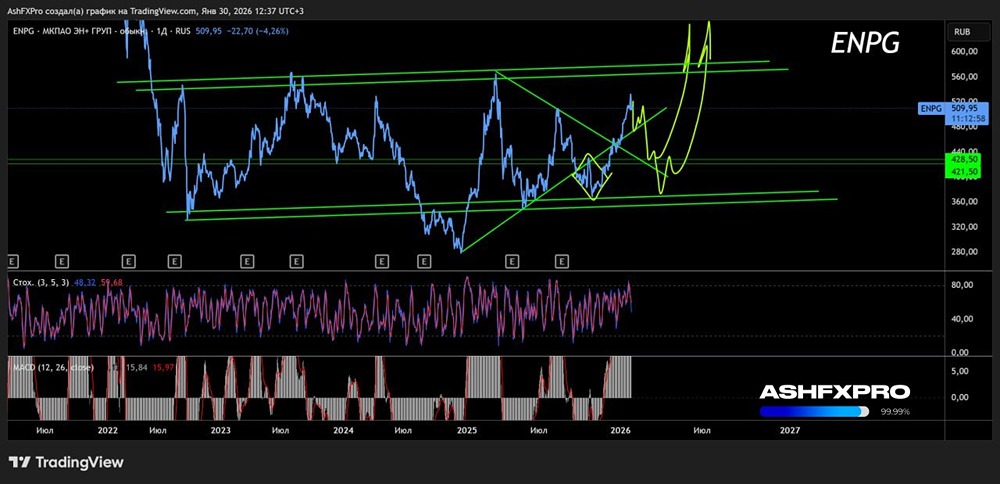

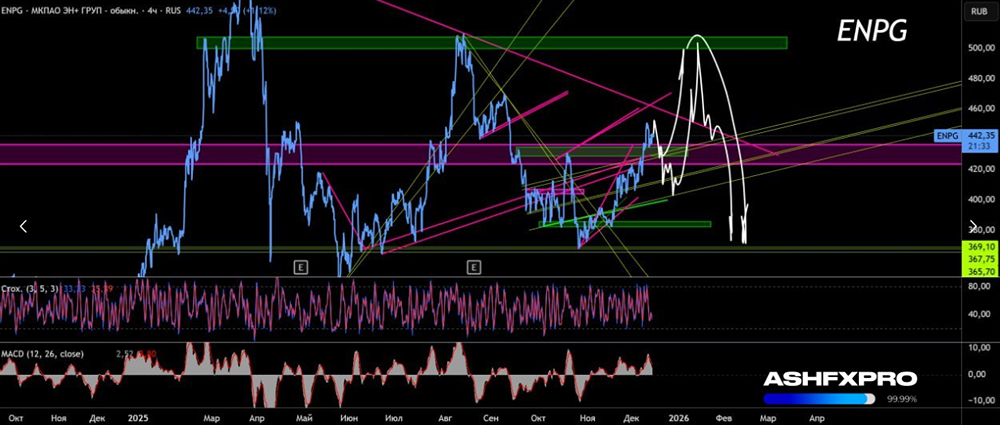

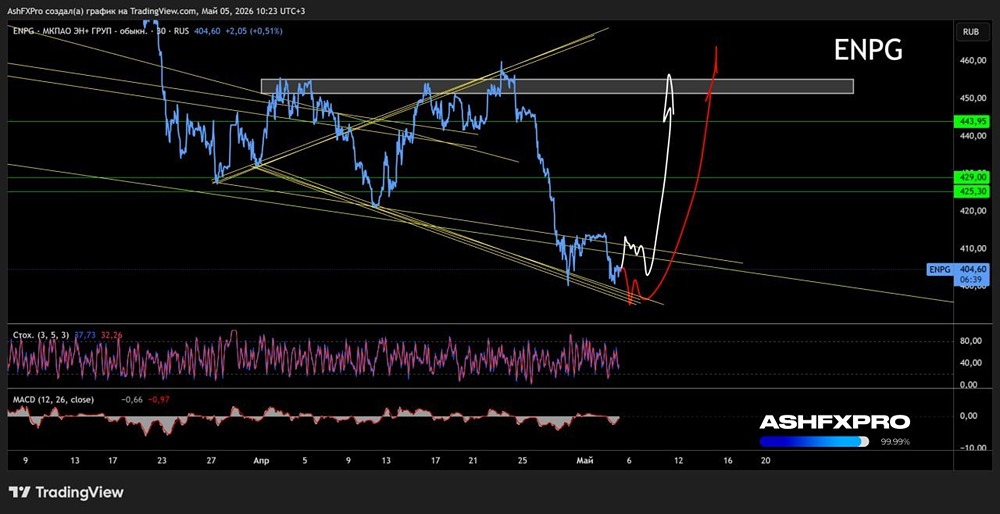

Последний обзор по ЕН+ я делал 2 января, тогда акции стоили 348 р. и я ожидал роста к 460. По факту акции росли до 570 р. Мой прогноз роста на 30% даже перевыполнен. Кто воспользовался идеей — поздравляю! Чего ждать дальше, давайте разбираться. ℹ️ По метрикам акции стали стоить примерно в 2 раза дороже, чем в прошлом обзоре. Но если смотреть на историю, то это все еще не слишком дорогие оценки компании, потенциал роста сохраняется. 🗞 Новостной фон ▪️Группа En+ увеличила объем производства алюминия в 2024 года на 3,7% ▪️Прибыль группы En+ в 2024 году выросла на 88% ▪️Добыча угля на предприятиях Эн+ за пять лет возросла на 26% 💰 Финансовое здоровье ▪️Собственный капитал вырос в 2024 году на 31%. ▪️Чистый долг вырос на 26% в 2024 году ▪️Net Debt / EBITDA (https://t.me/ShumilovPavel/3190) — 3.03. Долговая нагрузка уже достаточно высокая, но этот показатель ниже чем в 2023 году, когда было 4,04, таким образом здесь улучшение. ℹ️ Уровень долга не низкий, но он снизился. Долги увеличились, но собственный капитал вырос еще больше. В целом у компании здоровый рост. 💰 Выручка, прибыль ▪️Выручка за 2024 год выросла на 24% и составила 1,616T р. ▪️Прибыль выросла на 133% в 2024 году и составила 148,9B р. ▪️Свободный денежный поток (https://t.me/ShumilovPavel/3190) упал на 121% до -24,3B р. 🔮 Будущее, оценки ▪️ Прогнозов нет 🤵♂️ Основные акционеры 35% — Дерипаска О.В. 21,4% — ООО "Специализированное финансовое сообщество "Стандарт-3" 🆚 Сравнение с конкурентами В секторе "материалы" ЕН+ средняя по капитализации компания. По метрикам оценивается примерно в 2 раза ниже рынка. По долговой нагрузке хуже рынка. По метрикам рентабельности — хуже рынка. По росту выручки — хуже рынка. 🤑 Дивиденды Не платит. Если компания решит начать дивидендную политику с большой долей вероятности компанию переоценят и это поднимет стоимость котировок. Но пока компания не платит и никакой информации о смене политики нет. 📈 Технический анализ Индикаторы на дневном ТФ сигнализируют о самом начале коррекции. Ожидаю, что цена сходит в район ближайшей поддержки — 450. От туда снова начнем поход на 580 и со второй попытки пробьем. Как я ожидаю движение цены — отобразил на графике. 🧠 Выводы Компания не платит дивиденды, аккумулируют их в себе, это положительно сказывается на развитие компании и её финансовое здоровье. По метрикам компания оценивается все еще не дорого даже после такого роста. После коррекции акции на мой взгляд могут еще вырасти с текущих на 30-50%, чтобы оцениваться примерно по рынку. Поэтому потенциал для роста по акциям ЕН+ сохраняется. Если же они объявят новости по дивидендам, то акции могут одномоментно вырасти на 20-30%. Если нет, то после коррекции, они продолжат свой рост на мой взгляд. 🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией. Как вам разбор и вывод? 👍 - согласен 👎 - не согласен 🤔 - все равно, без разницы Источник: https://t.me/ShumilovPavel

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ