![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции АФК СИСТЕМА

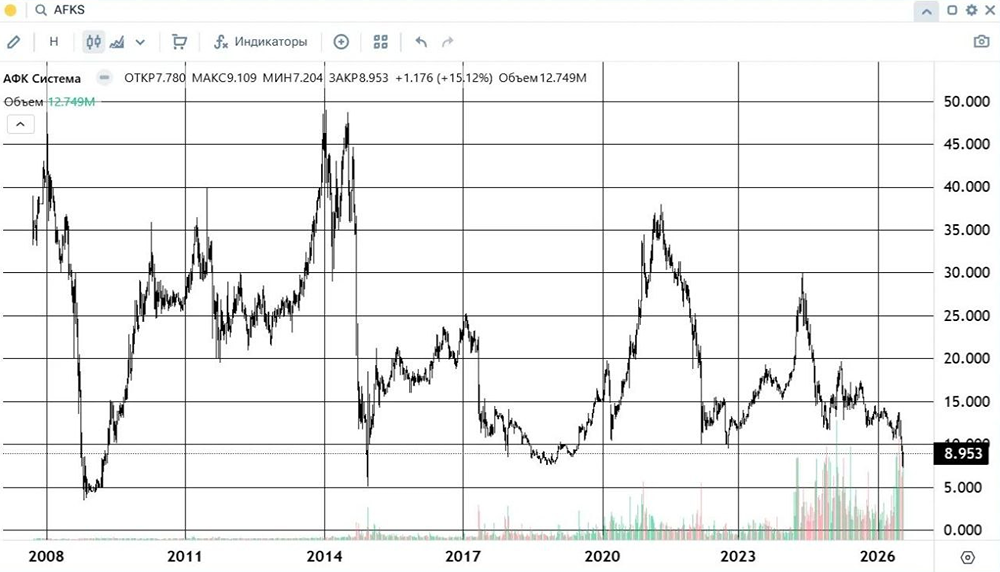

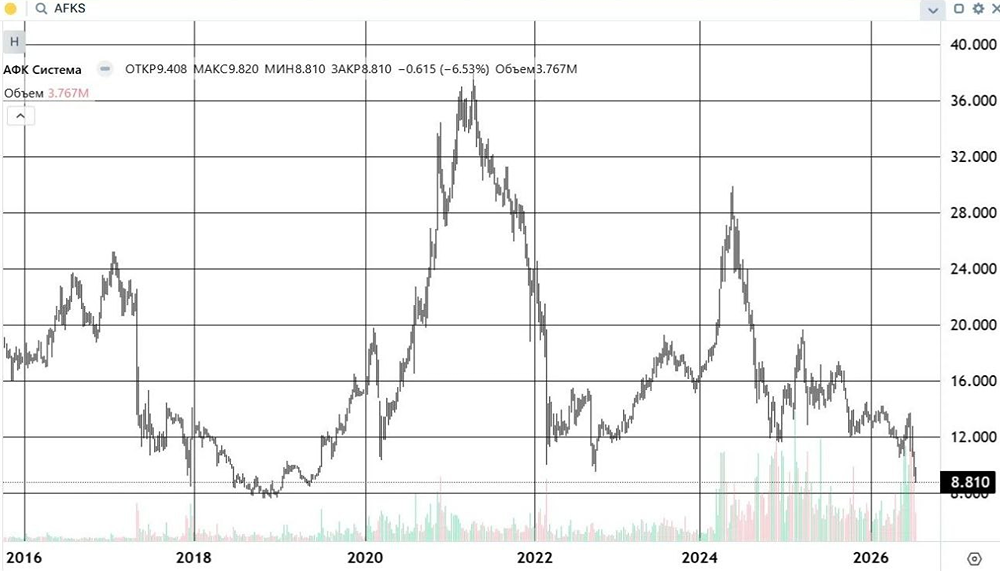

Мнение: Альфа-Инвестиции. Оцениваем потенциал роста акций АФК Система на фоне бума IPO. Сколько могут стоить непубличные «дочки» холдинга Система. Ключевым драйвером для роста акций АФК Система является IPO её дочерних компаний. Рассмотрим, сколько могут стоить «дочки» холдинга и как сильно могут вырасти акции самой Системы. Бизнес АФК Система. АФК Система — это крупный фонд прямых инвестиций. Компания покупает перспективные бизнесы из разных секторов на ранних стадиях и постепенно взращивает их. Когда дочерние предприятия достигают стадии зрелости, Система, как правило, продаёт миноритарный пакет акций на IPO, а за счёт собственной доли сохраняет контроль над активом и получает от него доход в виде дивидендов. Среди публичных активов компании: МТС, Ozon, Сегежа и Эталон Групп. Чем позитивно IPO для АФК Система. Холдинги принято оценивать по методу SOTP (Sum-of-the-parts) — сумма частей. Чтобы оценить компанию, складывают оценку всех её долей в дочерних предприятиях и из этой суммы вычитают дисконт за расходы на корпоративном центре: зарплаты, обслуживание долга и пр. Пока отдельный бизнес внутри холдинга остаётся непубличным, рынок не может его корректно оценить. Доступной информации мало, и аналитики могут сильно расходиться в оценках. Когда «дочка» выходит на IPO, её стоимость «кристаллизуется» — компания получает прозрачную рыночную оценку, которая становится ориентиром для всех. Эту оценку прибавляют к капитализации холдинга. Среди наиболее ярких размещений холдинга — Ozon (ноябрь 2020 года) и Сегежа (апрель 2021 года). За период с сентября 2020 по апрель 2021 года акции АФК Система выросли более чем на 70% на фоне успешно проведённых IPO. график Системы Какие «дочки» Системы могут выйти на IPO в 2024 году. Биннофарм групп — одна из ведущих фармацевтических компаний. По оценкам менеджмента, справедливая стоимость компании должна быть более 100 млрд руб. Объём предложения в ходе IPO мог бы составить от 20% акционерного капитала. Медси — сеть медицинских центров, возглавляет рейтинг крупнейших медицинских компаний Forbes. По итогам I полугодия 2023 года OIBDA компании за 12 месяцев выросла до 7 млрд руб. Если исходить из мультипликаторов, характерных для отрасли, оценка Медси могла бы составить свыше 50 млрд руб. Cosmos Hotel Group — сеть отелей, долю которой на российском гостиничном рынке менеджмент оценивает в 10%. По словам главы компании, для IPO должны сложиться благоприятные условия на фондовом рынке. Внутри компании идёт оценка, какой пакет акций она готова предложить инвесторам. Агрохолдинг Степь — одна из крупнейших аграрных компаний России. На 30 сентября 2023 года OIBDA за 12 месяцев составила 16,8 млрд руб. Если исходить из мультипликаторов, характерных для отрасли, оценка агрохолдинга могла бы составить свыше 80 млрд руб. При этом важно учитывать долг, который в конце 2022 года превысил 50 млрд руб. ГК Элемент — производитель микропроцессоров. Источники Ведомостей говорят о том, что компания может выйти на биржу до конца 2024 года и рассчитывает получить оценку в 100–150 млрд руб. Сколько должна стоить Система По цене закрытия торгов на Мосбирже 26 марта 2024 года капитализация Системы оценивается в 200,5 млрд руб. Полная стоимость компании (EV, Enterprise Value) с учётом долга на корпоративном центре составляет 460 млрд руб. Сумму долей Системы в публичных активах на ту же дату можно оценить в 555 млрд руб. Дисконт стоимости холдинга составляет 17%. После 2022 года Система стала раскрывать значительно меньше информации о своих непубличных «дочках», поэтому не всегда можно быть уверенным в актуальности информации о них. По последним доступным данным, консервативная оценка долей Системы в перечисленных выше непубличных активах может составить 250 млрд руб. Таким образом, дисконт стоимости Системы к её активам расширяется с 17 до 43%. При этом справедливый размер дисконта исторически сложился в коридоре 25–30%. Таким образом, расчётная цена акций Системы составляет 31,5–35,5 руб., что означает потенциал роста на 50–70%. Этот потенциал может реализоваться на горизонте следующих 12 месяцев при условии, что конъюнктура рынка будет по-прежнему благоприятна для проведения IPO, и Система сможет ей воспользоваться. При этом большое значение будет иметь фактическая оценка «дочек» в ходе IPO. Автор: Игорь Галактионов. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ