![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

Прогноз по акциям АФК «Система»: когда можно начать покупать бумаги? Мнение известного аналитика

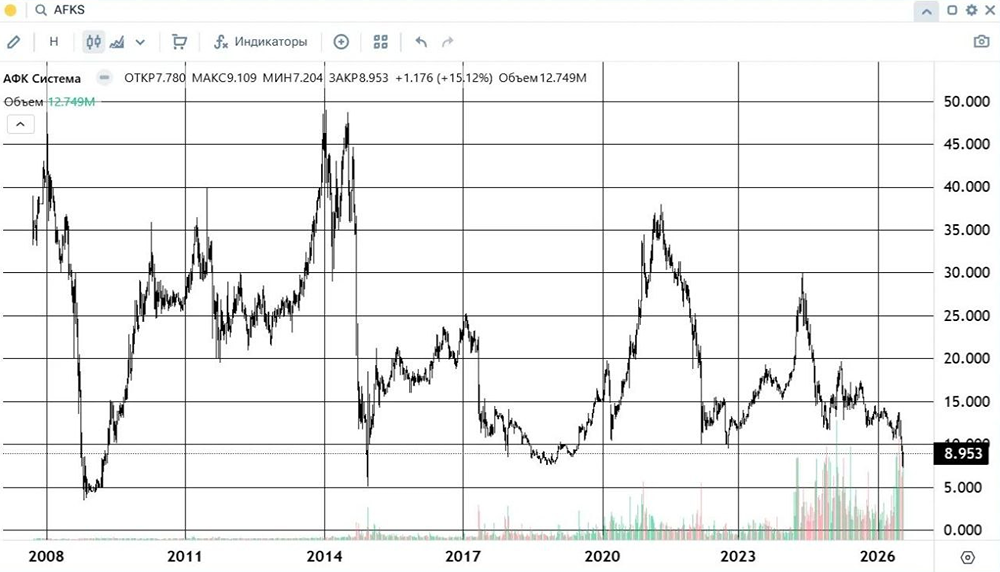

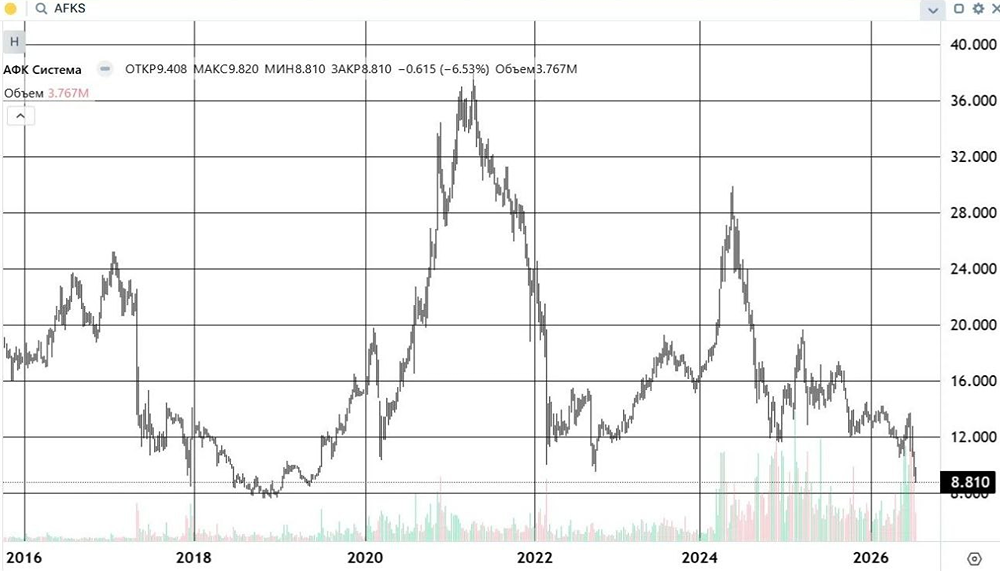

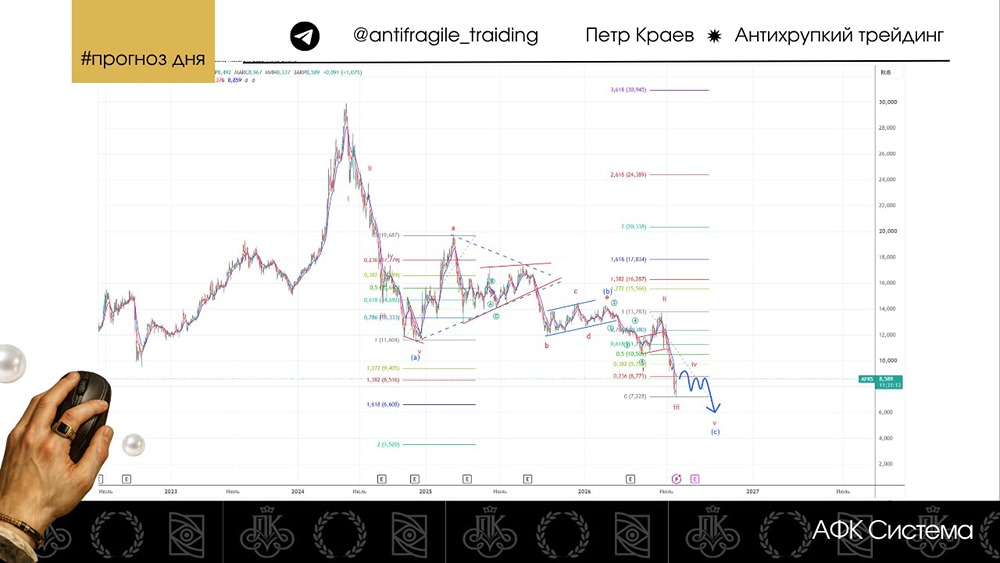

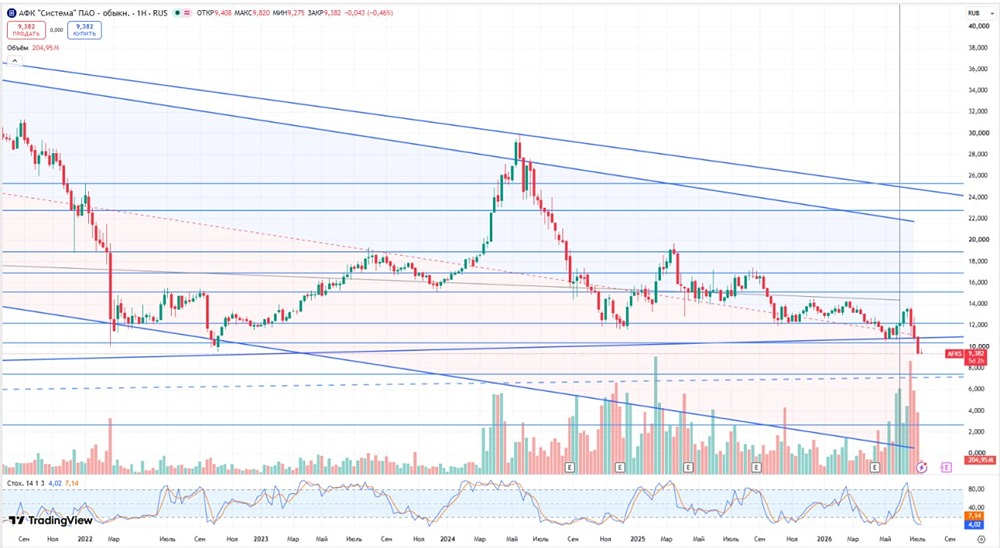

Триумф и шторм в одном портфеле Менеджмент АФК Система на ПМЭФ подтвердил планы по выводу дочерних компаний на IPO в 2026 году, и в этом контексте предлагаю проанализировать фин. результаты холдинга по МСФО за 1 кв. 2026 года, чтобы оценить дальнейшие перспективы развития эмитента. Выручка АФК символически увеличилась на +2,6% (г/г) до 303,3 млрд руб., а темп прироста оказался минимальным за последние 4 года. Локомотивом роста холдинга в отчётном периоде стал фармацевтический актив — «Биннофарм Групп», выручка которого увеличилась сразу на +40% (г/г). Основу портфеля компании составляют дженерики, в то время как на долю оригинальных препаратов приходится всего 17%. Такой микс позволяет компании расти кратно быстрее рынка, даже на фоне замедления инфляции в стране. Ключевой актив холдинга — МТС [увеличил](https://t.me/c/1515418228/3710) выручку на +14,7% (г/г). Здесь драйвером роста выступает синергия телекома и финтеха, позволяющая быстрее масштабировать сервисы, формируя для пользователей единый бесшовный опыт. Ну а замыкает тройку лидеров гостиничная сеть Cosmos Hotel Group, выручка которой выросла по итогам отчётного периода на +13% (г/г). Драйверы роста вполне понятны и объяснимы: бум внутреннего туризма, агрессивное расширение сети и индексация тарифов выше инфляции. В общем, гостиничный бизнес Системы чувствует себя уверенно. Ну а явным аутсайдером по-прежнему остаётся лесопромышленная компания Segezha Group (#SGZH). Её выручка рухнула с января по март на -29% (г/г). Менеджмент называет это «идеальным штормом»: крепкий рубль, блокада Ормузского пролива, отрезавшая рынки сбыта на Ближнем Востоке, и введение пошлин со стороны Турции. Справедливости ради, вся отечественная лесная отрасль сейчас в глубоком упадке, и одна беда сменяется другой. Хочется верить, что однажды этот порочный круг всё-таки удастся разорвать. Ну а прямо здесь и сейчас холдингу АФК Система живётся нелегко. Не случайно его глава Владимир Евтушенков на ПМЭФ сказал буквально следующее: «Приходится, сцепив зубы, сидеть и ждать» Но давайте вернёмся к фин. отчётности АФК Система. В отчётном периоде холдинг достаточно эффективно управлял затратами, что позволило по итогам 1 кв. 2026 года увеличить скорр. показатель OIBDA на +32,1% (г/г) до 111,4 млрд руб. Чистый долг корпоративного центра вырос с начала года на +4,1% до 383,3 млрд руб. Менеджмент уже не первый год обещает его сокращение, но по факту обязательства продолжают расти год от года. Естественно, это вызывает определённые вопросы к финансовой дисциплине. Да, вы можете разумно возразить, что долговая нагрузка по соотношению NetDebt/OIBDA снизилась с января по март с 3,7х до 3,3х, однако это снижение — скорее заслуга МТС, а не самого холдинга. Уберите из расчёта «дочку» — и картина станет куда менее радужной: корпоративный центр продолжает наращивать долг, а обещания его сократить так и остаются обещаниями. Хорошо, что хоть OIBDA растёт — иначе 3,3х выглядело бы более грустно. На ПМЭФ глава АФК Системы Владимир Евтушенков опроверг слухи о продаже доли в Ozon — холдинг сохранит актив, несмотря на возможность монетизации. Кроме того, были подтверждены планы по IPO медицинской сети «Медси» и гостиничной сети Cosmos Hotel Group уже в 2026 году. Причём планы по Cosmos Hotel Group очень амбициозные: увеличить сеть более чем в два раза до 100 отелей к 2027 году, в том числе за рубежом. Ну а публичный статус позволит этому активу легче привлекать капитал и партнёров для экспансии. Судя по всему, АФК Система проведёт IPO дочерних компаний в 4 кв. 2026 года. Обычно спекулянты разгоняют котировки вверх под эту идею, а уже на размещении срабатывает правило: «покупай на слухах — продавай на фактах». В этом контексте присматриваться к бумагам можно будет уже где-то в начале осени, ну а в течение лета котировки, скорее всего, будут находиться в боковом тренде. Если, конечно, ЦБ приятно не удивит снижением ключевой ставки на двух летних заседаниях регулятора. [© Инвестируй или проиграешь](https://t.me/invest_or_lost/7923) Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Инвестируй или проиграешь | Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ