![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

Перспективы АФК Система: подготовка к выходу дочек на IPO

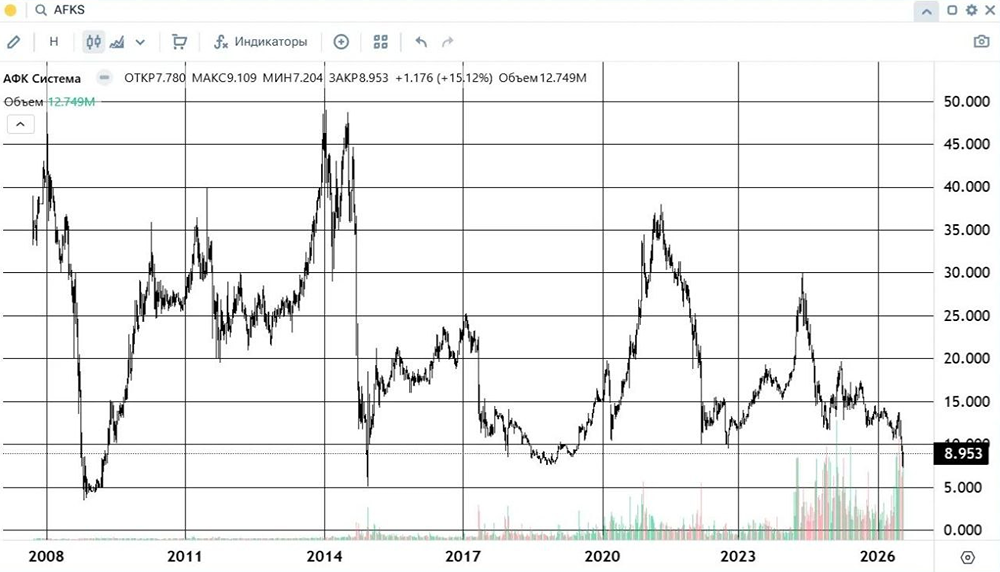

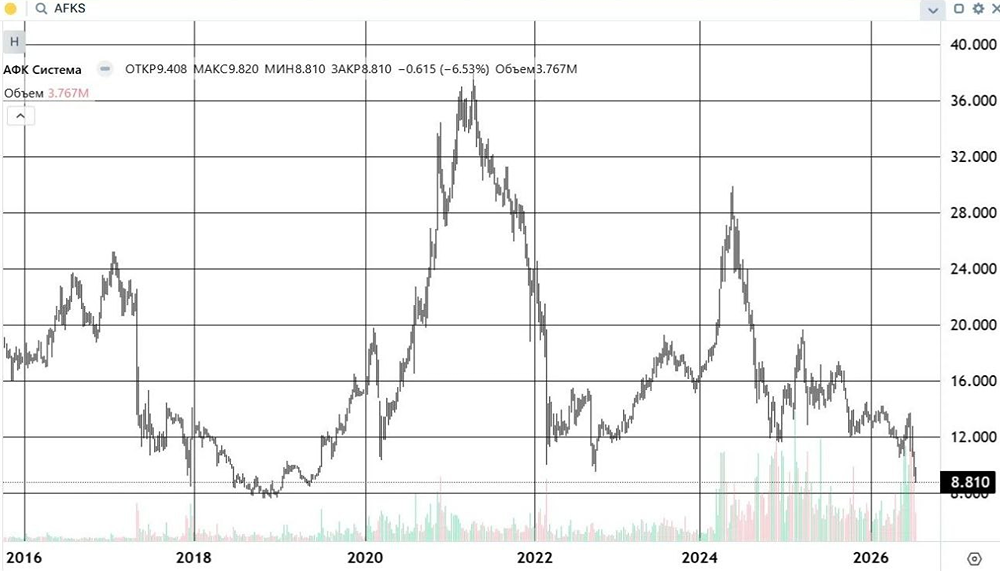

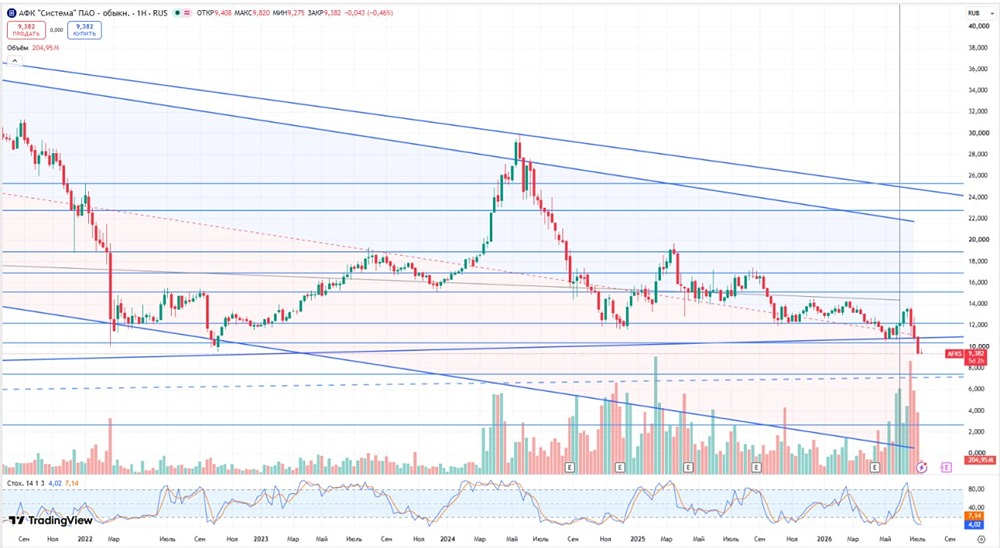

АФК Система: в ожидании низкой ставки и IPO Инвесткомпания АФК Система опубликовала слабые финансовые результаты за второй квартал. Выручка составила 617 млрд рублей, что на 7% больше, чем годом ранее. Операционная прибыль до вычета амортизации (OIBDA) увеличилась на 20% до 94 млрд рублей, но чистый убыток достиг 82 млрд рублей против прибыли в 4 млрд рублей годом ранее. Среди дочерних компаний АФК Системы лидерами по темпам роста выручки стали: 🔸 Медси (+24% г/г): стабильный спрос, органический рост и увеличение среднего чека. 🔸 Эталон (+17% г/г): сдача старых объектов и рост стоимости квадратного метра. 🔸 МТС (+14% г/г): увеличение числа клиентов и развитие рекламных сервисов. Однако падение продаж в Сегеже и Степь нивелировало этот рост. По показателю OIBDA лидерами также остаются МТС, Медси и Биннофарм, которые обеспечивают основной прирост в абсолютных значениях. Основные причины убытка — процентные расходы и слабые финансовые показатели Сегежи, МТС и Эталон. Около трети выручки компании уходит на обслуживание их долгов. Денежные потоки направляются на капитальные затраты в дочерние компании. Для привлечения средств АФК Система использует рефинансирование и выпуск облигаций. ❗️ Долг корпоративного центра составляет 382 млрд рублей, что составляет 27% всех обязательств группы. Больше только у МТС. У компании практически нет других инструментов для изменения ситуации, кроме вывода дочерних компаний на IPO. Однако менеджмент ожидает снижения ключевой ставки, чтобы разместить акции по более высокой цене. Поскольку Центральный банк снижает ставку медленно, АФК Система вынуждена поддерживать дочерние компании и выплачивать долги за счёт собственных средств. Частично убытки компенсируются дивидендами от МТС и доходами от продажи активов, таких как Эталон, который планирует провести дополнительную эмиссию акций. Но этого недостаточно для полного покрытия убытков. Инвесторы видят потенциал в АФК Система, ожидая снижения ключевой ставки и выхода дочерних компаний на IPO в 2026 году. В первую очередь внимание будет уделено Медси, Степь, Биннофарм и Cosmos, которые имеют лучший баланс и растут быстрее материнской компании, что позволит продать их акции дороже. Поэтому покупать акции АФК Система лучше ближе к анонсам IPO. Это рискованная инвестиция, сильно зависящая от ключевой ставки. Хотелось бы, чтобы Центральный банк действовал быстрее. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР