![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ВК

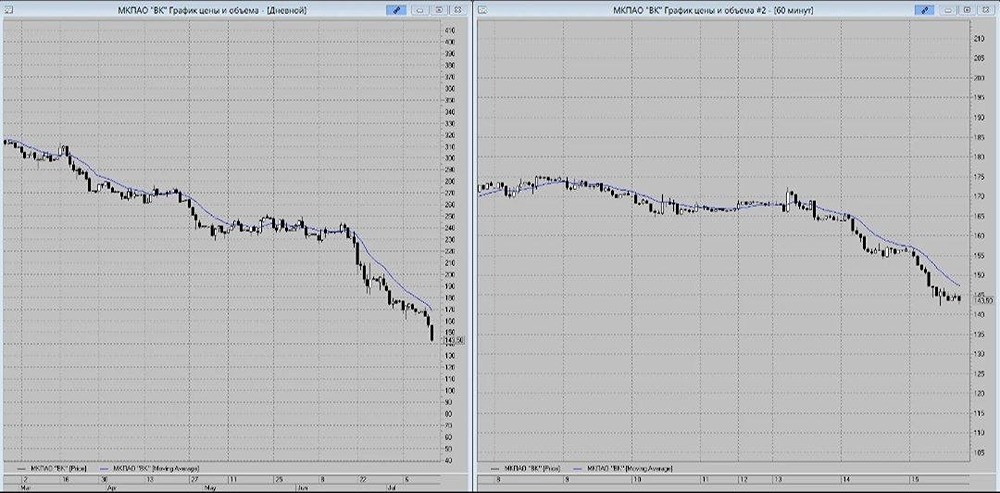

Мнение: БКС Мир инвестиций. Снизили целевую цену по ВК на 11%, до 620 руб. за акцию, и поменяли взгляд на «Негативный» с «Нейтрального». Снизили целевую цену по ВК на 11%, до 620 руб. за акцию, и поменяли взгляд на «Негативный» с «Нейтрального». Ждем продолжения активного роста выручки, но высокие риски для рентабельности делают оценку непривлекательной. Главное. - Число пользователей ВК растет, однако маржа компании снижается. - Расходы - основная неопределенность, низкая прогнозируемость. - Во II полугодии 2023 г. ждем роста выручки на 37%, но прогноз по EBITDA в широком диапазоне: от 0% год к году (г/г) до -74% в 2023 г., ждем чистый убыток. - Сценарии оценки: 10х–38х EV/EBITDA 2023п - высокая неопределенность. - В 2024 г. риски для маржи сохраняются: конкуренция, новые сервисы. - Оценка: по середине диапазона 13x EV/EBITDA 2024п, отрицательный P/E 2024п. Снижаем взгляд до «Негативного» с «Нейтрального». Позитив в случае IPO Skillbox, но бизнес небольшой в масштабе ВК. - Катализаторы: II полугодие 2023 г. по МСФО - 21 марта, выручка за I квартал 2024 г. - 15–17 мая. - Риски: экономические, расходы выше прогноза. В деталях. 1. База пользователей растет, но рентабельность снижается. ВК продолжает укреплять позиции в сегменте соцсетей, который дает компании 78% выручки, по данным за II квартал 2023 г. На декабрь 2023 г., согласно аналитике Mediascope, среднее число пользователей сети ВКонтакте достигло 55 млн в день, 89 млн — в месяц, рост составил 4% г/г. Аудитория увеличилась, несмотря на многолетнее лидерство сервиса среди соцсетей в РФ. Рост произошел за счет изменения конкурентного ландшафта с 2022 г., а также инвестиций компании в расширение аудитории, контент и дополнительные сервисы. В результате увеличения инвестиций EBITDA ВК в I полугодии 2023 г. упала на 42% г/г, несмотря на рост выручки на 36%. 2. Предполагаем низкую рентабельность во II полугодии 2023 г., уровень неясен. В III квартале 2023 г. ВК показала высокий рост выручки - на 37% г/г. Ждем роста на 33% г/г во II полугодии 2023 г., однако ключевой вопрос - масштаб расходов. Точность прогноза EBITDA низкая из-за ряда факторов. Во-первых, на наш взгляд, ВК фокусируется на размере аудитории и ее активности, а не монетизации. Во-вторых, рост маркетинговых расходов сложно прогнозировать (увеличение на 7 п.п. г/г как процент выручки во II квартале 2023 г.). Кроме того, тренды выручки и EBITDA соцсетей ВК - увеличение на 40% и падение на 12% г/г в I полугодии 2023 г. - отставали от поискового сегмента Яндекса, конкурента ВК за рекламные бюджеты, у которого это показатели выросли на 54% и 55%. Учитывая очень низкую прогнозируемость и возможное продолжение увеличения инвестиций компании во II полугодии 2023 г. на фоне запуска ВК Видео, даем широкий диапазон ожиданий EBITDA в размере 1,4–16,2 млрд руб. и чистого убытка - 3,0–17,8 млрд руб. Такой диапазон предполагает, что EBITDA за весь 2023 г. либо не изменилась, либо упала на 74%. 3. Риски для рентабельности в 2024 г., эффект от IPO Skillbox зависел бы от оценки. Полагаем, что неопределенность в части расходов сохранится в 2024 г. Хотя конкуренция в соцсетях снизилась с 2022 г., компания борется за внимание аудитории с YouTube и Telegram. Их база росла быстрее ВКонтакте на 8–21% г/г против увеличения на 4% в декабре 2023 г., по данным Mediascope. С июля 2023 г. Telegram опередил ВКонтакте по дневной аудитории. Диапазон прогноза EBITDA на 2023 г. предполагает, что акции ВК торгуются с EV/EBITDA 2023п 10х–38х. При неизменной рентабельности по EBITDA и росте выручки на 20% в 2024 г. компания торгуется с EV/EBITDA 2024п 8х–32х. IPO Skillbox возможно в 2024 г., согласно источникам РБК, и могло бы подержать котировки. Однако это небольшой сегмент для ВК - 12% выручки, 2% EBITDA во II квартале 2023 г., поэтому эффект зависел бы от оценки. 4. Оценка: «Негативный» взгляд после роста акций с учетом рисков. Снизили целевую цену по ВК на 11%, до 620 руб. за акцию, с учетом более консервативного взгляда на рентабельность в 2024 г. Вкупе с увеличением котировок на 15% с начала года это привело к снижению нашего взгляда на компанию до «Негативного» с «Нейтрального». Избыточная доходность уменьшилась на 27%. Оценка ВК по EV/EBITDA 2024п на уровне 13x - середина прогнозного диапазона - и отрицательный P/E выглядят непривлекательно, учитывая риски для рентабельности. Основные изменения - рост инвестиций. Учитывая низкую прогнозируемость рентабельности ВК, аналитики взяли середину прогноза на 2023 г. за базовые ожидания, а также предположили сохранение активных инвестиций и неизменную рентабельность по EBITDA в 2024 г. при росте выручки на 20%. Инвестиции могут подстегнуть увеличение выручки - повысили прогнозы на 5–6% в 2024–2025 гг. Однако ее рост во многом определяется рыночными факторами - динамикой общих рекламных бюджетов в РФ. Поэтому аналитики снизили базовый прогноз EBITDA на 2024–2025 гг. на 30–42%. Ждем, что компания продолжит показывать чистый убыток в 2023–2025 гг. БКС против консенсуса — наш прогноз ниже. Наш прогноз в целом ниже консенсуса как по выручке в 2025 г., так и по EBITDA и чистому убытку в 2023–2025 гг. Напомним о высокой неопределенности для прогнозов рентабельности ВК. В консенсусе СПбМТСБ преобладает «Нейтральный» взгляд, у нас же взгляд «Негативный». Оценка: негативный взгляд на фоне рисков. Снизили нашу целевую цену по ВК на 11%, до 620 руб. за акцию, на фоне более консервативного взгляда на рентабельность в 2024–2025 гг. Вкупе с ростом котировок на 15% с начала года это привело к изменению нашего взгляд на ВК с «Нейтрального» на «Негативный». Избыточная доходность уменьшилась на 27%. Отмечаем риски для рентабельности в 2023–2024 гг. из-за низкой прогнозируемости инвестиций в контент и развитие комплементарных сервисов, а также конкуренции с YouTube и Telegram. Наш прогноз EBITDA на 2023 г. предполагает, что ВК торгуется с EV/EBITDA 2023п в диапазоне 10х–38х. При неизменной рентабельности по EBITDA и росте выручки на 20% в 2024 г., компания торгуется с EV/EBITDA 2024п в пределах 8х–32х. Оценка по середине диапазона предполагает мультипликатор 13x по EV/EBITDA 2024п и отрицательный P/E, что, на наш взгляд, непривлекательно, учитывая риски для рентабельности. IPO Skillbox возможно в 2024 г., согласно источникам РБК, и могло бы подержать котировки. Однако это небольшой сегмент для ВК - 12% выручки, 2% EBITDA во 2 квартале 2023 г., эффект в первую очередь зависел бы от оценки. Отметим, что оценочные мультипликаторы включают еще не полученный на I полугодие 2023 г. платеж за проданный в сентябре 2022 г. игровой бизнес. По состоянию на 2022 г. соответствующая задолженность перед ВК составляла 43,7 млрд руб. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ