![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ВК

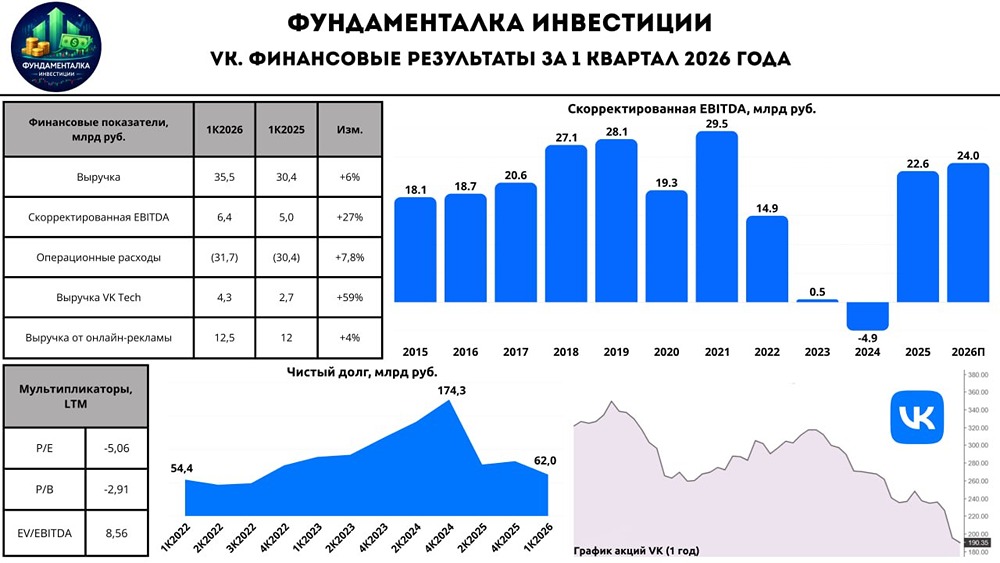

Мнение: ВТБ. VK представит 21 марта финансовые результаты за II пол. 2023 г. Ожидаем хорошего роста выручки при низкой рентабельности. 1. По нашим оценкам, сохранение позитивной динамики во всех ключевых сегментах бизнеса способствовало росту совокупной выручки в II пол. 2023 г. на 34% г/г до 74,8 млрд руб. По итогам всего 2023 г. ожидаем рост выручки на 35% г/г до 132 млрд руб. 2. Выручка сегмента «Социальные сети и контентные сервисы» за II пол. 2023 г., по нашим расчетам, увеличилась на 33% г/г до 57 млрд руб. - за счет продолжающегося роста рекламных доходов и увеличения вовлеченности аудитории. Некоторое замедление темпов роста относительно первого полугодия обусловлено нормализацией базы сравнения. 3. Рост выручки образовательных сервисов, на наш взгляд, во II пол. 2023 г. ускорился до 52% г/г благодаря расширению базы учеников Skillbox и положительному эффекту от консолидации детских образовательных сервисов «Учи.ру» и «Тетрика». 4. Несмотря на хорошие темпы роста выручки, мы полагаем, во II пол. 2023 г. VK получила убыток по скорр. EBITDA в размере почти 1 млрд руб. из-за значительных инвестиций в развитие своих сервисов и создание контента - в т. ч. запуск отдельного приложения «VK Видео», релизы новых шоу на платформе, развитие VK Play и RuStore. По итогам всего 2023 г. года мы ожидаем, что скорр. EBITDA снизилась на 85% г/г до 2,9 млрд руб., а рентабельность составила всего 2% против 20% в 2022 г. Стоит ли сейчас покупать акции VK. - VK сейчас находится в активной фазе инвестирования в свои социальные сети, развлекательные контентные сервисы и новые направления бизнеса. Полагаем, этот тренд сохранится в ближайшее время, поэтому в 2024 году рентабельность по скорр. EBITDA будет оставаться очень низкой, хотя выручка продолжит расти двузначными темпами. - Кроме этого, сохраняется неопределенность в подходе компании к созданию стоимости для миноритарных акционеров. С учетом этих факторов мы считаем, что текущая оценка VK на уровне 12,2х EV/EBITDA за 2024 год не предполагает привлекательного потенциала роста, поэтому придерживаемся осторожного взгляда на компанию. Авторы: Владимир Беспалов, Софья Стрельцова, Полина Панина. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ