![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

Финансовое состояние ВК после допэмиссии: оптимистичный сценарий уже в цене

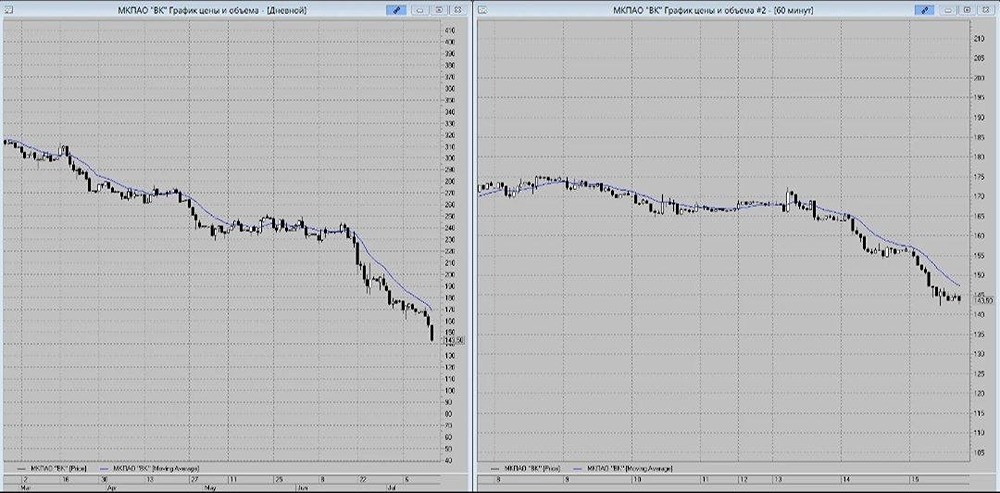

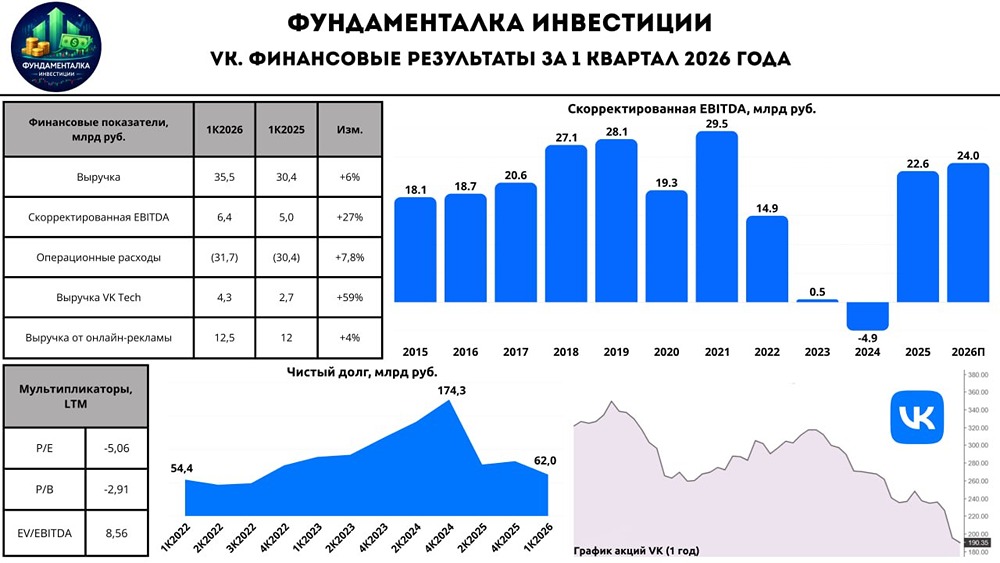

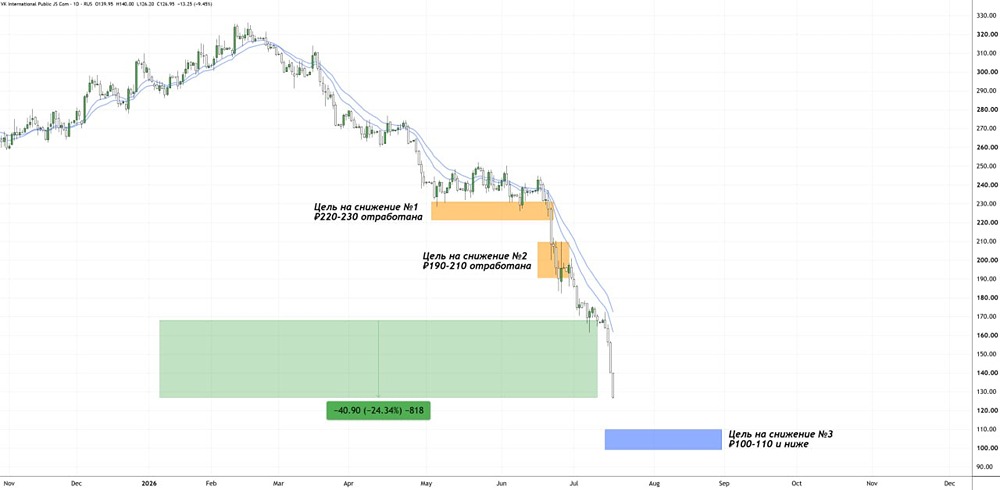

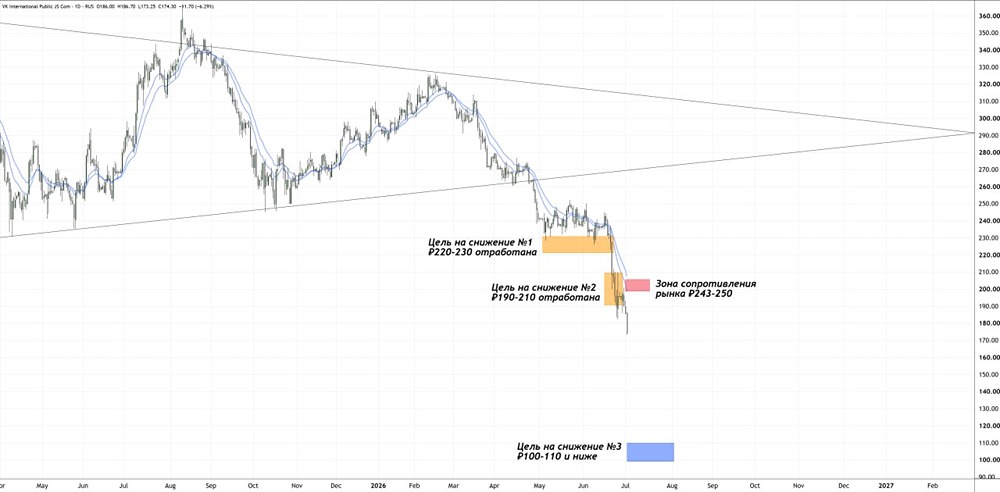

Компания провела допэмиссию на 115 млрд рублей, чтобы снизить долг. Капитал уменьшится в 2,55 раза, но это не решит главную проблему — ВК не приносит прибыль. С конца 2023 года у компании отрицательный показатель EBITDA, и только в первом квартале 2025 года появился небольшой плюс — 5 млрд рублей. Даже если ВК вдруг начнёт зарабатывать 20 млрд рублей EBITDA в год, соотношение долга к EBITDA останется на уровне около 5, что очень много. Вся прибыль будет уходить на покрытие процентов, а долг продолжит расти. Это напоминает ситуацию с компанией «Сегежа». Чтобы выйти на комфортный уровень долга (около 2х), ВК должен зарабатывать 50 млрд рублей EBITDA в год. В теории это возможно, если бизнес покажет маржу около 30%, как раньше. Но возможно ли это сейчас — большой вопрос. Без восстановления маржинальности история будет похожа на «Сегежу-2». Бизнес в любом случае обречён, просто ему не дают умереть быстро. Если маржа вырастет, ВК сможет выжить и даже показать прибыль. А что сейчас? После допэмиссии капитализация при текущей цене около 150 млрд рублей. Даже если компания восстановит маржу до 30% и покажет 50 млрд рублей EBITDA, мультипликатор EV/EBITDA будет около 5. Для сравнения: Яндекс торгуется по 6,5–7, при этом форвардный мультипликатор на 2026 год уже 4,9–5. Яндекс — это понятный стабильный растущий бизнес, а не венчурный проект с надеждой на изменения. Даже если ВК восстановит маржу, текущая цена уже включает оптимистичный сценарий. Если же нет, то бизнес останется слабым и будет наращивать долг после его погашения за счёт допэмиссии. Это снова приведёт его к состоянию полутрупа через несколько лет. Идеи нет, не было и вряд ли будет. Обсуждать нечего. Источник: PROFIT

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ