![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

ВК. Машинка по сжиганию денег?

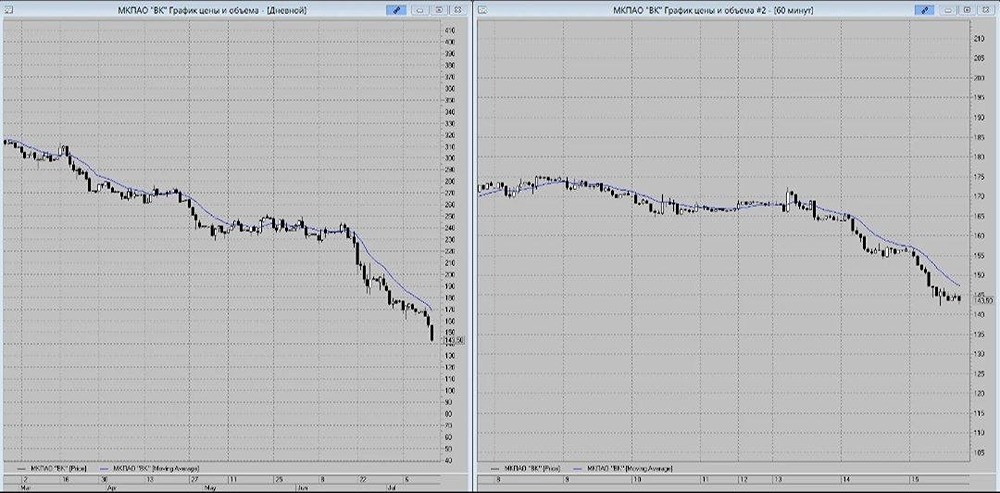

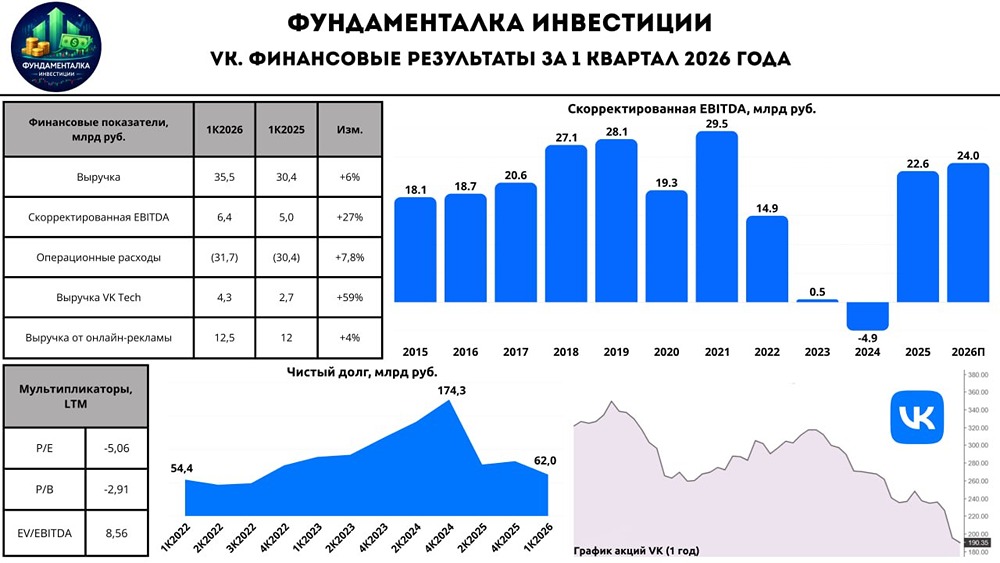

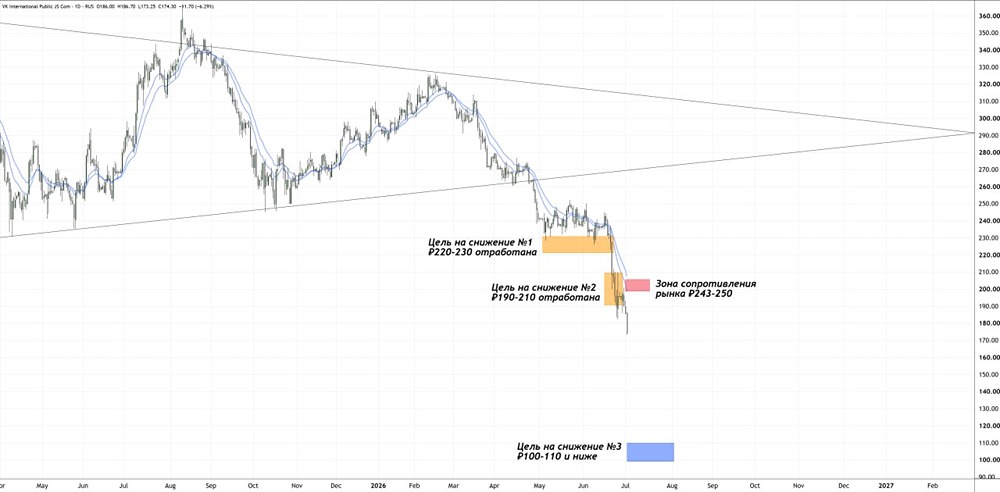

Разобрал пресс-релиз результатов компании за 1 квартал 2025 года и радужного там ничего нет. Скрин отчета прикрепил выше. Раскрыли только: • Выручка — 35,5 млрд руб. (+16% г/г) • Скорректированная EBITDA — 5,0 млрд руб. (рост в 4,7 раза год к году (г/г)). ☝️ Выручка продолжает замедляться. Основной доход ВК получает от рекламы, там динамика слабая, рост замедлился в два раза (до 10%). Многие отмечают сильный рост скорр. EBITDA. Но ничего удивительного нет, ведь происходит это на фоне сильного сокращения расходов на маркетинг, контент и ряд “бессмысленных” направлений. Строчку прибыли не раскрывают по 1 причине — ее нет. Там все также убытки. Вчера стало известно, что акционеры одобрили допэмиссию до 115 млрд руб. для снижения долга. К слову, текущая капитализация ВК – 57,6 млрд. Считай, 3 раза на IPO вышли. Допэмиссия будет по 324,9₽. и размоет долю инвесторов в 2,5 раза. ❗️Но ведь положение бизнеса начнет после нормализовываться? Если снизят долг и перестанут вкладывать кучу средств в неокупаемые проекты — то да, дела начнут улучшаться. Из точек роста могу еще отметить IPO VK Tech, что добавит денег на балансе и даст краткосрочный рост. Хотя этот драйвер только на снижении ставки и при возможности выйти подороже. 👉 Но по итогу продолжаю негативно смотреть на ВК. Перспектив тут особых не вижу. Компания не смогла дать результат даже при почти монополии на социальные медиа и при огромной поддержке государства. Ждать, что дальше начнут лучше управлять бизнесом? Спорно. [Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги.](https://mondiara.com/communities?open=community-8&pinned=community-1) Источник: https://t.me/+Oxn9dn5e83kyMDQy

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ