![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ММК

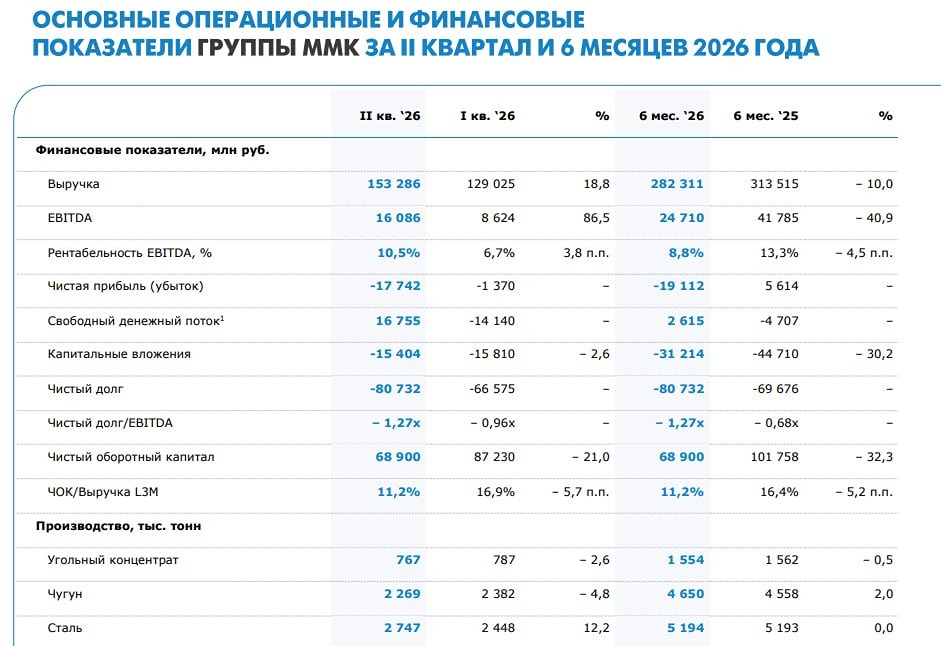

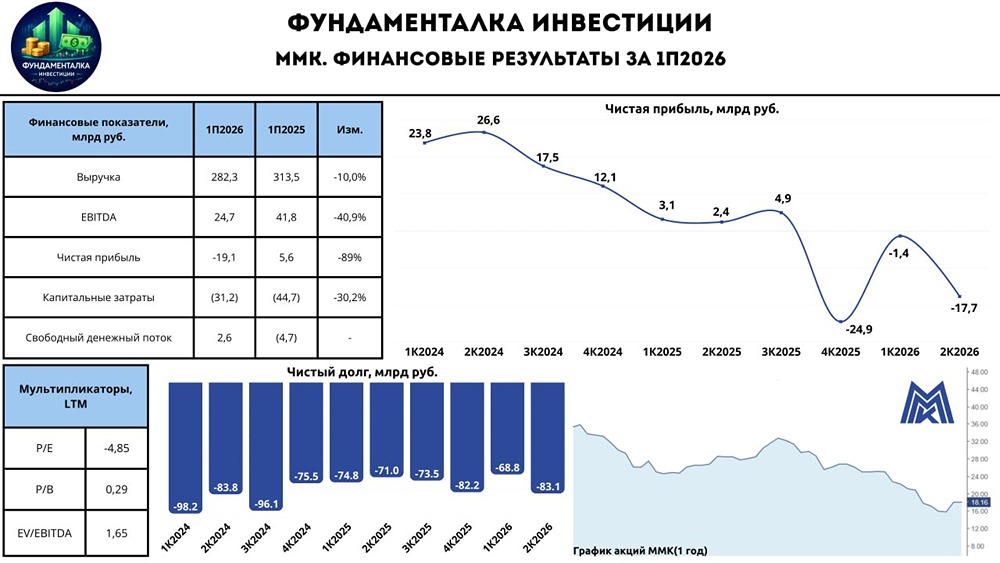

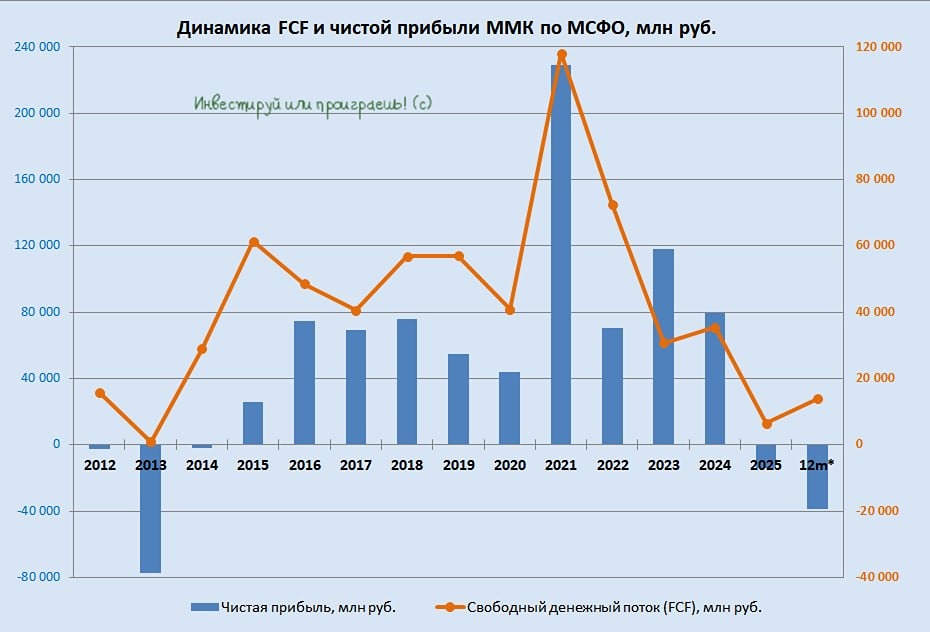

Мнение: БКС. Что ждать от отчета ММК за II полугодие 2023. Взгляд БКС ММК может опубликовать финансовые результаты за II полугодие 2023 г. по МСФО 5–6 февраля. Мнение аналитиков БКС Мир инвестиций: По нашим оценкам, выручка ММК за II полугодие 2023 г. выросла на 18%/и 74% г/г, до 416 млрд руб. на фоне благоприятной конъюнктуры на внутреннем рынке стали. Показатель за весь 2023 г. увеличился на 20%, до 769 млрд руб. EBITDA, вероятно, повысилась на 24%/и 88% г/г, до109 млрд руб. За 2023 г. компания увеличила EBITDA на 22%, до 197 млрд руб., доведя рентабельность до 26%. За весь год свободный денежный поток для акционеров сократился на 25% г/г, до 26 млрд руб. — во многом из-за заметного роста инвестиций в оборотный капитал. Мы считаем, что ММК, пока не платит дивиденды, копила деньги на балансе и увеличила чистую денежную позицию до 88 млрд руб. (против 84 млрд руб. на конец I полугодия 2023 г.), что соответствует 14% капитализации. Таким образом, отток средств в оборотный капитал негативно отразится на свободном денежном потоке, доходность которого, по нашим оценкам, составит 4%. Тем не менее за счет внушительной денежной позиции (14% капитализации) ММК (позитивный взгляд) может платить больше дивидендов, чем позволяет денежный поток за 2023 г. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ