![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ММК

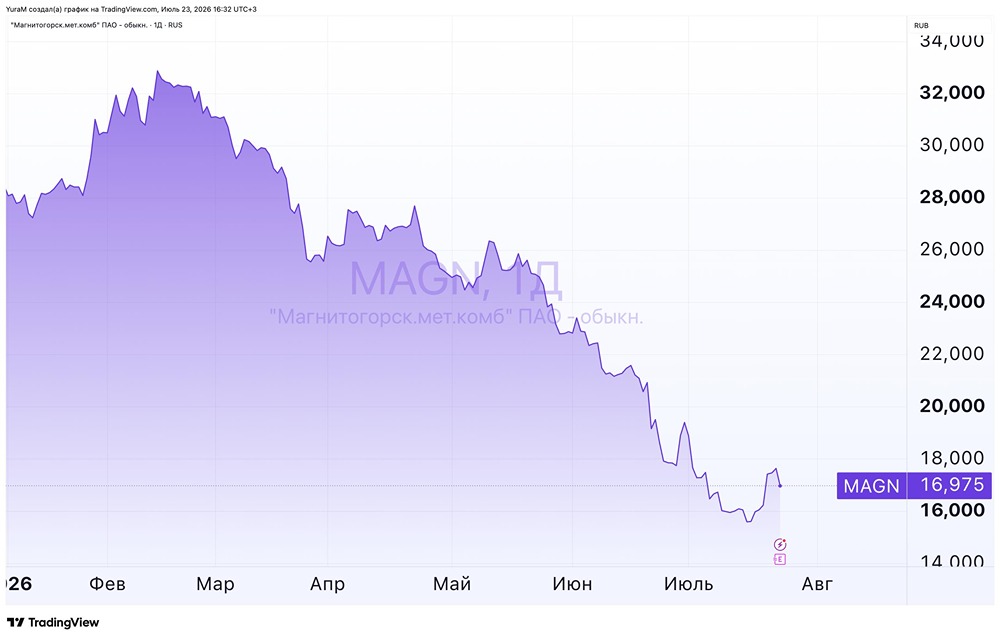

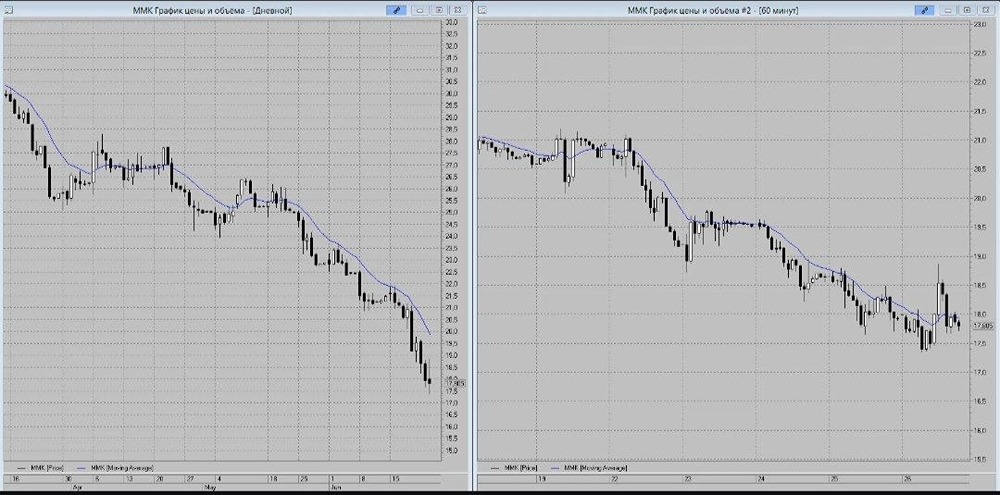

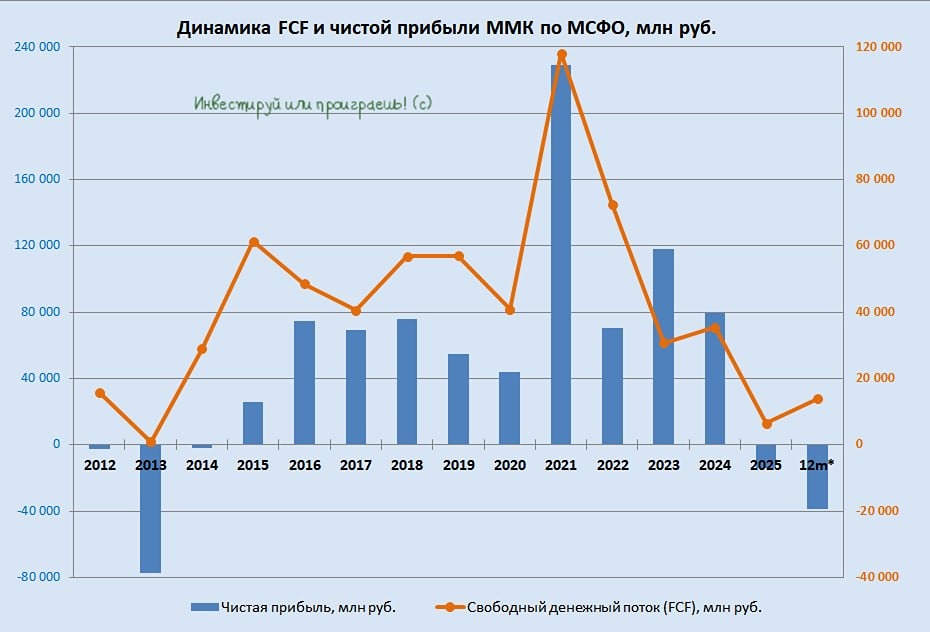

Мнение: БКС Мир Инвестиций. ММК. Взгляд БКС: «Позитивный». Цель на год 80 руб./ +47%. В черной металлургии стоит обратить внимание на ММК. Компания оценена заметно дешевле конкурентов — Северстали и НЛМК — из-за низких дивидендов по итогам 2023 г. Совет директоров рекомендовал выплатить 2,752 руб. на акцию, дивдоходность — 5% против 10% у НЛМК и 13% у Северстали. Более низкая дивдоходность относительно конкурентов связана с просадкой свободного денежного потока в 2023 г. на 57,6% на фоне роста оборотного капитала и капзатрат. При возвращении показателей к средним уровням последних лет FCF должен улучшиться, увеличивая дивидендную базу. Драйвером для позитивной переоценки акций ММК в ближайшие месяцы могут стать финансовые результаты за II квартал, а также возможные новости о возобновлении квартальных дивидендных выплат. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ