![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ММК

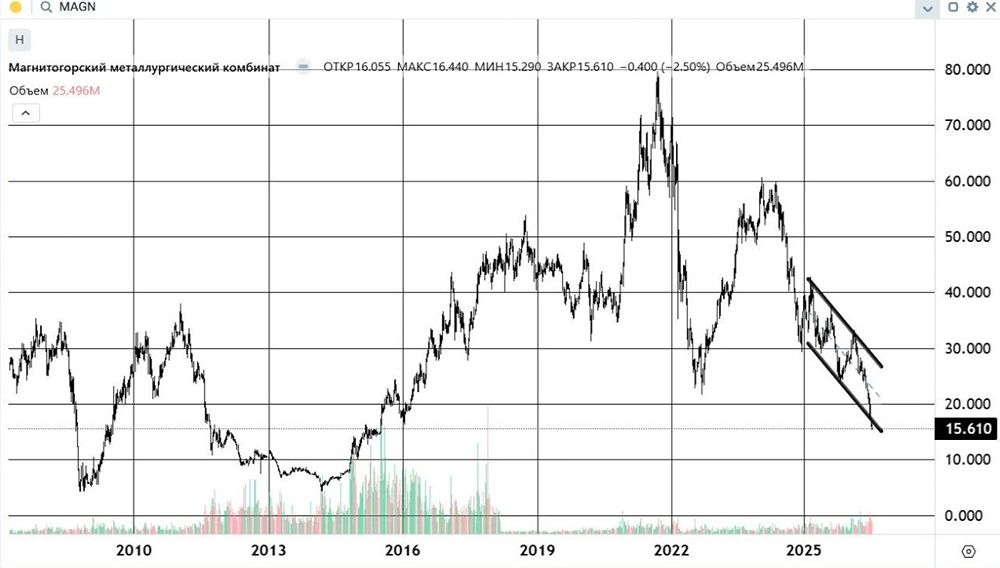

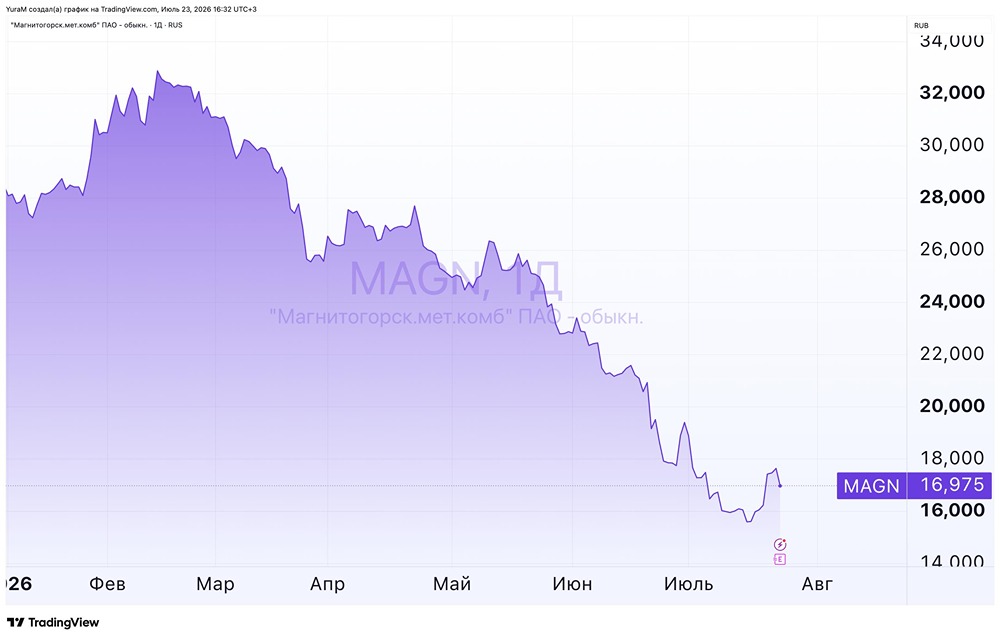

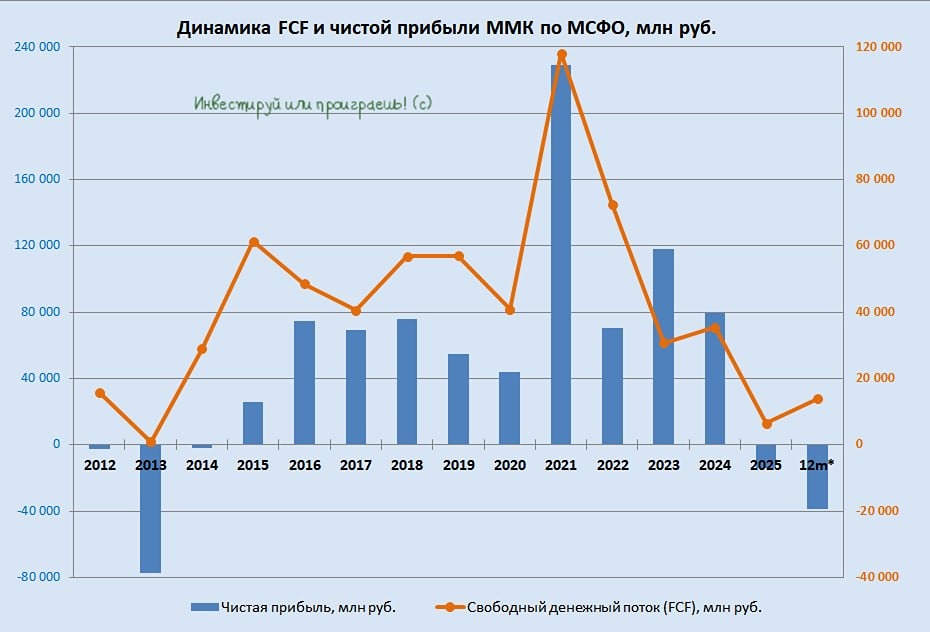

Мнение: БКС Мир Инвестиций. ММК: снижаем целевую цену. Понижаем целевую цену акций ММК на 6%, до 75 руб. и сохраняем «Позитивный» взгляд. Принимая во внимание ожидаемое повышение налога на прибыль организаций до 25% с 20% с 2025 г., понижаем прогнозы чистой прибыли компаний сектора металлургии и добычи под нашим покрытием в среднем на 6–7% относительно предыдущих оценок. Взгляд на компанию Вероятность возврата к дивидендам выше среднего, вопрос в сумме. ММК пока официально не объявлял решение по дивидендам, однако не исключаем, что в этом вопросе компания может последовать примеру Северстали. Но пока есть неопределенность с итоговой суммой, учитывая низкий денежный поток за 2023 г. и фазу крупных инвестиций на горизонте 1–2 лет. Тем не менее накопленная «кубышка» на балансе позволит компании выплатить в этом году дивиденды с доходностью 10–12%. ММК находится под санкциями, что несет средневысокие риски для бизнес-модели. Драйверы роста • Рост цен на сталь в РФ. При стабильных объемах продаж ключевую роль в финансовых результатах ММК играют цены на сталь, которые зависят как от мировых рынков, так и от внутреннего спроса. В базовом сценарии прогнозируем в 2024 г. рост внутренних цен на сталь на 11% год к году в рублях и на 3% в долларах, что в целом поддержит прибыль ММК. • Возобновление дивидендов. ММК пока официально не раскрывал планы по ближайшим дивидендам. Однако у компании на балансе есть значительные средства, которые в среднесрочной перспективе позволяют выплатить дивиденды с доходностью до 12%. На наш взгляд, вероятность выплат остается выше средней. Ключевые риски • Рост налоговой нагрузки. Если, как пишут СМИ, власти повысят налог на прибыль до 25% с 20%, не исключаем, что можем снизить целевую цену акций ММК на 6%, но взгляд останется «Позитивным». • Сохранение жесткой ДКП. Более ястребиная монетарная политики ЦБ при снижении господдержки экономики может охладить деловую активность как в строительном секторе, так и в прочих секторах, потребляющих сталь. Таким образом, могут снизиться спрос/цены на сталь, хотя считаем, что вероятность такого сценария пока ниже среднего. Основные изменения Налог на прибыль. Минфин предложил повысить налог на прибыль до 25% с 20% с начала 2025 г. Считаем очень высокой вероятность утверждения предложения, снижаем целевую цену, но подтверждаем взгляд. Взгляд: «Позитивный». Целевая цена на 12 месяцев — 75 руб. Целевая цена понижена, «Позитивный» взгляд. Понижаем целевую цену акций ММК на 6%, до 75 руб. и сохраняем «Позитивный» взгляд. Принимая во внимание ожидаемое повышение налога на прибыль организаций до 25% с 20% с 2025 г., понижаем прогнозы чистой прибыли компаний сектора металлургии и добычи под нашим покрытием в среднем на 6–7% относительно предыдущих оценок. [Не является инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ