![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ММК

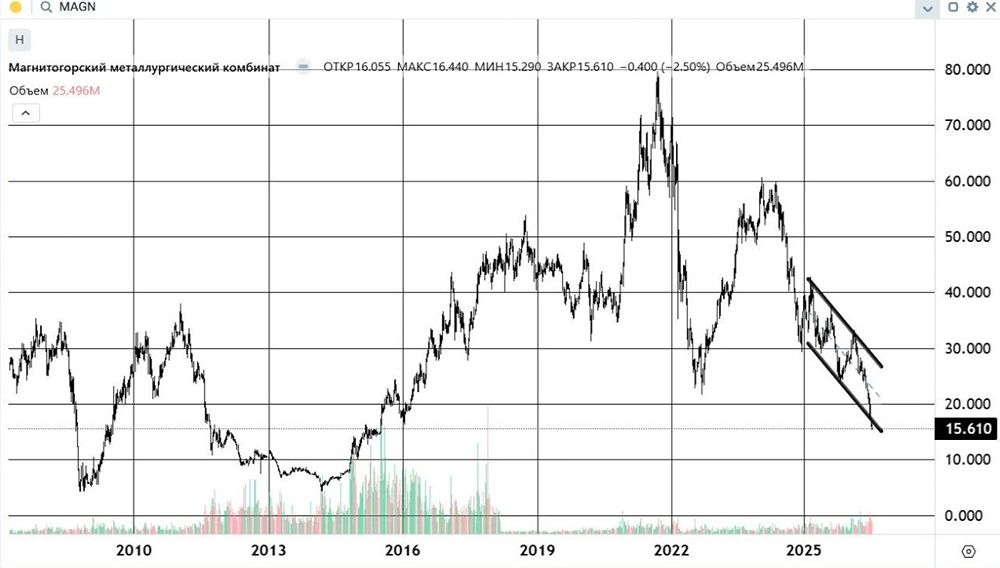

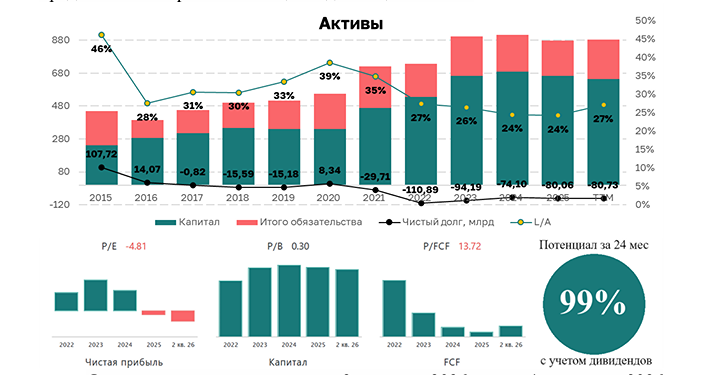

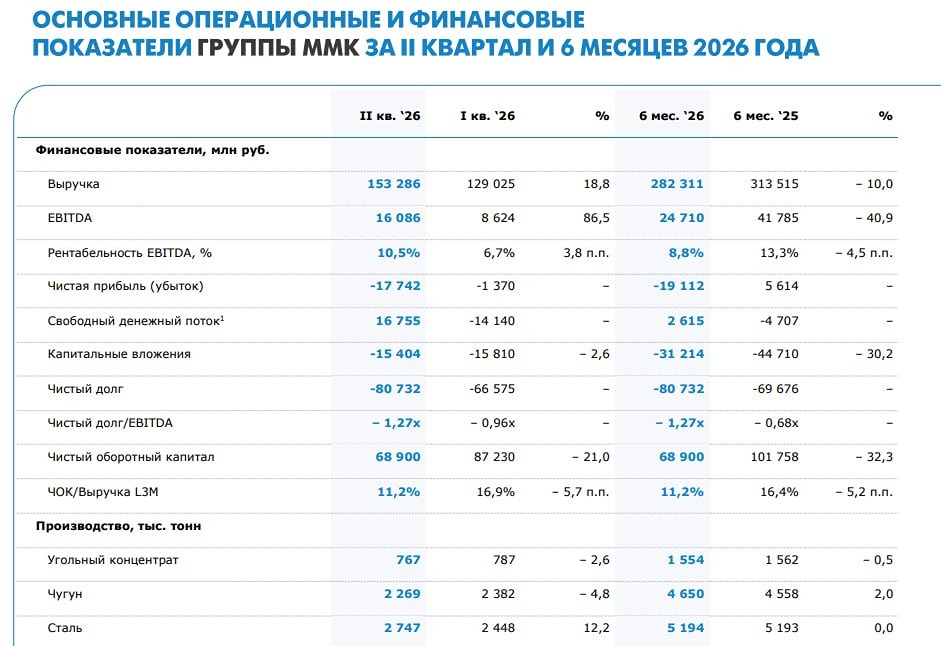

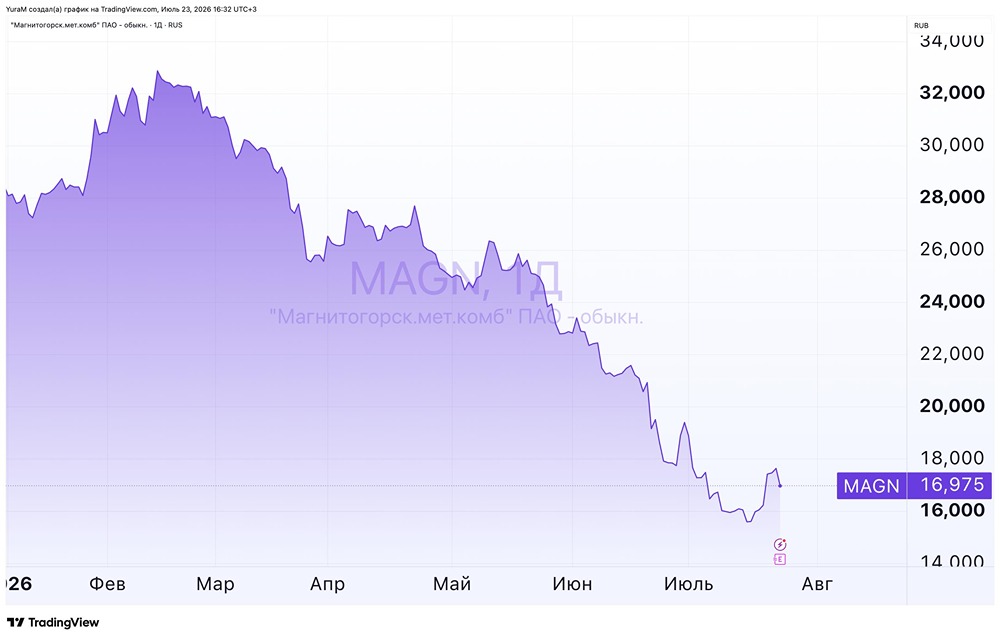

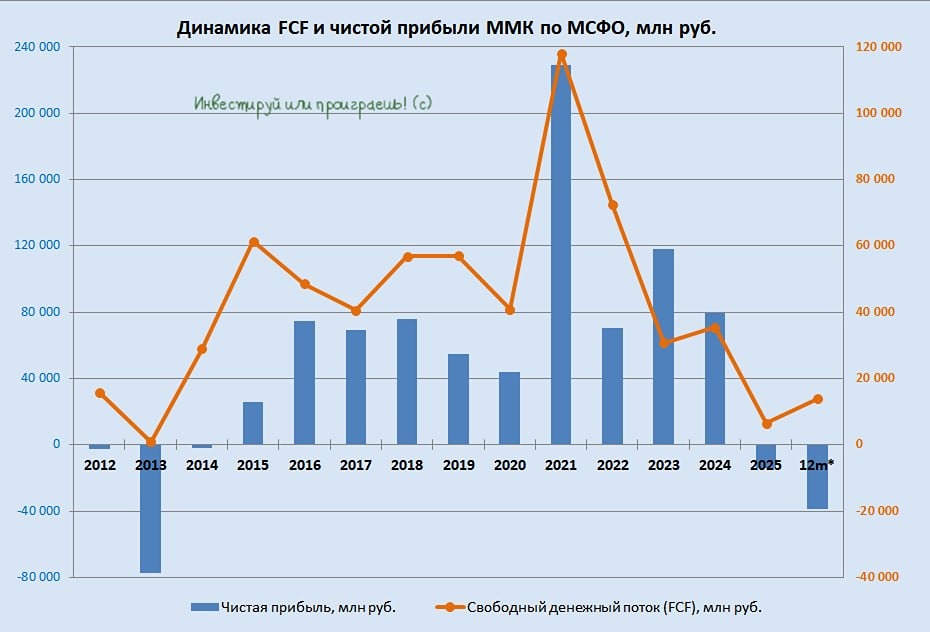

Мнение: Тинькофф Инвестиции. "Тинькофф Инвестиции" сохраняют рейтинг "покупать" для акций ММК. "Тинькофф Инвестиции" сохраняют рейтинг "покупать" для акций "Магнитогорского металлургического комбината" (ММК) с прогнозной стоимостью на уровне 72 рублей за штуку на горизонте года, сообщается в материале аналитика Александра Алексеевского. Эмитент в конце апреля представил операционные и финансовые результаты за первый квартал текущего года, а также объявил дивиденды за 2023 год. "ММК" снизил производство стали на 3% г/г, до 3 млн тонн, что может быть обусловлено проведением ремонтов в доменном и прокатном переделах, отмечает эксперт. Во втором квартале комбинат ожидает увеличения объема продаж на фоне окончания ремонтов в прокатном переделе и позитивной динамики металлопотребления благодаря сезонному увеличению строительной активности. Свободный денежный поток (FCF) снизился на 41% г/г, до 8 млрд рублей. Это обусловлено ростом оборотного капитала и увеличением капитальных затрат в связи с реализацией стратегии развития, указывает Алексеевский. ГОСА эмитента в конце мая одобрило выплату в размере 2,752 рубля на акцию. Обозначенный размер дивиденда подразумевает направление на выплаты 100% FCF за 2023 год. "Исторически компания платила дивиденды ежеквартально. Мы ожидаем, что "ММК" возобновит данную практику. По нашим оценкам, FCF за 2024 год составит 49 млрд рубля. При направлении на выплаты дивидендов 100% FCF промежуточные выплаты за 2024 год могут принести акционерам около 3,7 рубля на акцию. Таким образом, с учетом дивиденда за 2023 год потенциальная дивидендная доходность по акциям "ММК" в следующие двенадцать месяцев составляет 11% к текущей цене. По нашей оценке, бумаги компании все еще недооценены рынком", - пишет Алексеевский в обзоре. [Не является инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ