![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ММК

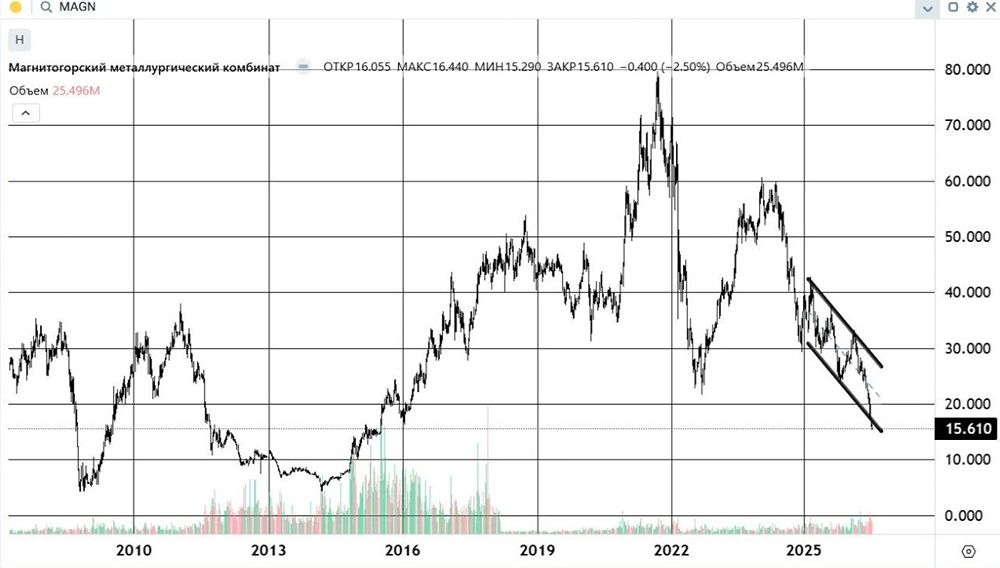

Мнение: Велес Капитал, БКС Мир Инвестиций, Финам. ММК в лидерах роста. 13 мая акции Магнитогорского металлургического комбината (ММК) оказались в лидерах роста индекса Мосбиржи по итогам торгов. Бумаги прибавили 4,21%, до ₽57,67. Котировки компании укрепляются три торговые сессии подряд, за это время они прибавили 5,45%. Рост акций ММК можно объяснить их предыдущей просадкой, говорит эксперт «БКС Мир инвестиций» Дмитрий Бабин. Совет директоров сталелитейной компании в конце апреля рекомендовал выплатить дивиденды за 2023 год в размере ₽2,752 на акцию. По мнению Бабина, это могло разочаровать инвесторов — бумаги компании тогда серьезно просели. Эксперт отметил, что акции ММК остаются фундаментально недооцененными с дисконтом 15–20% к средним по Р/Е. Брокер имеет позитивный долгосрочный взгляд на бумаги. «С технической точки зрения котировки ММК восстанавливаются от среднесрочной поддержки ₽54, у которой проходит также линия долгосрочного «бычьего» тренда, при улучшении сигналов дневного графика», — говорит аналитик ИК «Велес Капитал» Елена Кожухова. По ее словам, краткосрочный импульс может усилиться, если котировки зафиксируются выше пика текущего года ₽60,60. В таком случае у бумаг появляется потенциал достичь фундаментальной целевой цены ₽71,7, что соответствует росту 25%. По словам Кожуховой, вслед за этим перед акциями откроется перспектива движения к историческому пику ₽79,775. Эксперт отметила, что позитивный долгосрочный взгляд на котировки ММК связан с ожидаемым ростом производства и цен на стальную продукцию. Директор по стратегии ИК «Финам» Ярослав Кабаков отметил, что акции ММК отстают от своих конкурентов — НЛМК и «Северстали». По его мнению, годовой целью по бумагам компании может быть уровень около ₽80. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ