![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

Стоит ли инвестировать в акции ММК в условиях слабого спроса на сталь?

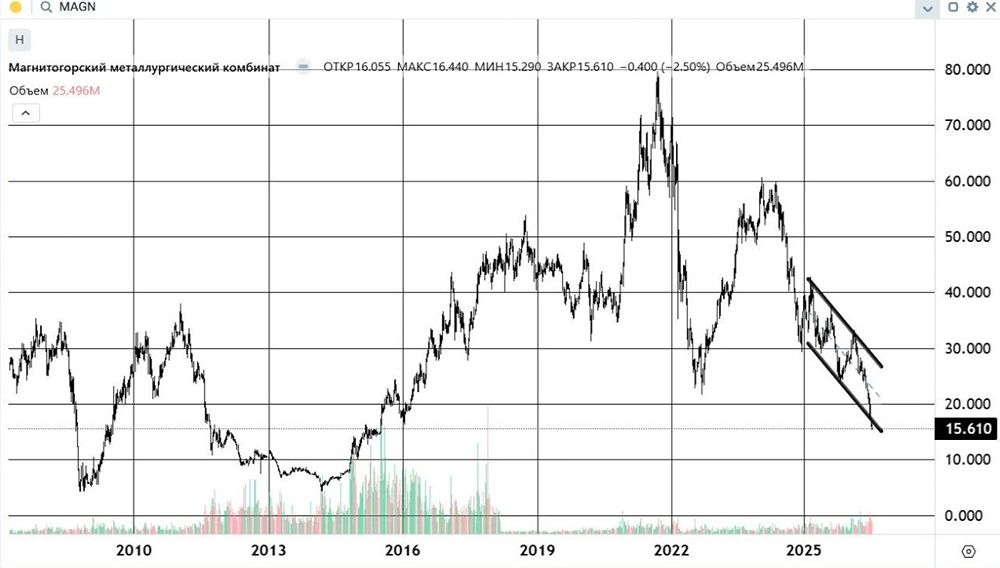

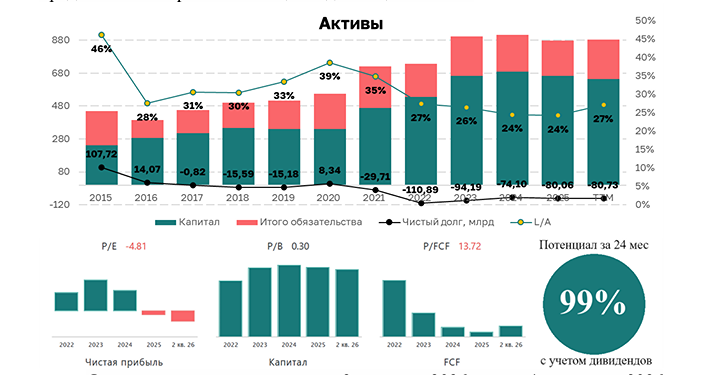

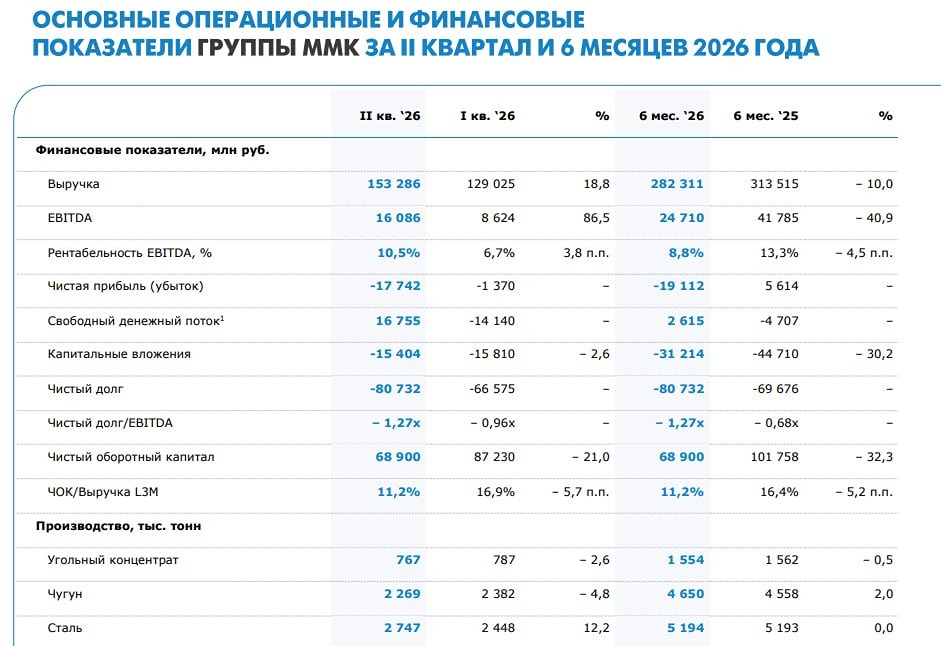

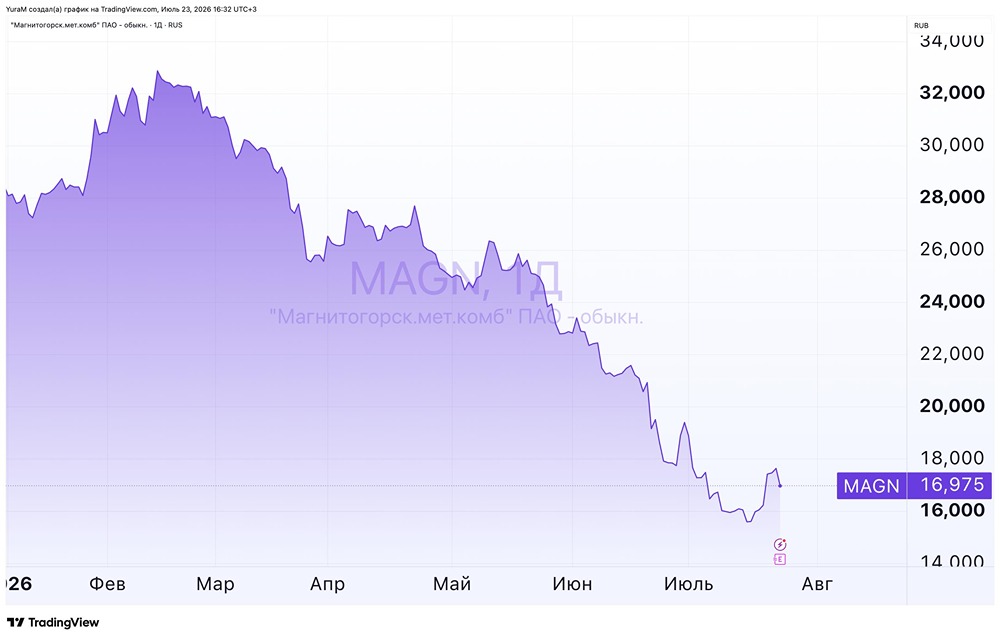

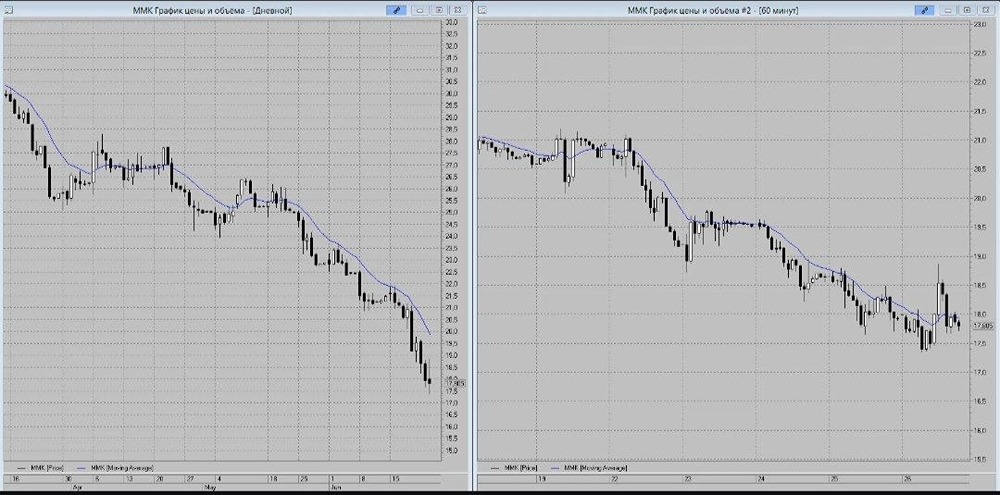

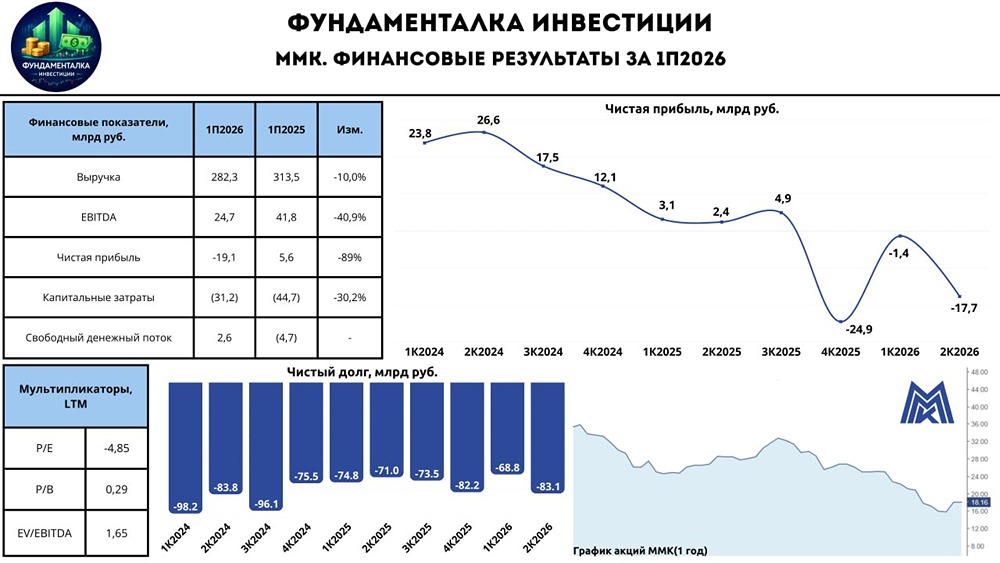

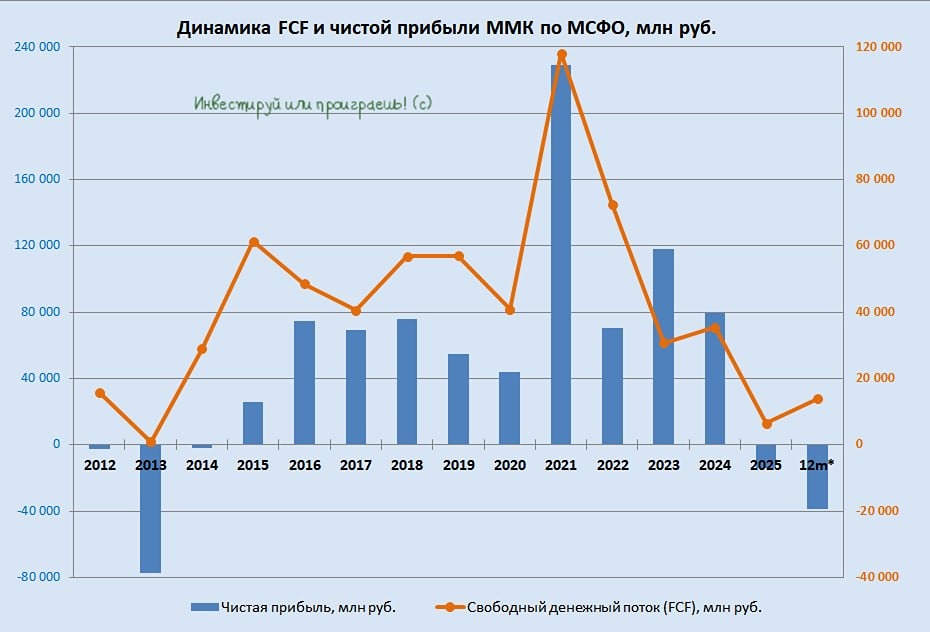

Подводные камни самого доступного металлурга В четверг компания опубликовала отчет за третий квартал 2025 года. В отличие от Северстали, которая демонстрирует высокую степень вертикальной интеграции, результаты этой компании оказались хуже. Чистая прибыль акционеров в третьем квартале 2025 года снизилась до 4,9 млрд рублей (-72,3% по сравнению с прошлым годом). С учетом курсовых разниц и изменения резервов под рекультивацию земель скорректированная чистая прибыль составила всего 2,7 млрд рублей при капитализации в 275 млрд рублей. Результаты оказались хуже, чем во втором квартале 2025 года, но прибыль сохраняется, и даже есть положительный свободный денежный поток в размере 2,1 млрд рублей. Чистая денежная позиция компании выросла до 72,1 млрд рублей, что составляет 26% от капитализации. Это значительный запас прочности, позволяющий компании пережить даже длительные неблагоприятные рыночные условия без увеличения долговой нагрузки. Сложно предсказать, как долго продлится текущая ситуация, но спрос на сталь остается под давлением. В Китае цены на сталь на 10% ниже ковидных минимумов. Учитывая быструю экономическую экспансию США, не стоит слишком полагаться на мировые рынки. Однако наш рынок остается премиальным. Застройщиков продолжают поддерживать, но даже там господдержка постепенно сокращается из-за высокой стоимости для бюджета. Сначала отменили льготную ипотеку для всех, а с 1 февраля 2026 года семьям, вероятно, запретят оформлять по одной семейной ипотеке на каждого из супругов. Поэтому всплеска спроса со стороны строительства также ожидать не стоит. Производство падает. Снижение выплавки чугуна на 14,9% по сравнению с предыдущим кварталом связано с ремонтными работами. Однако основной негативный эффект вызван падением спроса на чугун и сталь. Из тройки крупнейших металлургов ММК не является самым эффективным из-за низкой степени вертикальной интеграции. Однако у компании есть существенная денежная позиция (72,1 млрд рублей против 1,5 млрд рублей у Северстали) и нет таких масштабных зарубежных активов, как у НЛМК. При улучшении ситуации прибыль ММК может вырасти сильнее, чем у других компаний. ММК — это очень дешевый вариант для покупки, но остается вопрос, сколько продлится текущая ситуация и близки ли мы к дну цикла. Если вы рассматриваете покупку акций металлургов, то это, на мой взгляд, лучший выбор. Конечно, все может измениться, но до минимумов 2014 года дело вряд ли дойдет. Тогда ситуация в секторе была печальной, а вместо денежной позиции был значительный долг. К тому же рубль оставался крепким на протяжении длительного периода времени. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/mmk_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: TAUREN ИНВЕСТИЦИИ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР