![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

ММК: дивиденды в 2025 году — будут ли?

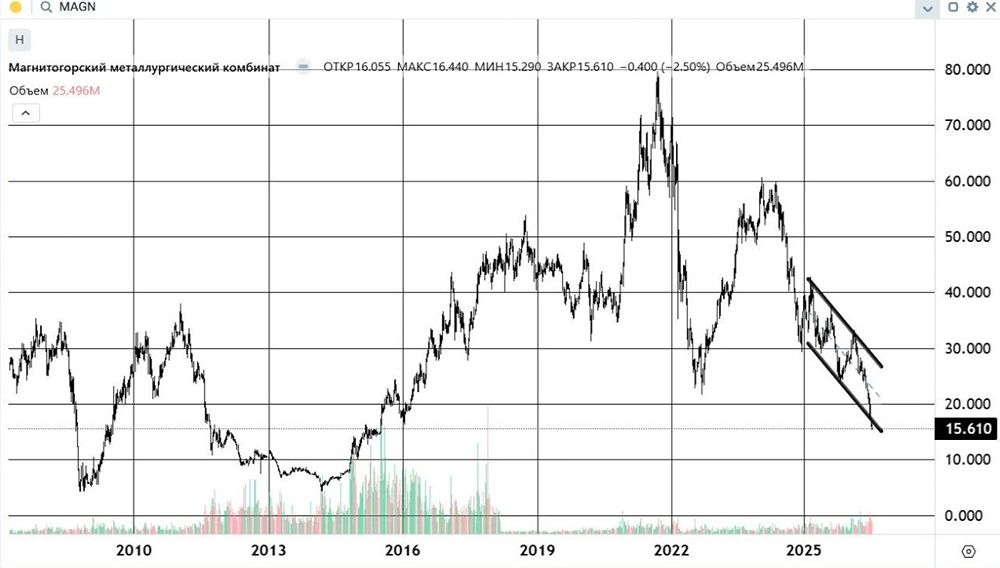

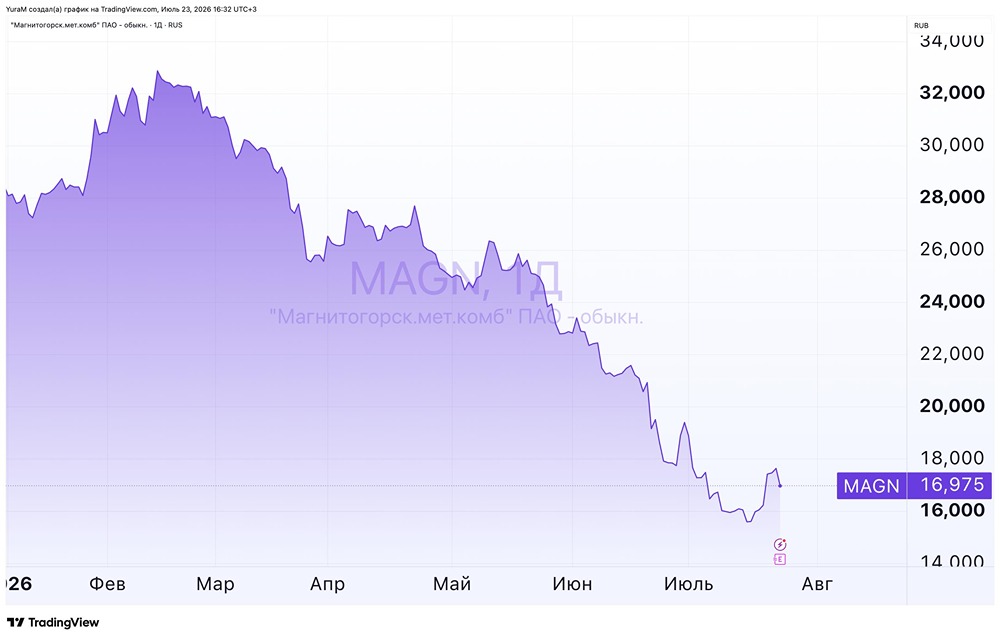

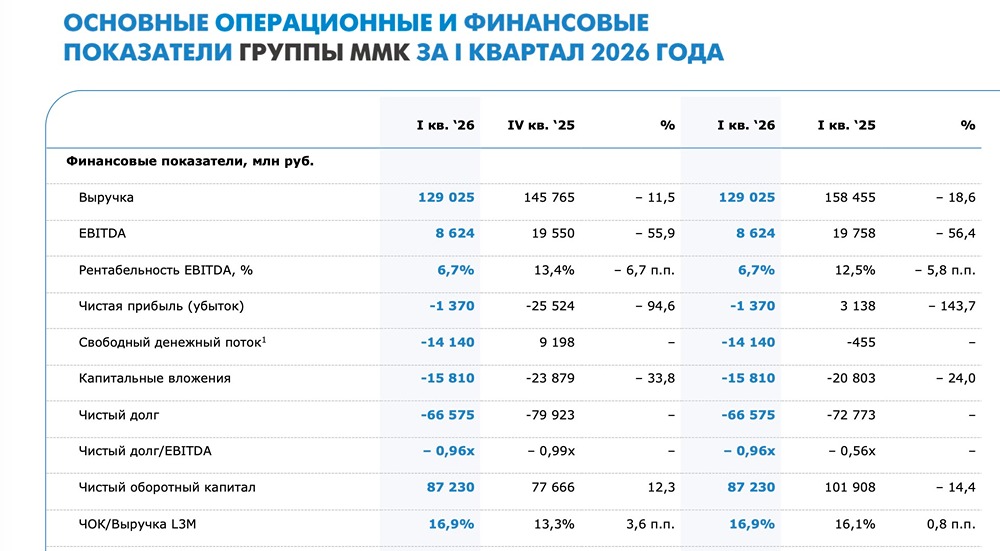

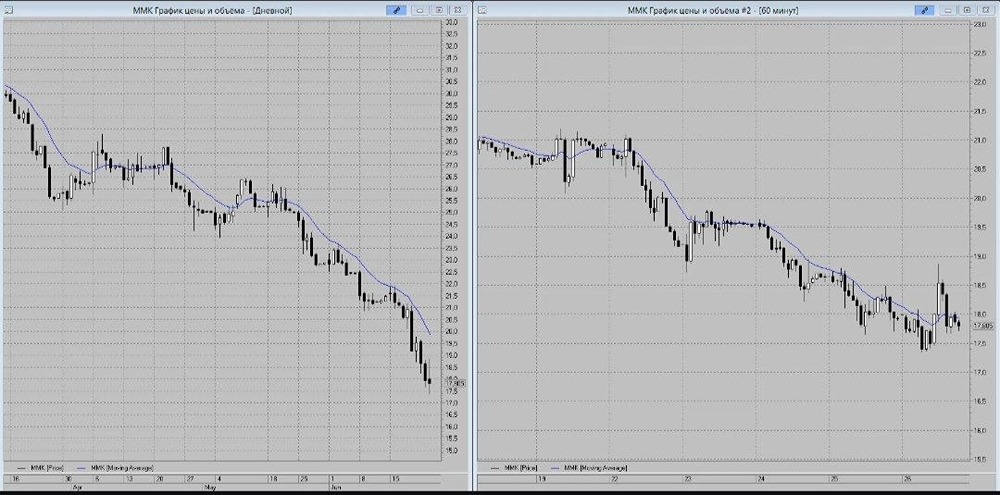

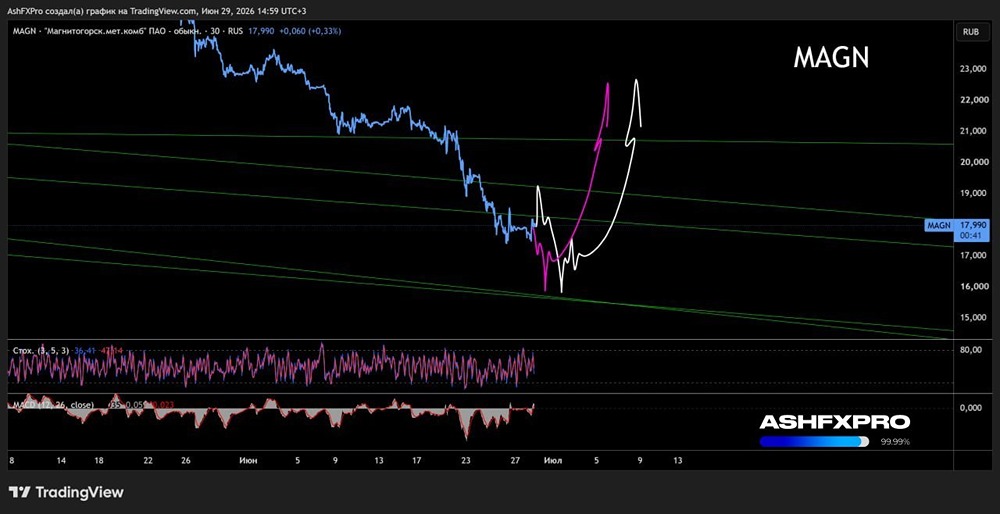

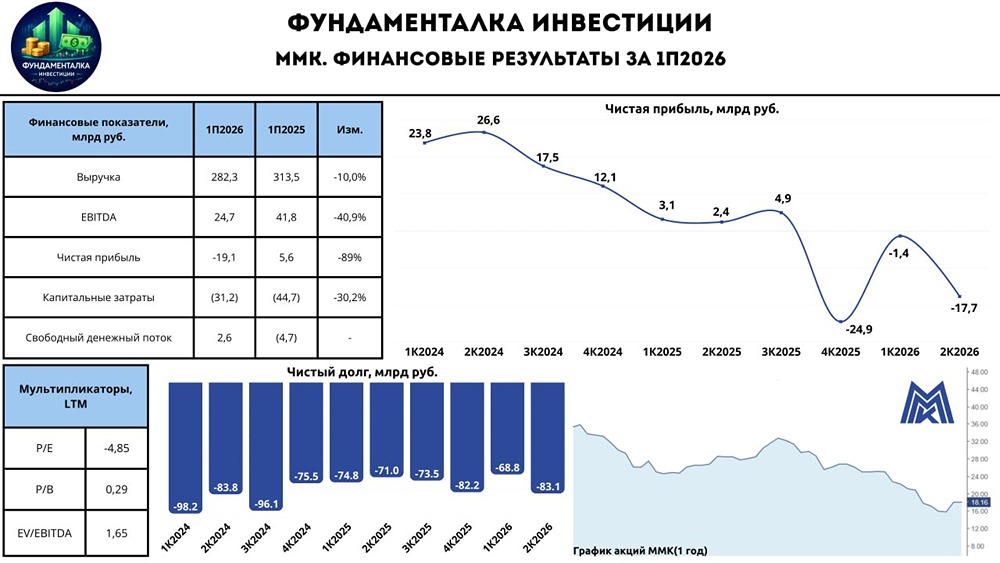

Бурение дна продолжается На этой неделе мы анализируем финансовые результаты Магнитогорского Металлургического Комбината (ММК) за первые девять месяцев 2024 года. ММК отчитался: - Выручка: 464,1 млрд руб. (-23% к аналогичному периоду прошлого года). - EBITDA: 61,2 млрд руб. (-52,8% к 2023 году). - Чистая прибыль: 10,7 млрд руб. (-84,3% к 2023 году). Выручка упала на 23%. Основные причины — снижение объемов продаж и цен на фоне неблагоприятных макроэкономических условий. EBITDA сократилась на 52,8%, достигнув 61,2 млрд руб., а чистая прибыль уменьшилась на 84,3%, составив 10,7 млрд руб. Результаты по кварталам: - Продажи металлопродукции снизились на 5,8% к прошлому году, достигнув 827 тыс. тонн. - Продажи премиальной продукции упали на 18,3%. - Рентабельность EBITDA сократилась с 21,5% до 13,2% из-за снижения доли премиальной продукции и роста себестоимости. - CAPEX остался на уровне прошлого года — 66 млрд руб. - Свободный денежный поток (FCF) за девять месяцев составил -2,6 млрд руб. Что позитивного? - В третьем квартале 2025 года FCF был положительным и составил 2 млрд руб., что лучше, чем -4,2 млрд руб. во втором квартале. - Чистый долг отрицательный: -72,1 млрд руб., при этом ND/EBITDA равен -0,85x. - Несмотря на сложную ситуацию, компания продолжает генерировать прибыль. ––––––––––––––––––––––––––– Перспективы металлургии Металлургическая отрасль РФ переживает серьезный спад. По данным Metallplace, внутреннее потребление стали снизилось до минимумов за многие годы, вернувшись к уровням 2015-2016 годов. • III квартал 2025: спрос на сталь составил около 9,2 млн тонн. • За первые девять месяцев 2025 года потребление упало на 15%. • Прогноз на год: всего около 38 млн тонн (уровень десятилетней давности). Аналитики настроены пессимистично. IV квартал будет еще хуже из-за сезонного спада в строительстве. Восстановление возможно не раньше второй половины 2026 года при следующих условиях: • Ключевая ставка около 12% (мы верим). • Рост государственных инвестиций (мы верим). • Стабилизация спроса на недвижимость (наблюдаем постепенные улучшения). • Реализация государственных программ поддержки. Аналитики также отмечают, что без активного участия государства кризис в отрасли преодолеть сложно. Итог С момента нашего последнего обзора акции ММК потеряли 23% на фоне замедления деловой активности, жесткой денежно-кредитной политики и неблагоприятной макроэкономической ситуации. Рынок также оказывает давление на акции из-за новостей о новых санкциях США и ЕС. Финансовые результаты ожидаемо слабые, и отрасль остается на дне цикла. Однако есть и позитивные моменты: чистый долг отрицательный, компания остается прибыльной. Как и в случае с Северсталью, ММК — это долгосрочная инвестиция. При благоприятных условиях позитивные изменения можно увидеть уже во второй половине 2026 года. На мой взгляд, акции ММК сейчас выглядят перепроданными: последний раз их цена достигала 25 рублей осенью 2022 года. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/mmk_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР