![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ММК

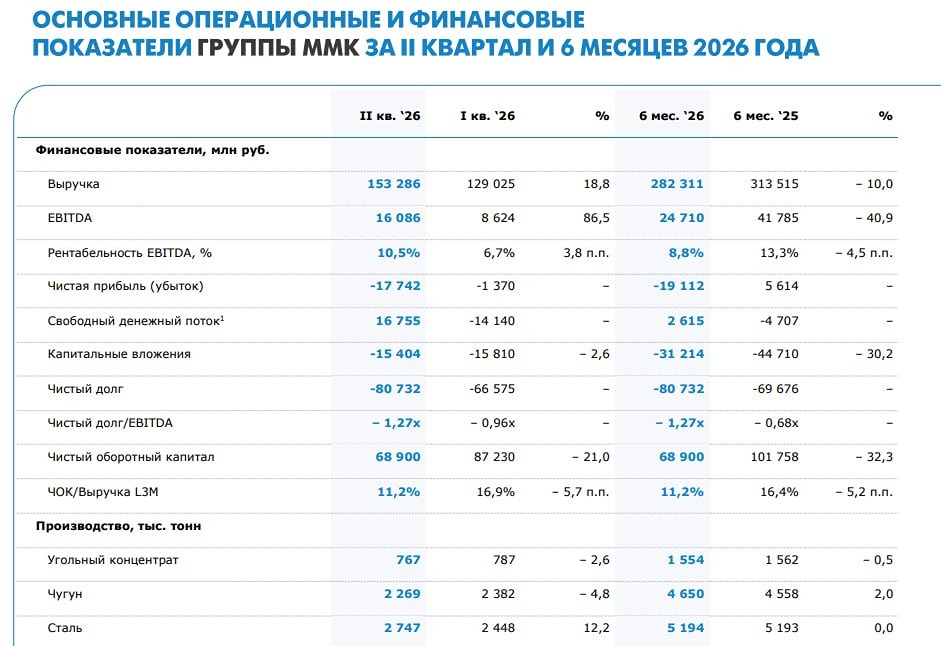

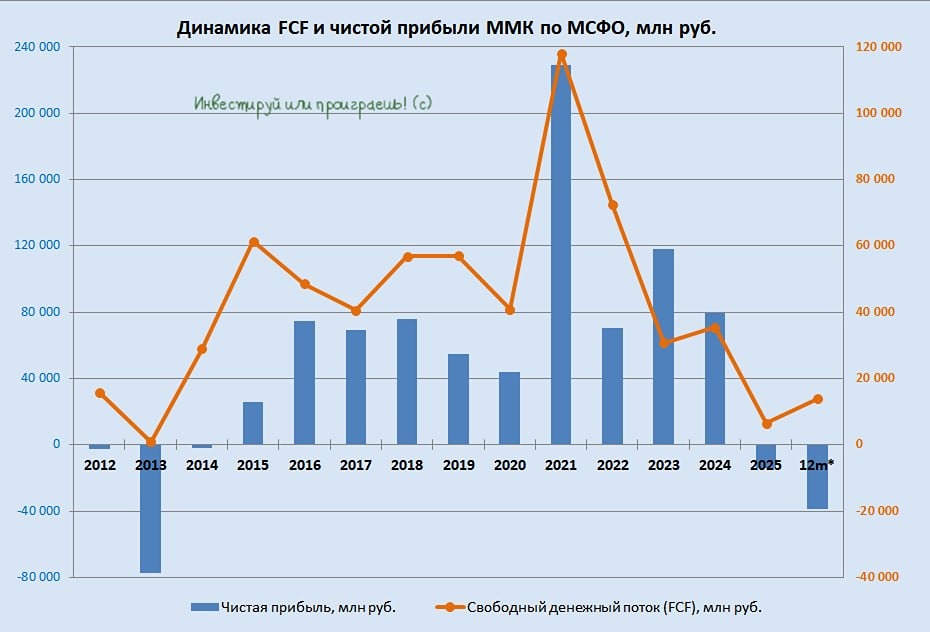

Мнение: Альфа-Банк. Дивидендная доходность акций ММК за 2023 год может быть на уровне 9-11%. ММК сегодня опубликовала финансовые результаты за 1К24. Выручка компании выросла на 25,5% г/г, достигнув 192,9 млрд руб., под влиянием инфляционного роста цен. EBITDA выросла с 32,9 млрд руб. в 1К23 до 42,1 млрд руб. в 1К24. Рентабельность по EBITDA составила почти 22%, что соответствует показателю за 1К23; на рентабельность повлияли инфляционный рост затрат на основные сырьевые ресурсы и расширение социальных гарантий для работников компании. Чистая прибыль, в свою очередь, выросла на 20,5% г/г и составила 23,7 млрд руб. Свободный денежный поток сократился с 13,4 млрд руб. в 1К23 до 7,9 млрд руб. в 1К24 за счет увеличения оборотного капитала и роста капитальных затрат на 15,5% г/г, до 21,8 млрд руб., вследствие реализации стратегии развития ММК (включая строительство коксовой батареи и кислородного блока). Долг ММК по результатам 1К24 сократился до 74,3 млрд руб. (-5% г/г). Коэффициент «чистый долг/EBITDA» по итогам 1К24 остался на вполне комфортном уровне – минус 0,47. Менеджмент планирует вскоре принять решение о выплате дивидендов. Мы, в свою очередь, ожидаем, что за 2023 г. будут выплачены дивиденды в размере 5-6 руб. на акцию, дивидендная доходность в этом случае составит около 9-11%. Прогнозы. ММК уже в текущем квартале 2024 г. ожидает восстановления объема продаж на фоне окончания ремонтных работ в прокатном переделе и сезонного повышения спроса со стороны строительного сектора. Мы ожидаем, что это может положительно повлиять на финансовые показатели компании. На текущий момент мы подтверждаем рекомендацию ПО РЫНКУ для акций ММК. Авторы: Красноженов Борис, Дегтярева Елизавета. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ