![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ММК

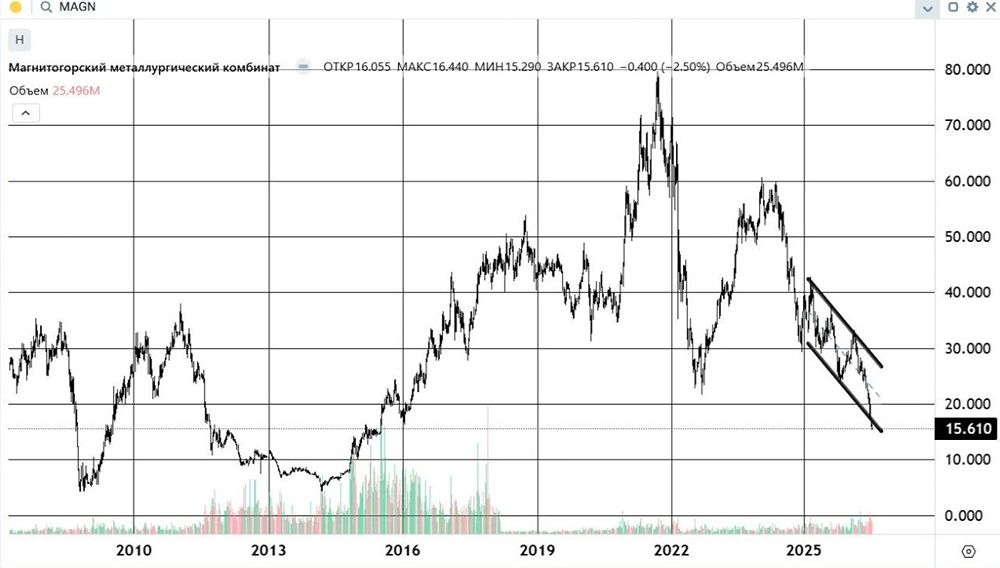

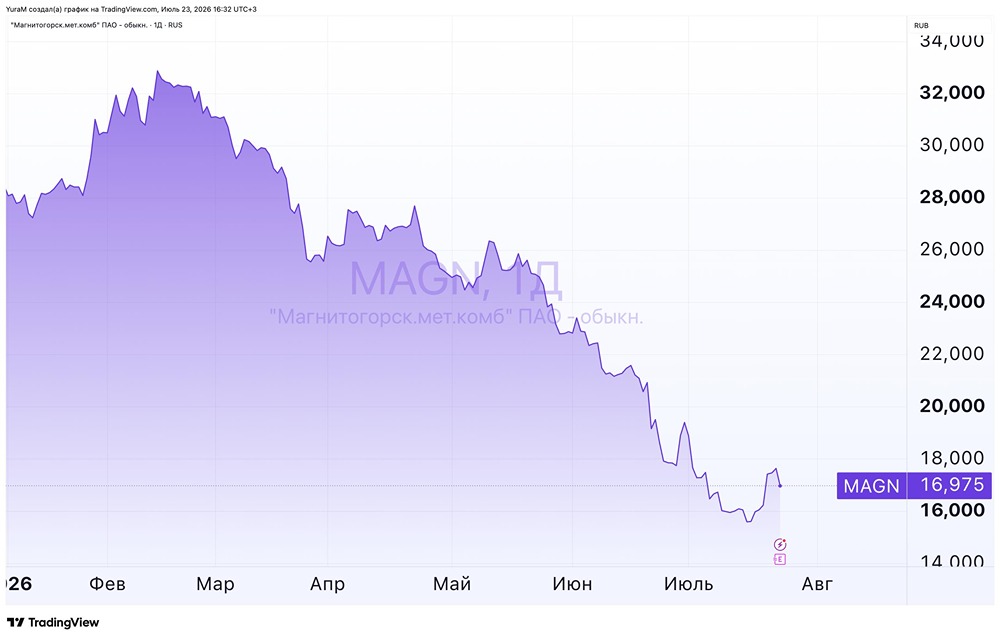

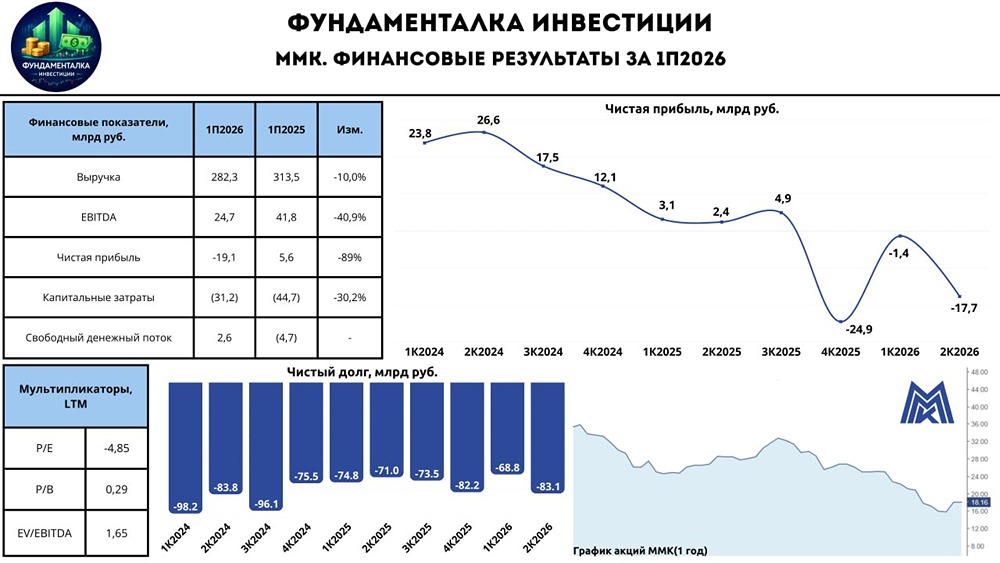

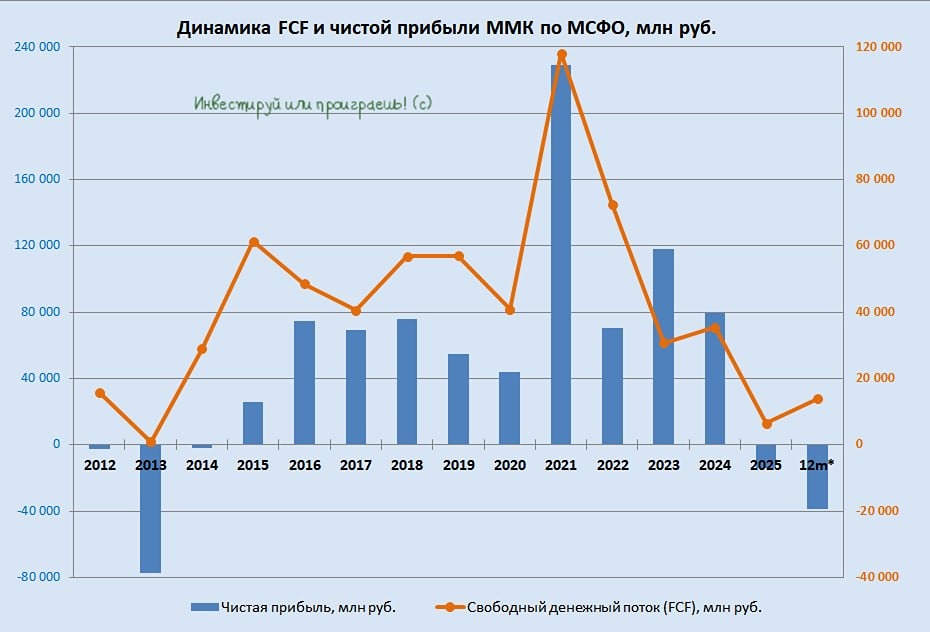

Мнение: БКС Мир Инвестиций. ММК продемонстрирует сильные финрезультаты. ММК опубликует финансовые результаты за 1К24 по МСФО 25 апреля. Мы ожидаем увеличение выручки и EBITDA на 22% к/к и 28% к/к соответственно преимущественно благодаря положительной динамике в котировках стали. Мы прогнозируем сильные финпоказатели г/г с ростом EBITDA на 28% на фоне увеличения цен на сталь. Решение по дивидендам, вероятно, будет приниматься после выхода отчетности. По нашим оценкам, сталевар может выплатить RUB 5-6 (9-11% доходность) на акцию за 2023 г. — сохраняем позитивный взгляд. • ММК, по нашим оценкам, нарастил выручку на 22% г/г до RUB 193 млрд на фоне роста внутренних цен на сталь. • Как следствие, EBITDA, по нашим расчетам, прибавила 28% г/г и составила RUB 41 млрд • Свободный денежный поток, как мы полагаем, слегка прибавил 4% до чуть более RUB 8 млрд. • Полагаем, что чистая денежная позиция могла вырасти в условиях отсутствия фактических дивидендов в 1 квартале. Авторы: Чуйко Кирилл, Алиев Ахмед. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ