![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

Акции Магнитогорского металлургического комбината (ММК), аналитика по компании, прогноз по акций от 29 июля 2025 года

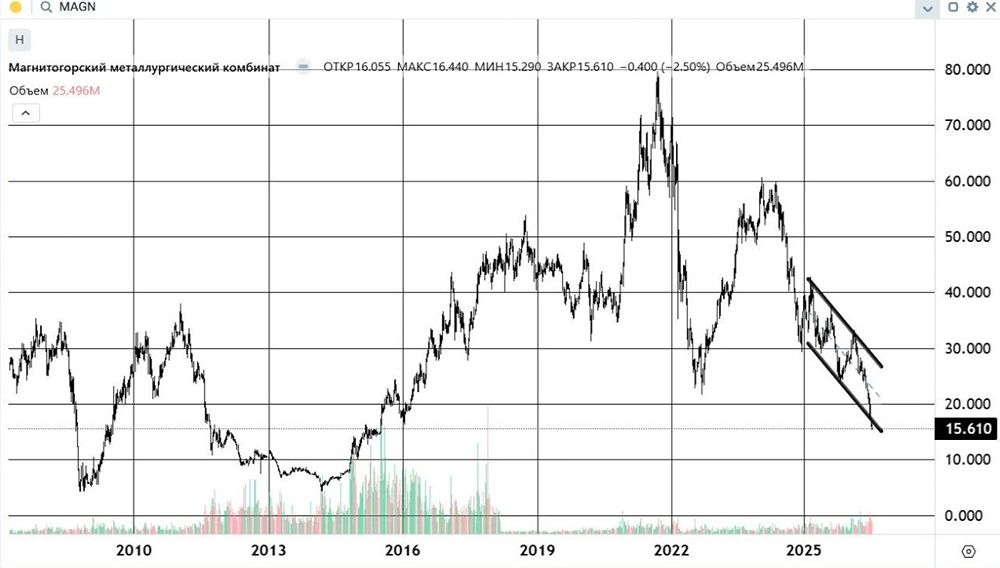

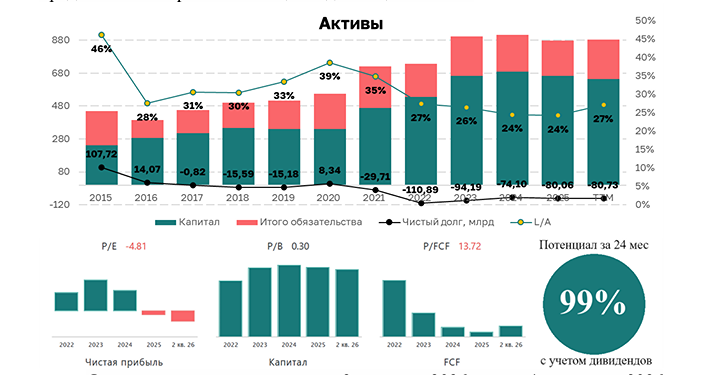

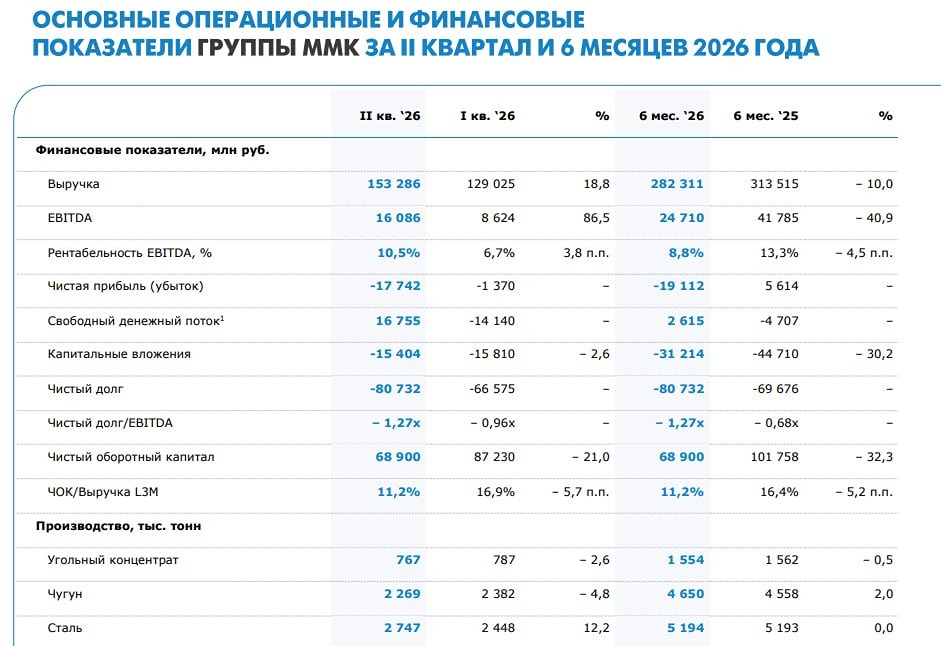

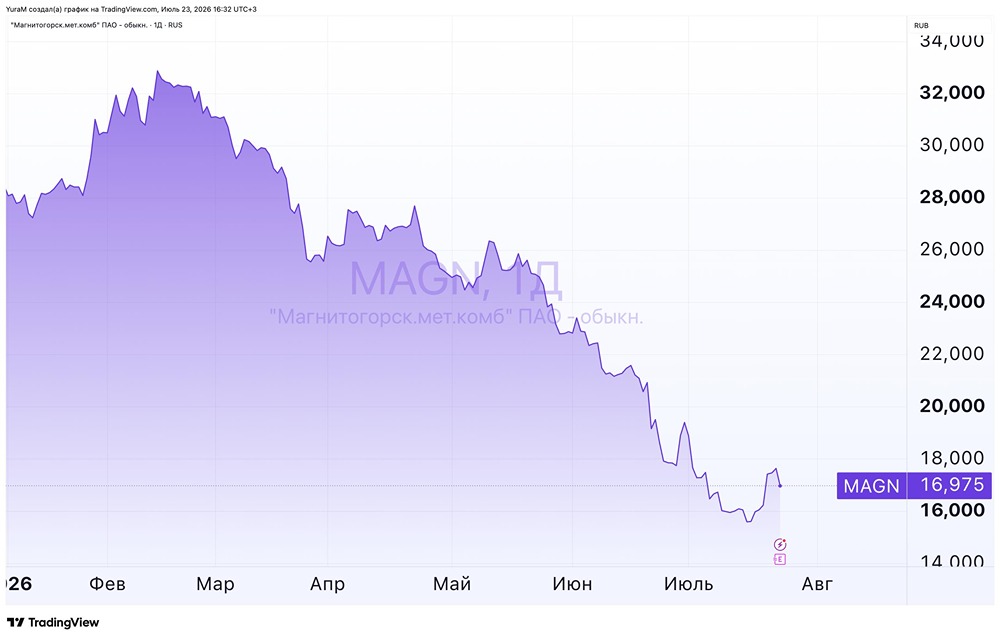

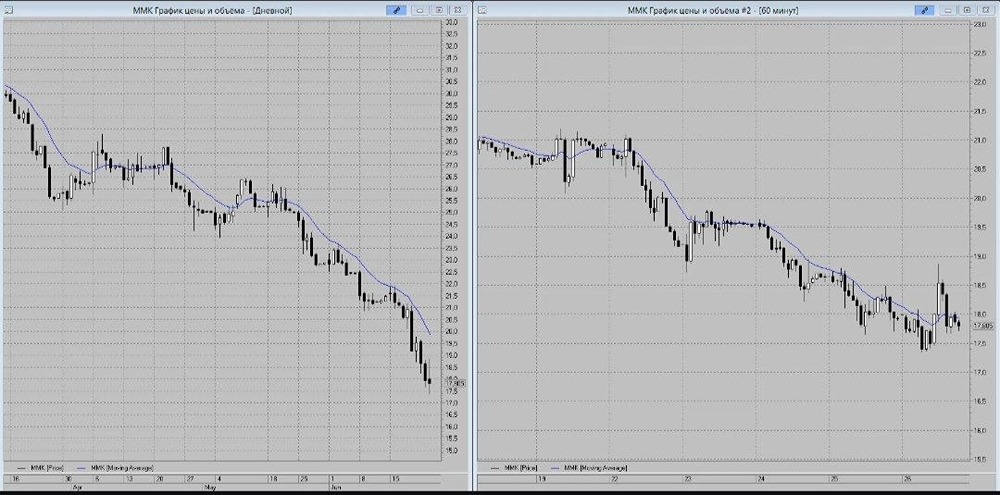

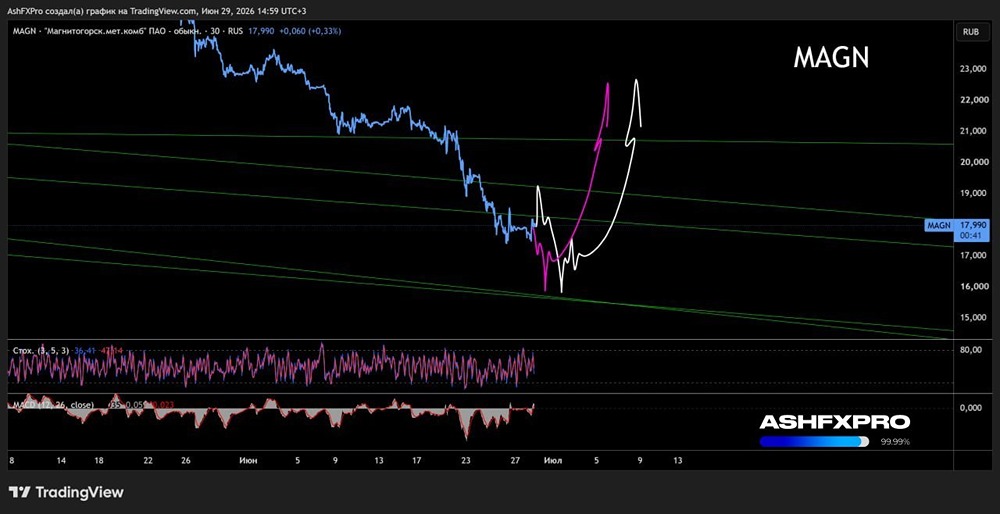

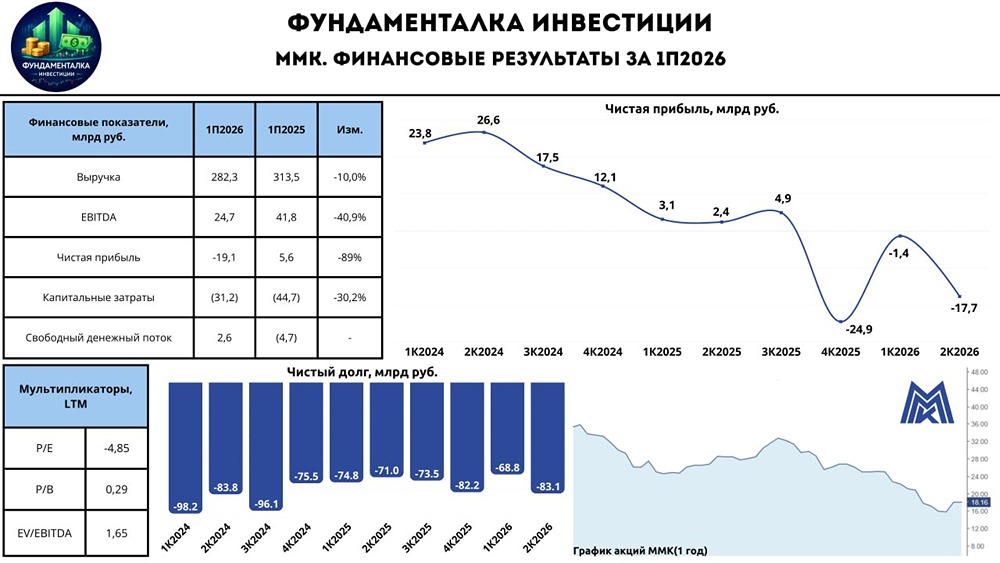

Последний обзор ММК я делал 30 мая, когда акции стоили 30,39 рублей. Тогда я ожидал слабый рост или боковое движение в диапазоне от 30 до 36 рублей. Так и вышло. Акции ММК находились в боковике, медленно поднимаясь с 30 до 35,5 рублей. Посмотрим, что можно ожидать от компании дальше. Основные метрики - Капитализация: 4,62 млрд долларов. - P/E: 10,47. - P/S: 0,55. - P/B: 0,54. - EPS: 3,13 рубля. - EBITDA: 102,1 млрд рублей. - EV/EBITDA: 2,91. Новостной фон - Прибыль МСФО за 2 квартал 2025 года: +2,47 млрд рублей против +26,56 млрд рублей годом ранее. - EBITDA: выросла до 22 млрд рублей. - FCF: отрицательный (-4,3 млрд рублей) из-за роста CAPEX и налога на прибыль. - Результат первого полугодия: худший за этот период с 2009 года. - Путин запустил производство машиностроительной продукции на ММК. Финансовое здоровье - Собственный капитал: сократился на 1%. - Чистый долг: отрицательный, сократился на 5%. - Net Debt / EBITDA: отрицательное значение, кэш больше, чем долгов. Финансовое состояние компании хорошее, но есть небольшое ухудшение. Выручка и прибыль - Выручка: сократилась на 14%. - Прибыль: упала на 56%. - Свободный денежный поток: обвалился на 92%. Будущее и оценки 17 июля ПСБ дал оценку 44 рубля. Ранее аналитики давали диапазон от 44 до 65,3 рубля. Основные акционеры 79,8% акций принадлежит В. Рашникову. Сравнение с конкурентами ММК входит в топ-10 компаний по капитализации в своем секторе. По метрикам компания оценивается примерно на среднем уровне по сектору. Долговая нагрузка лучше рынка, но рентабельность ниже. Дивиденды - 2020: 8,96%. - 2021: 12,82%. - 2022: 3,81%. - 2023: не выплачивались. - 2024: 10,49%. В 2025 году дивиденды пока не запланированы. Технический анализ Цена акций ММК находится в восходящем боковике. Сильных движений в ближайшее время не предвидится. Мои мысли по движению цены я отобразил на графике. Выводы Появились первые признаки слабости, несмотря на высокие показатели. Жирка у компании еще достаточно, но проблемы есть. Динамика пока не радует. Если акций нет в портфеле, покупать пока не стоит, но и панических продаж делать не нужно. Лучшая тактика — оставаться на месте. В обычное время компания эффективна, но сейчас на рынке наблюдается слабость. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.