![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

Акции ММК: сильная финансовая позиция и потенциал для восстановления в условиях кризиса

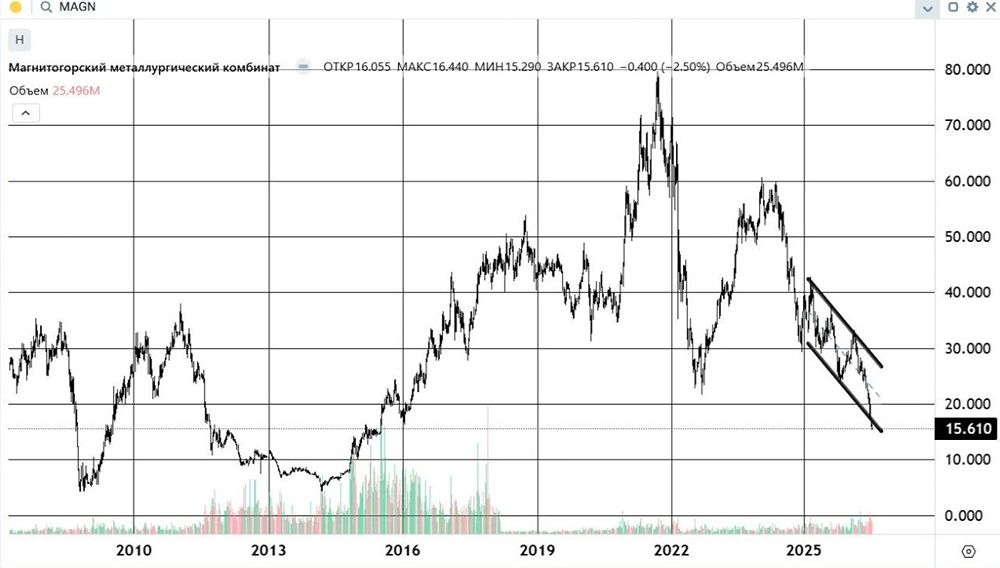

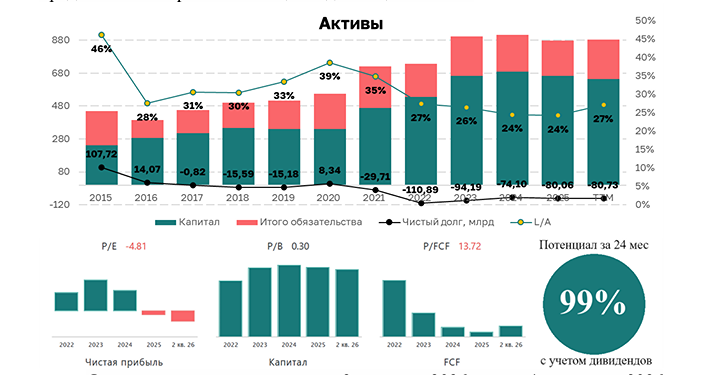

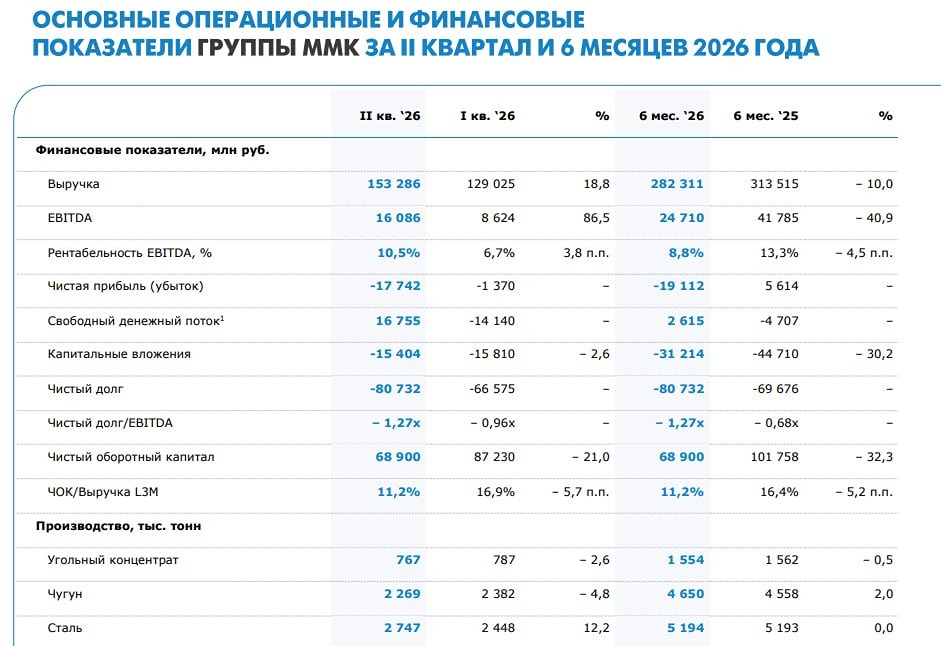

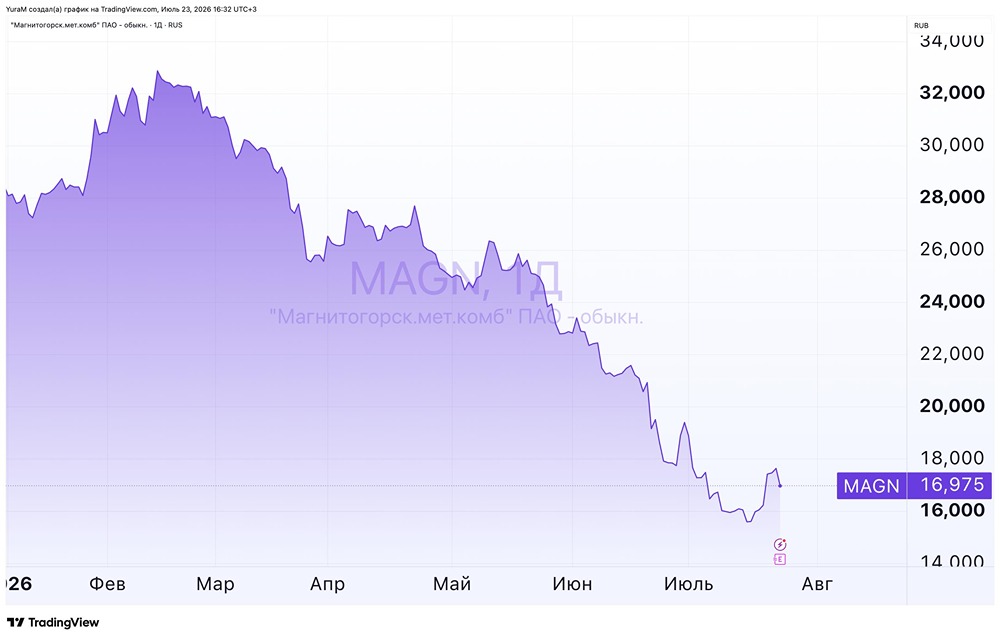

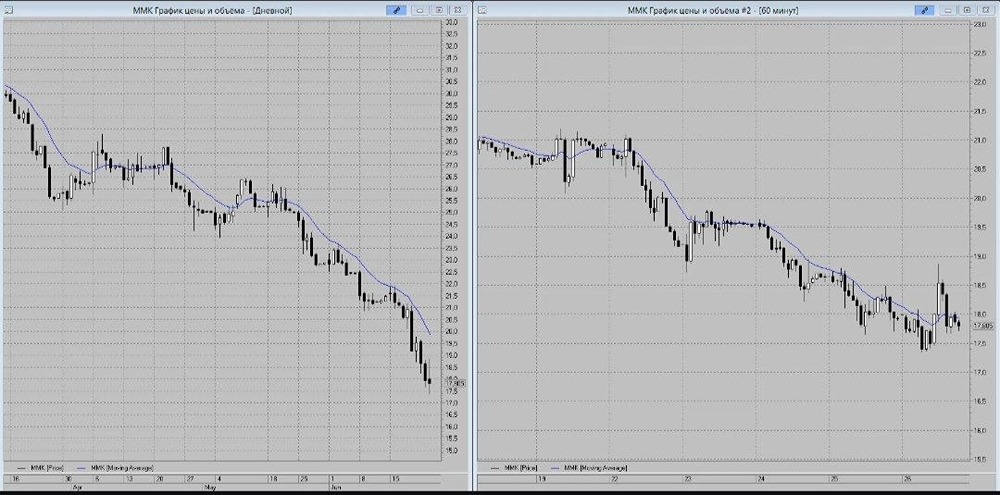

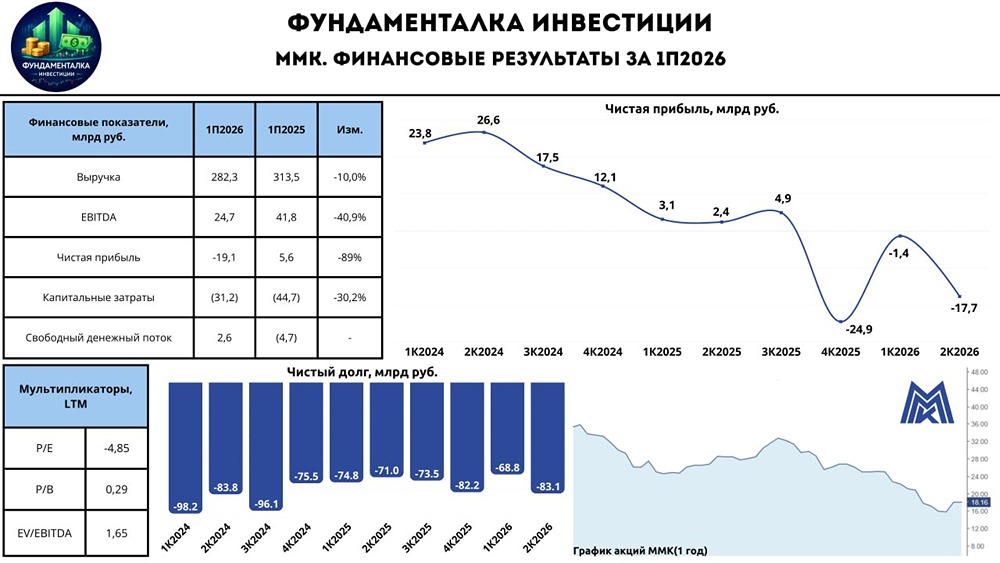

ММК: кубышка спасает компанию в кризис. После того как НЛМК перестал публиковать полноценные отчеты, у нас остались всего два крупных игрока в черной металлургии, за которыми можно следить. Отчет Северстали я уже разбирал, теперь пришел черед ММК. 🏭 Операционные результаты: Во втором квартале 2025 года производство стали выросло на 1,8% по сравнению с предыдущим кварталом, а чугуна — на 8,8%. Продажи увеличились на 2,7%. Особенно стоит отметить рост продаж высокомаржинальной продукции на 4,7%. ❗️Тем не менее, в денежном выражении результаты оказались не такими хорошими. Выручка снизилась на 2,1% из-за давления на цены из-за слабого внутреннего спроса. В этом смысле отчет ММК более показателен, чем у Северстали, так как компания почти полностью ориентирована на внутренний рынок. 📊 Финансовые результаты: Интересно, что несмотря на снижение выручки, EBITDA выросла на 11,5%. Это произошло благодаря снижению цен на сырье, что увеличило маржинальность. 🏗 Однако на выходе мы все равно получили отрицательный свободный денежный поток. Основная причина — значительные капитальные затраты, превышающие EBITDA. Оба металлурга сейчас не спешат сокращать инвестиции, так как в условиях слабого спроса на сталь выгодно ремонтировать оборудование, чтобы в будущем выйти на рынок с обновленными мощностями и продавать дороже. 🧮 В случае с ММК такие расходы пока не вызывают беспокойства. Чистая денежная позиция компании составляет 69,7 млрд рублей, а отсутствие дивидендов позволяет чувствовать себя уверенно. К менеджменту ММК у меня нет вопросов — они действуют правильно. 🤔 ММК всегда считался менее эффективным бизнесом по сравнению с Северсталью, и цифры рентабельности по EBITDA (14,2% против 21%) подтверждают это. Однако разница в рентабельности компенсируется более низкой оценкой. У ММК EV/EBITDA равен 2,9х, в то время как у Северстали (CHMF) — 4,5х. 📌 У ММК сейчас больше запаса прочности и нет острой необходимости в возврате к дивидендам. Это дает надежду на более быстрое восстановление после кризиса. Если вы готовы подождать несколько кварталов, пока снижение процентных ставок не оживит строительную отрасль, то сейчас может быть удачное время для покупки акций сталеваров. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.