![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

ММК: Финансовый анализ и прогноз восстановления спроса на сталь

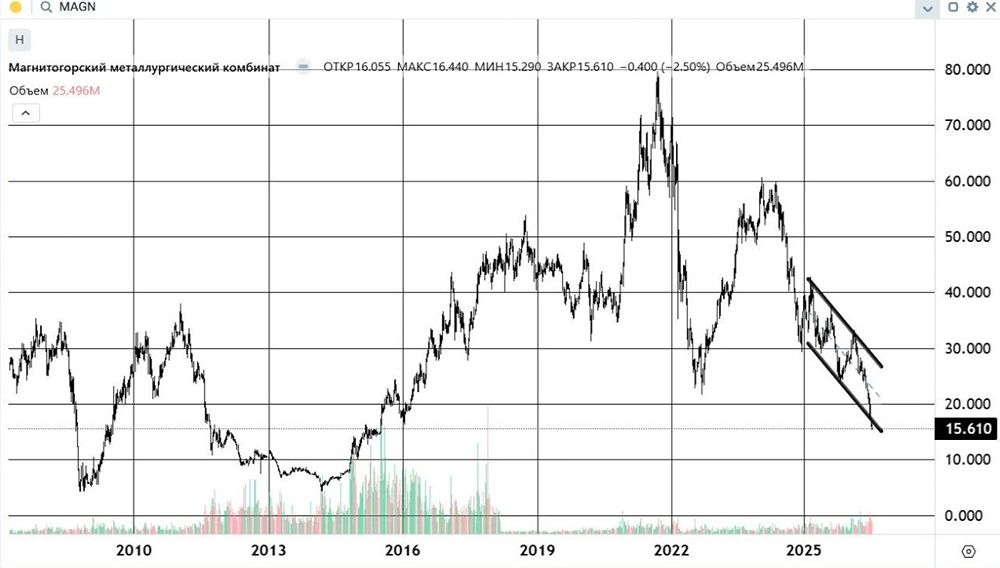

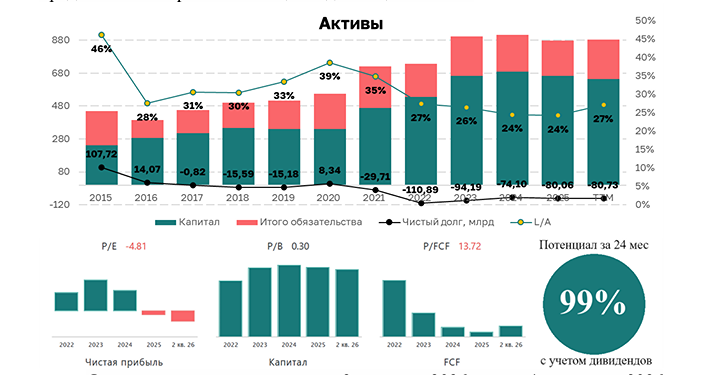

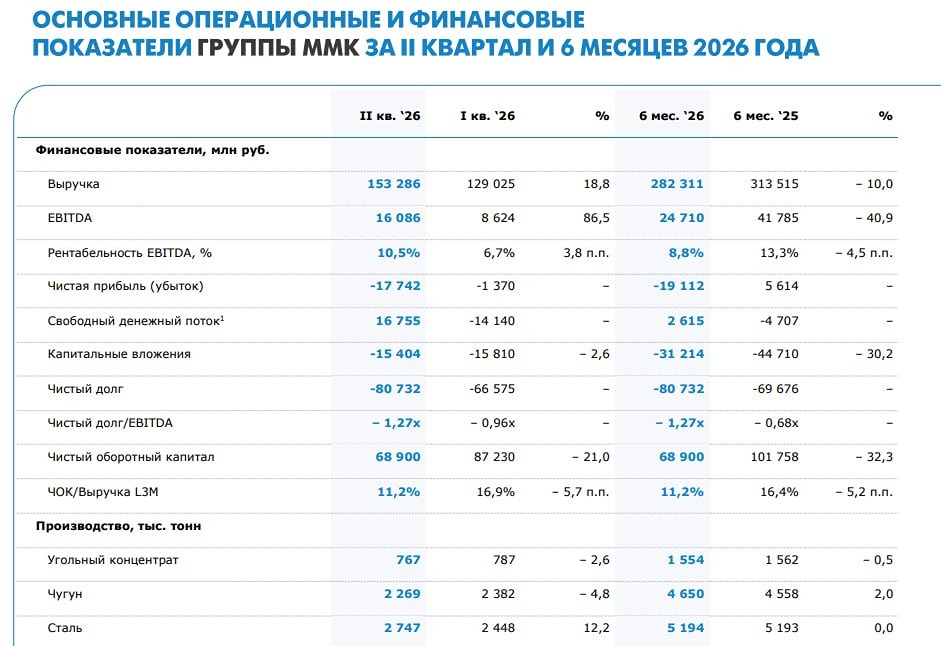

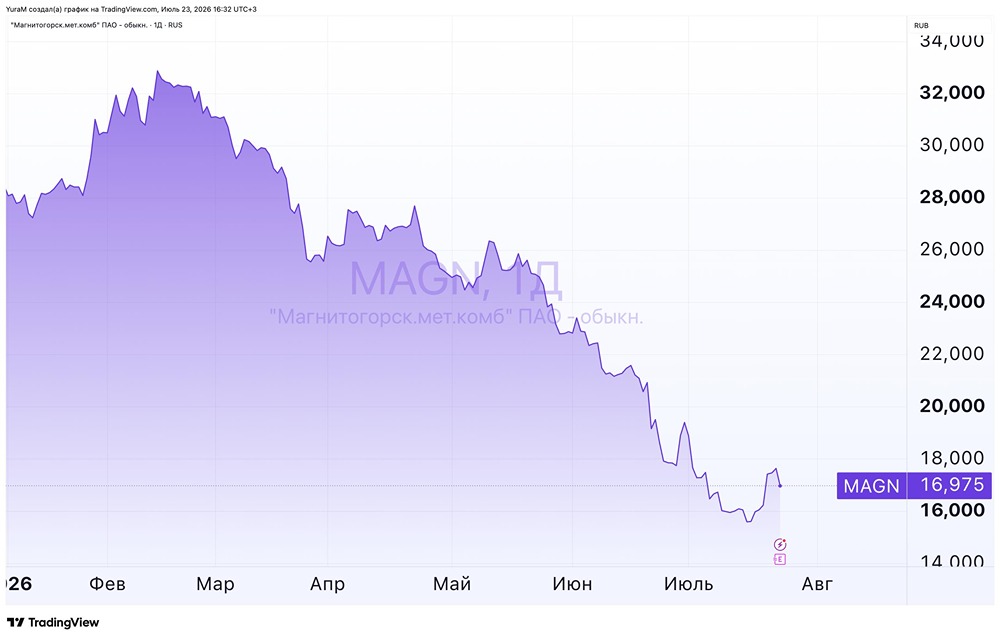

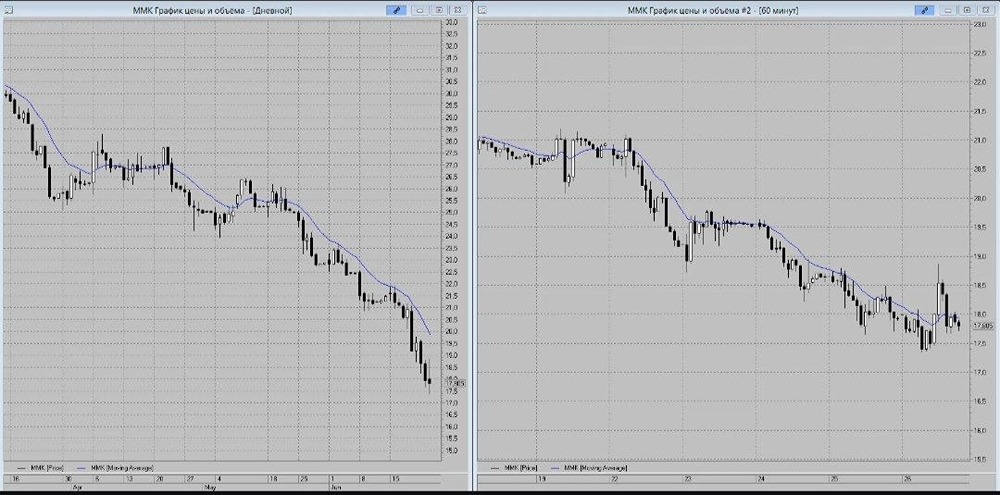

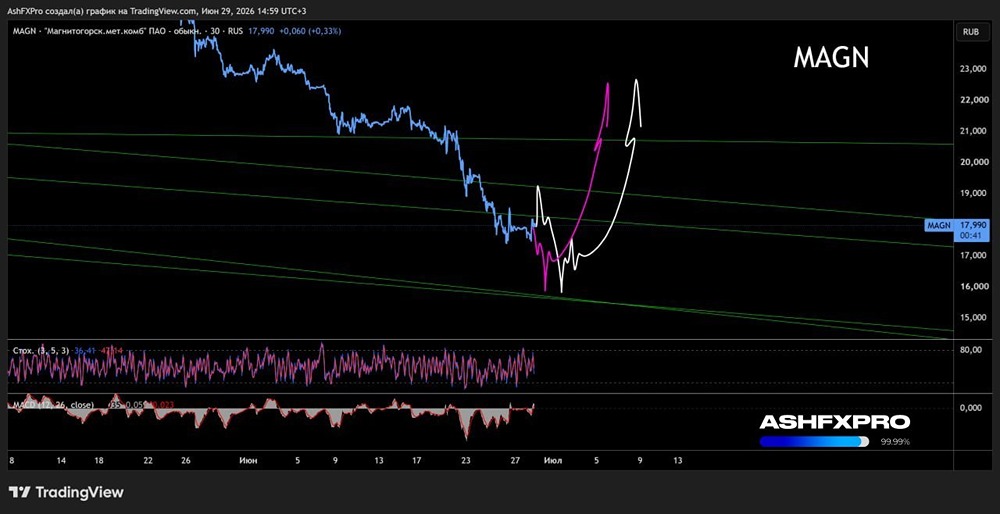

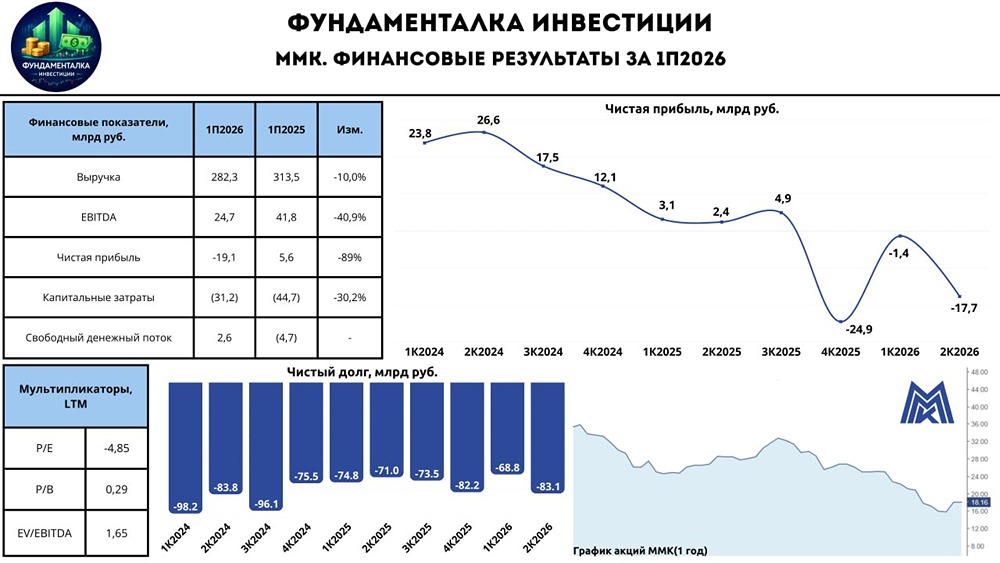

ММК: в ожидании восстановления спроса. Друзья, начинаем торговую неделю с анализа финансовых результатов Магнитогорского металлургического комбината за первое полугодие 2024 года. На прошлой неделе мы уже рассматривали операционные показатели компании, а теперь перейдем к финансовой составляющей: - Выручка составила 313,5 млрд руб (-25% г/г). - EBITDA снизилась до 41,7 млрд руб (-54,9% г/г). - Чистая прибыль упала до 5,6 млрд руб (-88,8% г/г). 📉 Финансовые результаты ММК подтвердили слабые операционные показатели. Выручка компании за первое полугодие 2024 года сократилась на 25%, до 313,5 млрд руб, из-за снижения объемов продаж и цен на фоне жесткой денежно-кредитной политики. В результате EBITDA уменьшилась на 54,9%, до 41,7 млрд руб, а чистая прибыль упала на 88,8%, до 5,6 млрд руб. Рентабельность EBITDA снизилась на 8,9 п.п. и составила 22,2%. Наличие собственной ресурсной базы немного смягчило падение. CAPEX остался на высоком уровне — 44,7 млрд руб, что почти равно прошлогоднему показателю. Это привело к отрицательному свободному денежному потоку (FCF) в размере -4,7 млрд руб. ✅ Позитивные моменты: у ММК сохраняется чистая денежная позиция в размере 69,7 млрд руб при ND/EBITDA = -0,68x. ❌ Дивидендов за первое полугодие 2025 года не будет. Но будут ли они по итогам года? ММК традиционно направляет на выплаты не менее 100% от свободного денежного потока (FCF). Однако в первом полугодии 2025 года FCF оказался отрицательным, поэтому дивидендов за этот период ждать не стоит. Руководство компании ранее заявляло о значительном сокращении капитальных вложений в сравнении с 2024 годом. В первом полугодии 2025 года CAPEX остался высоким, но, возможно, во втором полугодии мы увидим его снижение, что положительно скажется на дивидендной базе. Кроме того, наличие денежной подушки позволяет компании рассмотреть выплаты по итогам 2025 года. Этот сценарий кажется наиболее вероятным с учетом потенциального снижения процентных ставок. Итого: Акции ММК сейчас находятся около своего дна. Даже на графике за последние пять лет котировки опускались ниже только в кризисном 2022 году. Рынок уже учел все негативные факторы, что может говорить о формировании долгосрочной позиции. Но стоит ли спешить? Восстановление спроса на сталь, вероятно, произойдет, когда процентная ставка снизится до 12%. Это позволит ключевым потребителям продукции компании вернуться к ней. Раньше второго полугодия 2026 года этого ждать точно не стоит, а значительный позитив мы увидим в 2027 году. Поэтому сейчас нет необходимости срочно покупать акции ММК, так как результаты следующих кварталов вряд ли будут выдающимися. На мой взгляд, покупка акций ММК под идею имеет смысл, но ее реализация займет минимум пару лет. Текущая оценка по EV/EBITDA = 3,7x выглядит привлекательной, а начало цикла снижения процентных ставок вселяет небольшой оптимизм. Мой обновленный таргет по ММК — 45 рублей за акцию, что предполагает примерно 37% роста от текущих уровней. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.