![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

Акции ММК (MAGN): инвестиционный анализ, финансовые результаты и перспективы в условиях спада рынка

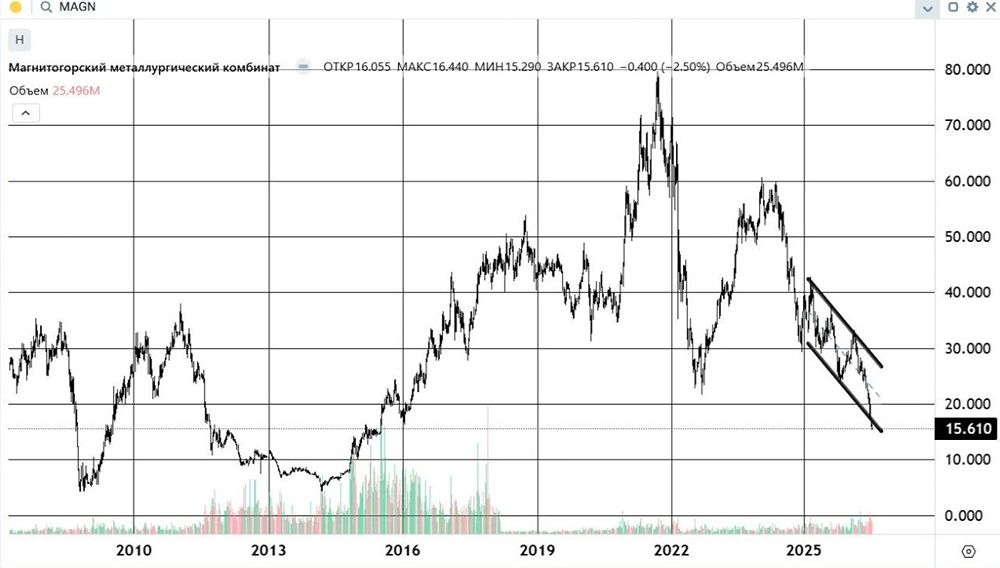

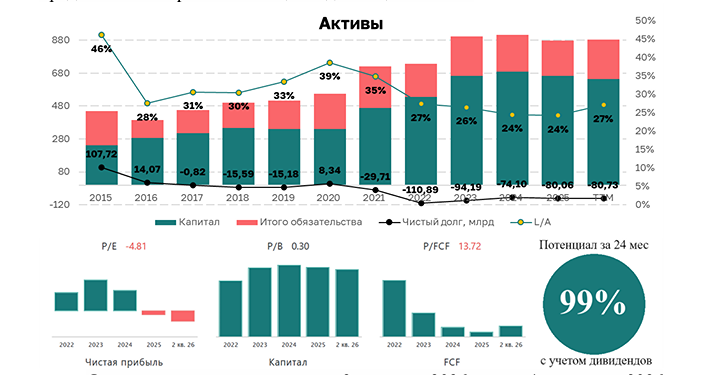

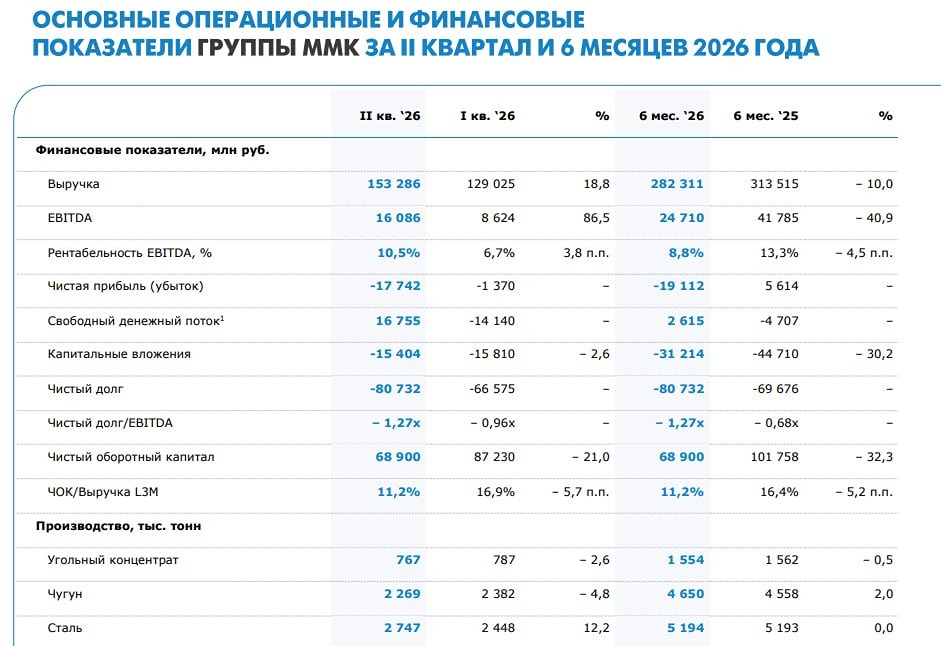

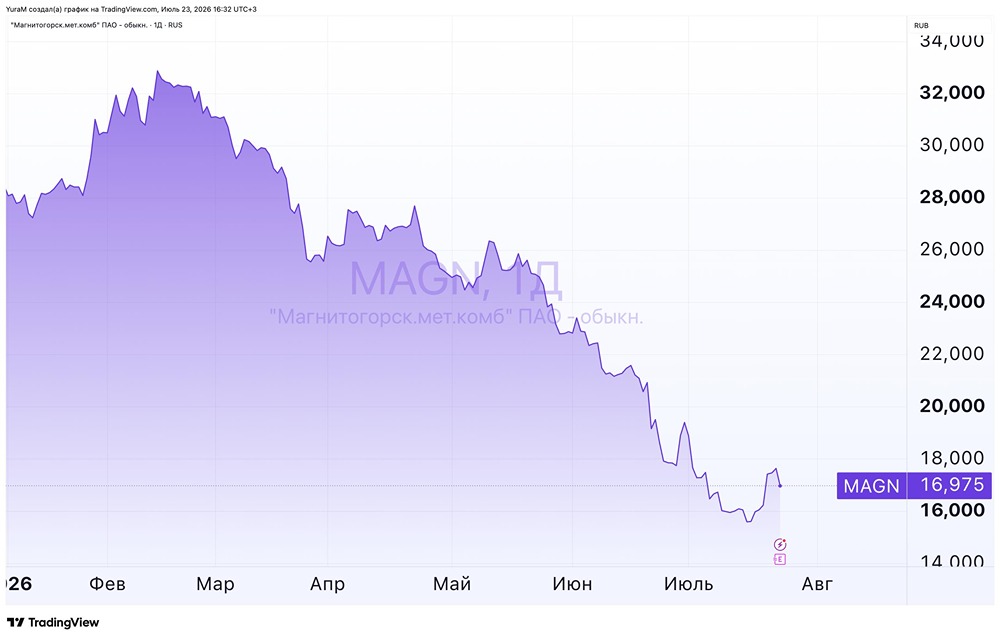

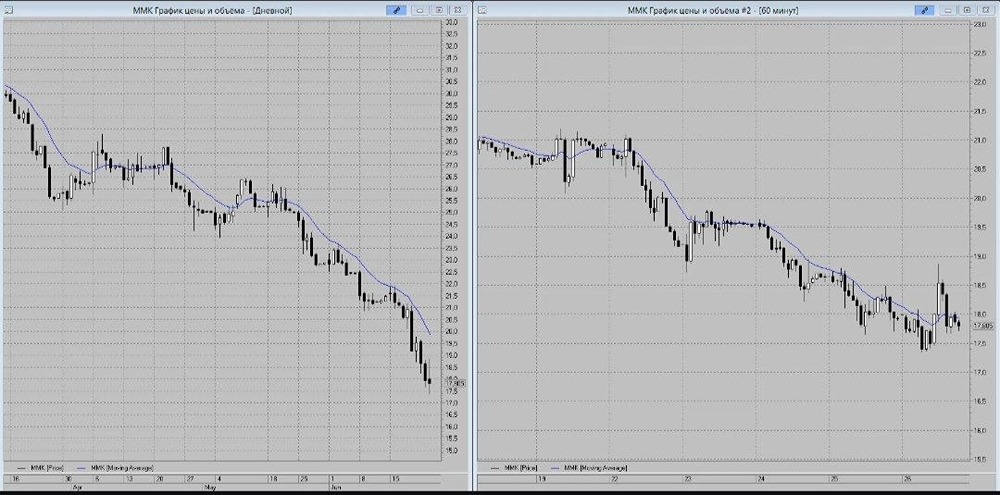

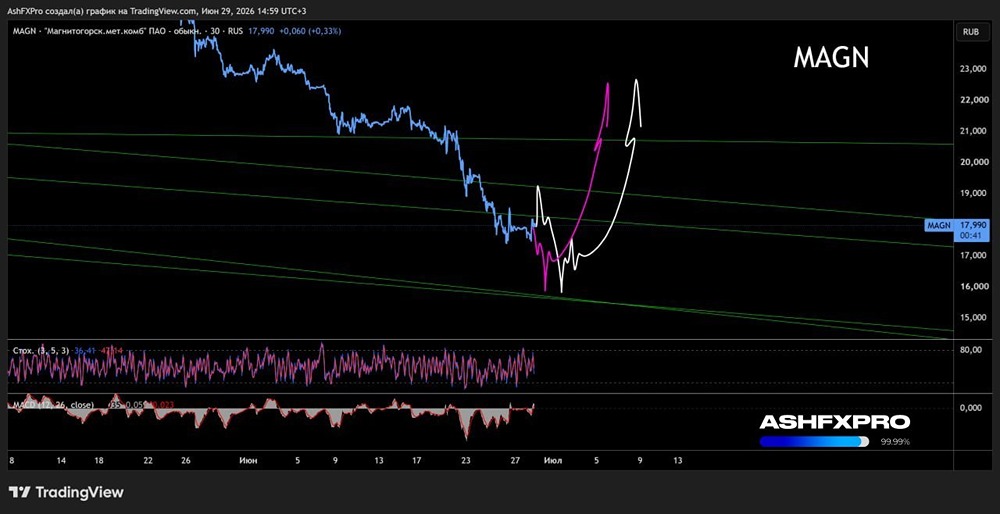

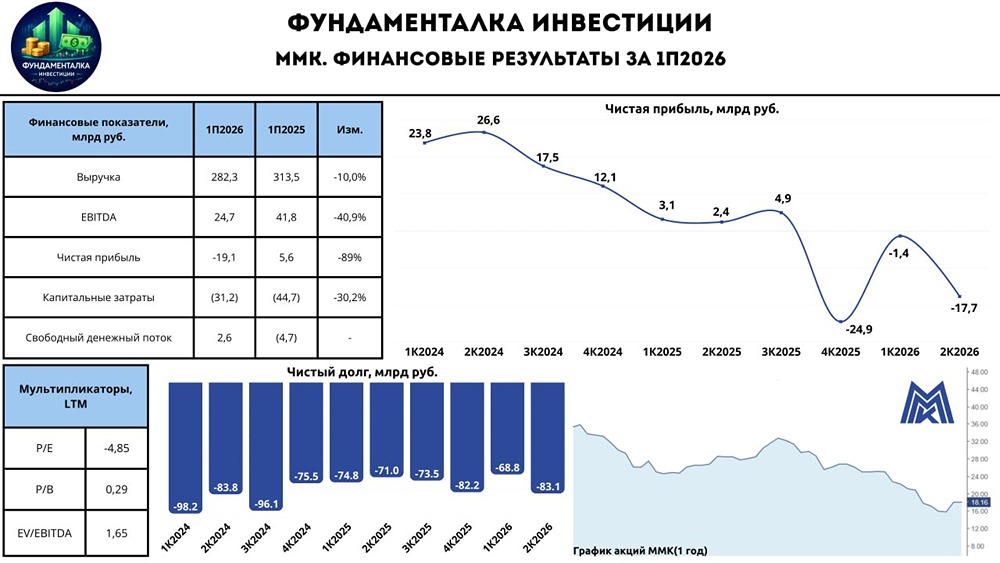

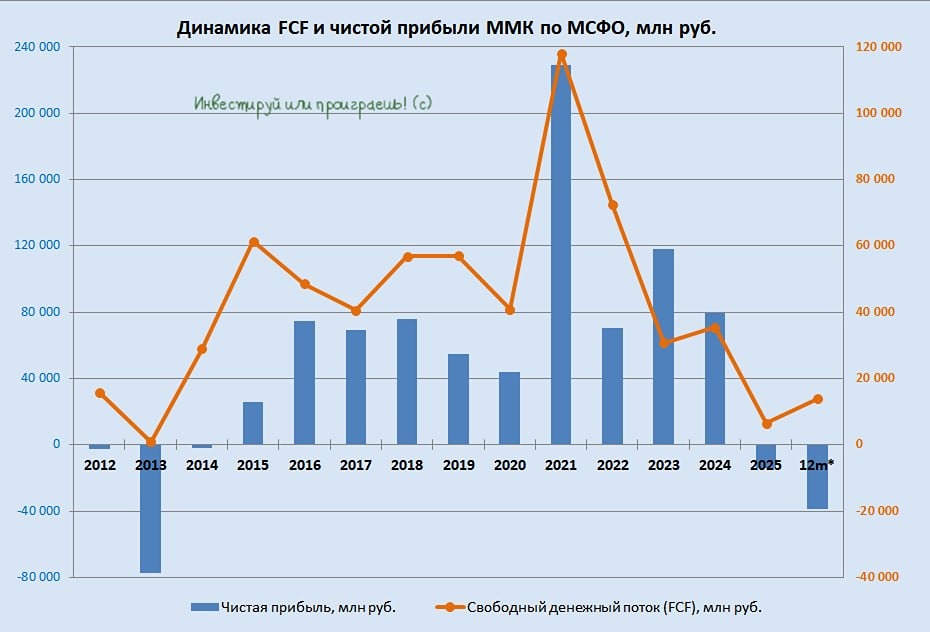

Один из самых устойчивых металлургических гигантов. ▫️ Капитализация: 372 млрд ₽ ▫️ Цена акции: 33,3 ₽ ▫️ Выручка за последний квартал: 664,2 млрд ₽ ▫️ EBITDA за последний квартал: 102,1 млрд ₽ ▫️ Чистая прибыль за последний квартал: 35,1 млрд ₽ ▫️ Скорректированная чистая прибыль за последний квартал: 42,6 млрд ₽ ▫️ P/E: 8,7 ▫️ P/B: 0,4 Итоги второго квартала 2024 года оказались слабее прогнозов, но всё же лучше ожиданий: ▫️ Выручка: 155 млрд ₽ (-31% год к году) ▫️ Скорректированная EBITDA: 22 млрд ₽ (-56,4% год к году) ▫️ Чистая прибыль: 2,5 млрд ₽ (-90,7% год к году) ▫️ Скорректированная чистая прибыль: 5,8 млрд ₽ (-83,3% год к году) В третьем квартале ситуация будет хуже, но убытка, вероятно, удастся избежать. У ММК сильная денежная позиция — 69,7 млрд рублей при соотношении ND/EBITDA -0,68. Отрицательный FCF сокращает резервы, но их хватит минимум на год, даже если ситуация ухудшится. Менеджмент ожидает, что инвестиции в 2025 году будут ниже, чем в 2024-м, то есть CAPEX составит менее 98 млрд рублей. Денежные резервы не должны полностью уйти на капитальные вложения. Доля экспортной выручки в первом полугодии 2025 года снизилась до 5,5%, хотя годом ранее она составляла 6,4%. Это связано с укреплением рубля, но влияние на результаты незначительное. Как и Северсталь, ММК не выплачивает дивиденды из-за отрицательного FCF. Теоретически компания может выплатить дивиденды из резервов, но не исключено, что она воспользуется ситуацией и приобретёт конкурента по низкой цене. Производство стали в первом полугодии 2025-го сократилось на 18,2% по сравнению с прошлым годом — до 5,2 млн тонн. Продажи металлопродукции также упали на 14,9%, до 4,9 млн тонн. Падение идёт быстрее рынка. Исторически у ММК высокая себестоимость и зависимость от внутреннего рынка, где сейчас наблюдается спад спроса и снижение цен. В результате компания вынуждена сокращать продажи и терять долю рынка. Ближайшие кварталы также будут сложными. Существенного восстановления спроса раньше 2026 года не ожидается, и, вероятно, весь этот период ММК будет работать в режиме экономии, не инвестируя в производство и не выплачивая дивиденды. Основные риски уже отражены в текущей оценке (P/B = 0,4 и форвардный P/E на 2025 год около 12, если будет небольшое улучшение в третьем-четвёртом кварталах 2025). Акции торгуются с неплохим дисконтом, поэтому можно осторожно подбирать их, ориентируясь на справедливую цену около 45 рублей за акцию. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в мобильном приложение MONDIARA](https://mondiara.com/) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: TAUREN ИНВЕСТИЦИИ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.