![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

Финансовый обзор ММК за второй квартал 2025: слабые результаты, негативный прогноз и влияние ставки на бизнес

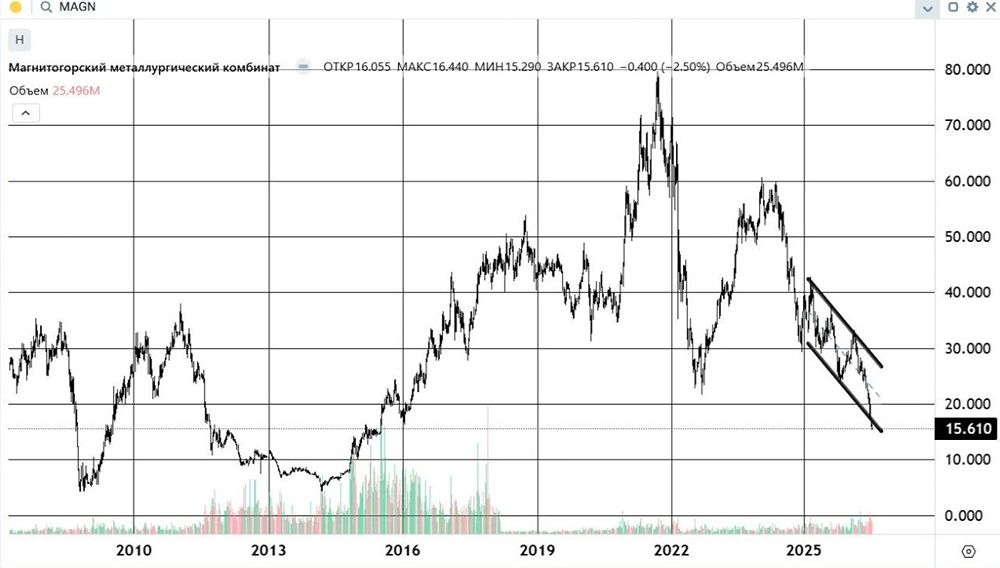

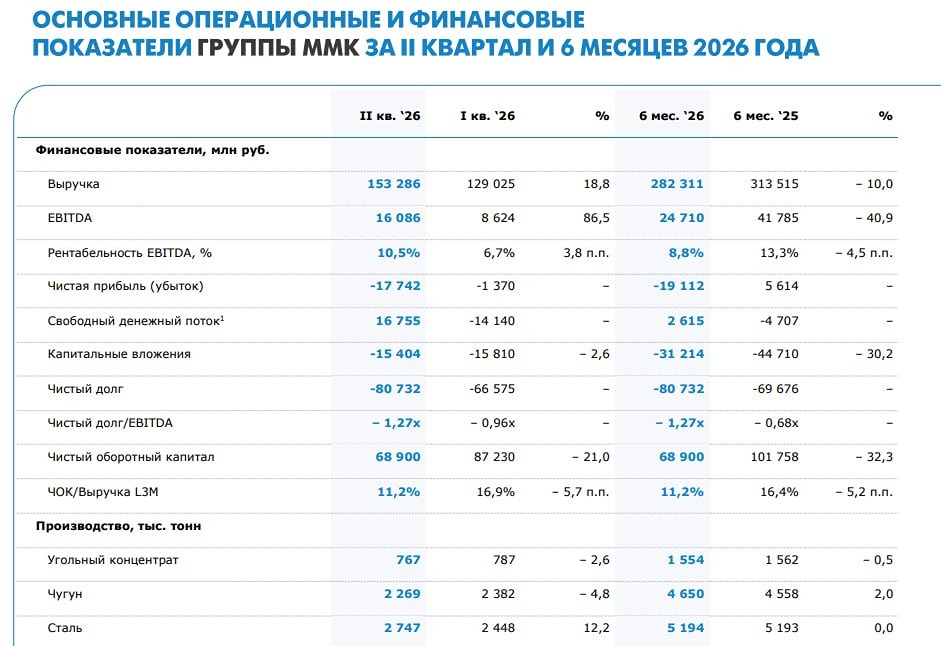

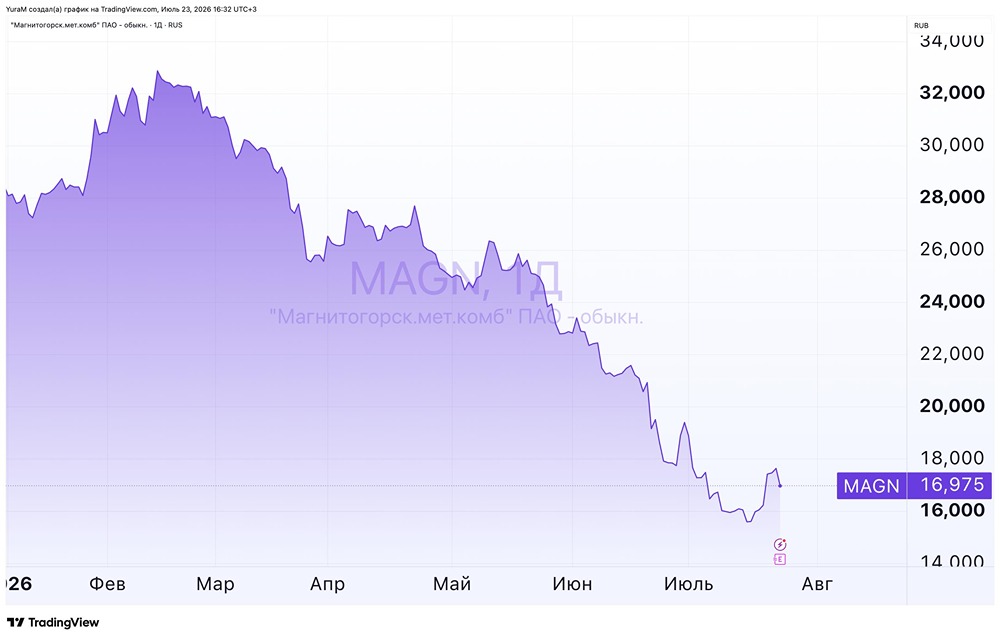

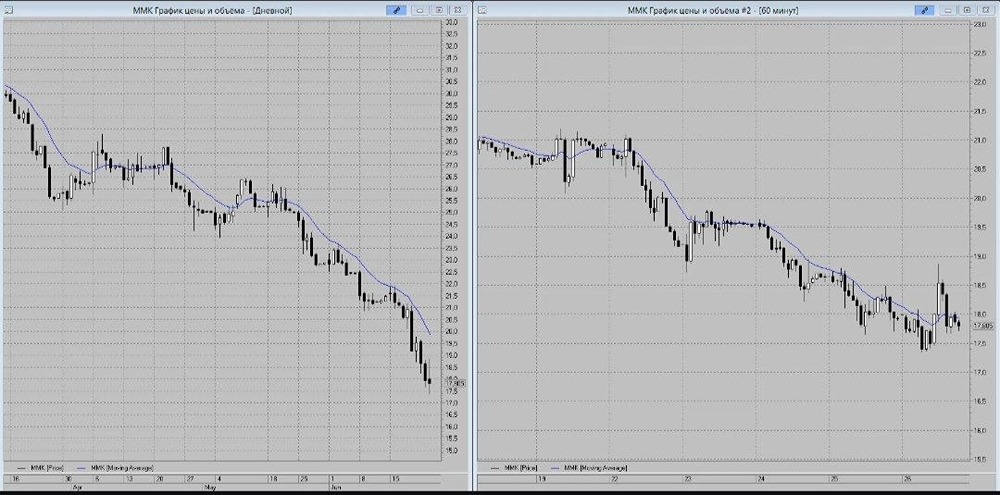

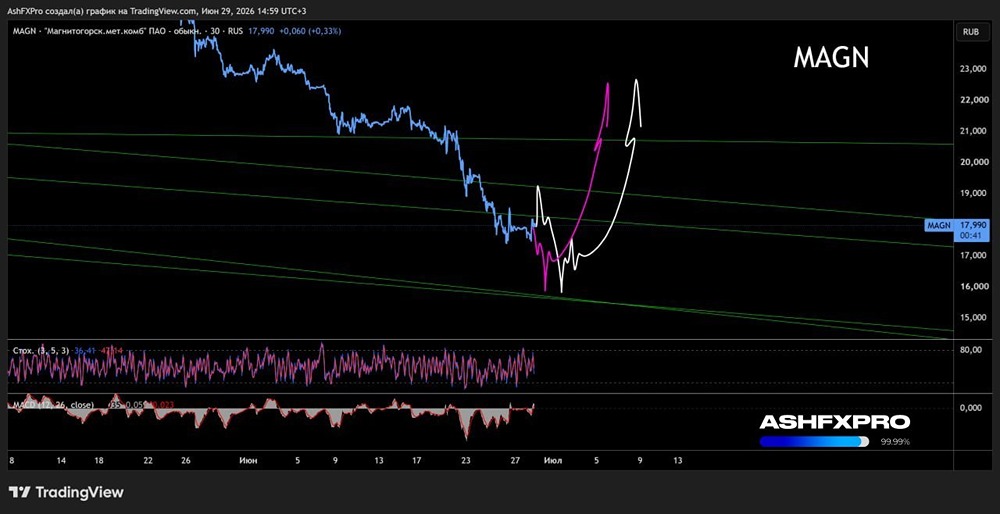

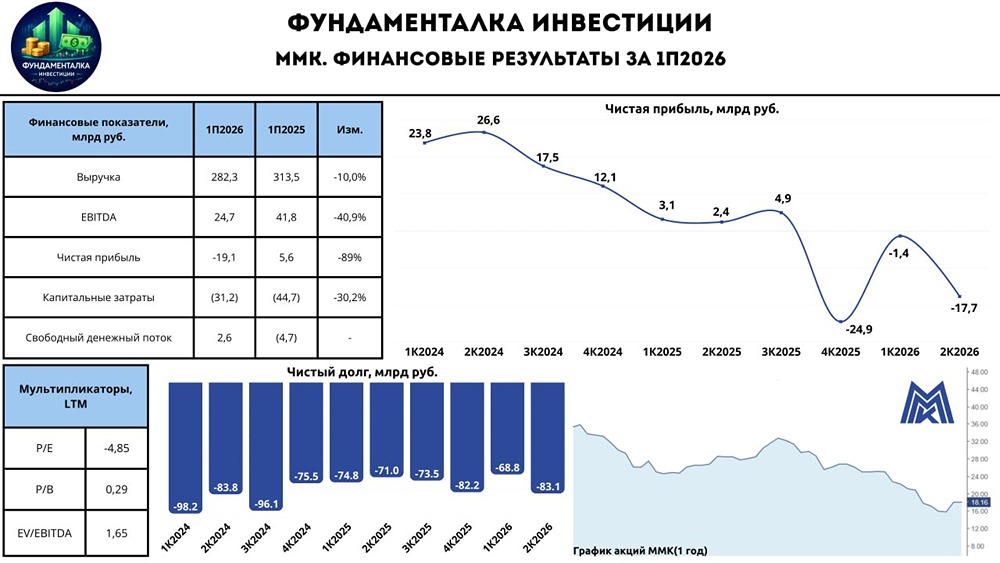

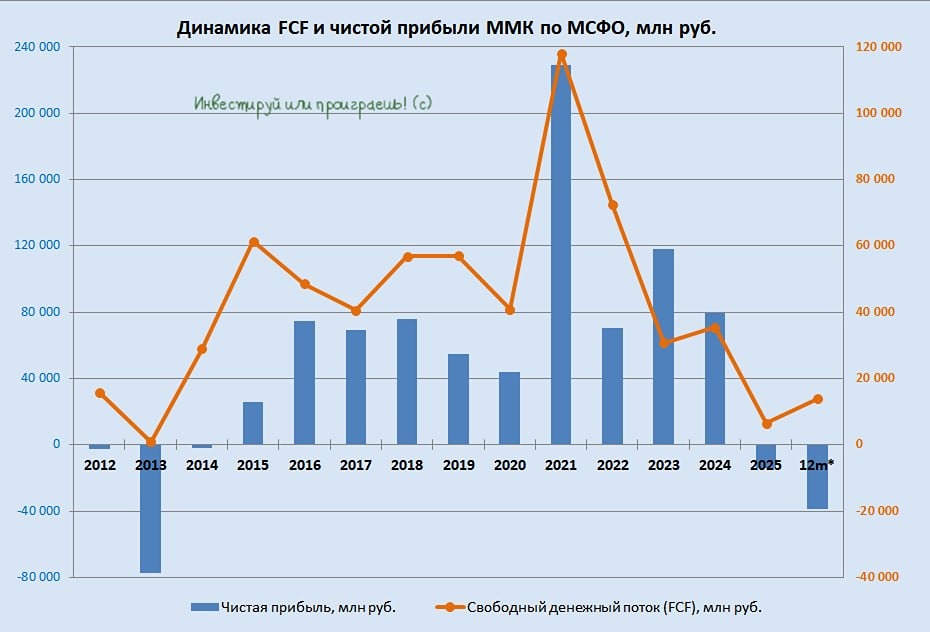

Итоги второго квартала. Сегодня ММК представил финансовые результаты за второй квартал по МСФО. Основные показатели: • Выручка: 155,1 млрд рублей (-2,1% кв/кв). • EBITDA: 22 млрд рублей (+11,5% кв/кв). • Чистая прибыль: 2,5 млрд рублей (-21,1% кв/кв). • Свободный денежный поток (FCF): -4,3 млрд рублей (-0,5 млрд рублей в I квартале 2025 года). Результаты оказались слабее ожиданий. Если смотреть динамику год к году, ситуация выглядит еще более тревожной (на скриншоте выделены ключевые моменты). Дивидендов в этом году не будет, а свободный денежный поток остается отрицательным. Недавно я уже писал, что улучшений пока нет, а позитивные ожидания от снижения ключевой ставки уже учтены в цене акций. Прогноз на третий квартал совпадает с прогнозом для Северстали: спрос на металлопродукцию продолжит снижаться из-за высокой ключевой ставки, которая негативно влияет на деловую активность. Положение ММК еще более тяжелое из-за вертикальной интеграции и удаленности от экспортных рынков. В текущих условиях ожидать дивидендов не стоит. Впереди еще один сложный квартал. В итоге мой взгляд остается нейтральным. Резкое снижение ключевой ставки не приведет к немедленному росту спроса. Это длительный процесс, а снижение ставки до 18% недостаточно для кардинального улучшения ситуации в бизнесе. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в мобильном приложение MONDIARA](https://mondiara.com/) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.