![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ММК

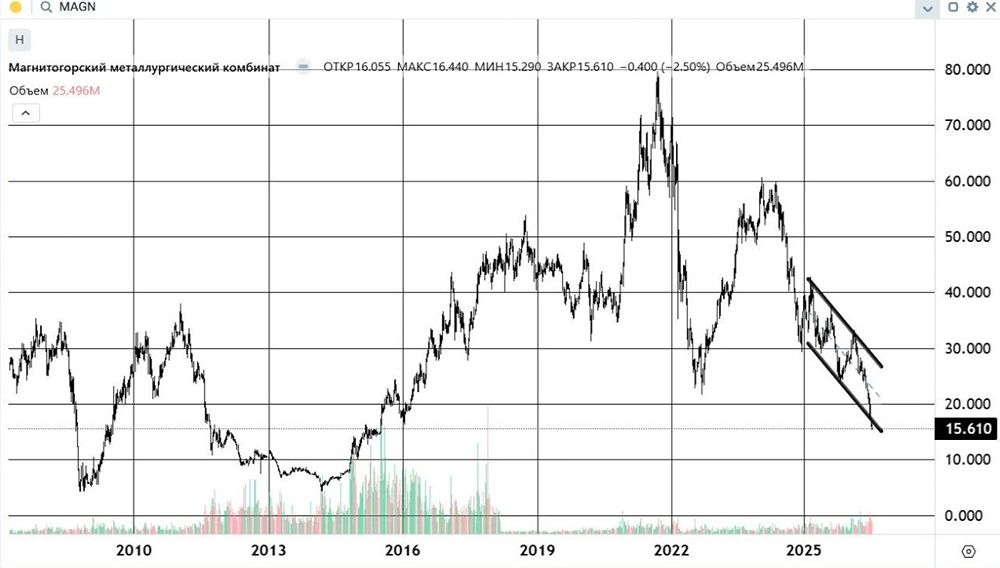

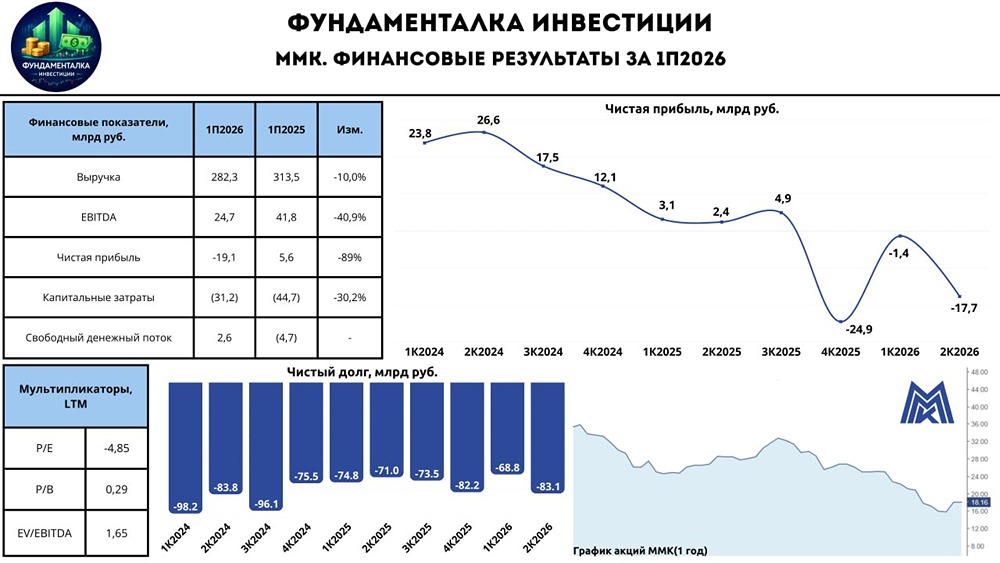

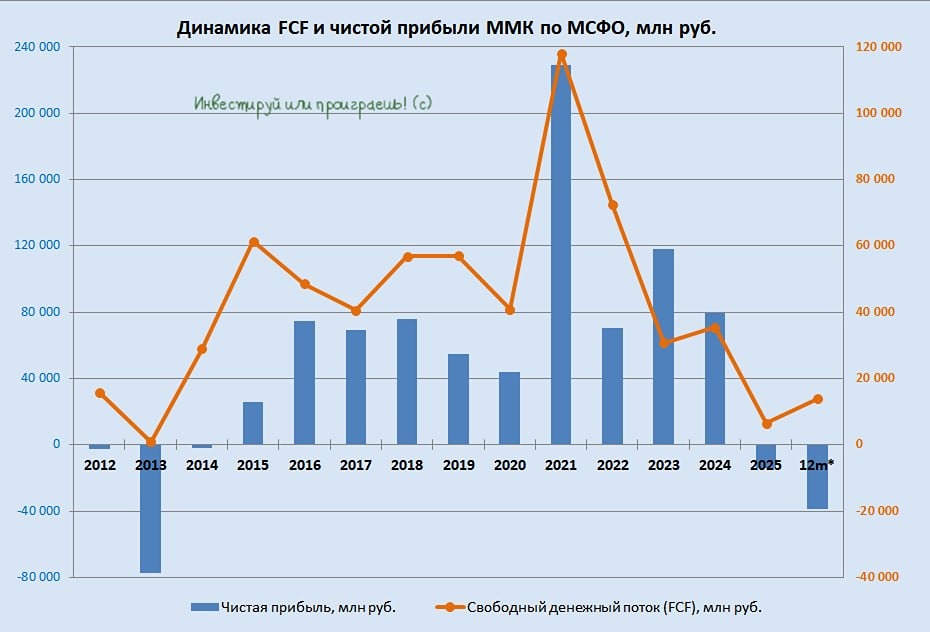

Мнение: СберИнвестиции. На этой неделе Северсталь и ММК представят результаты по МСФО за 1 квартал. На этой неделе Северсталь и ММК могут представить результаты по МСФО за 1К24. Первый квартал традиционно не самый сильный для сталеваров, однако ухудшение показателей будет временным. Уже в 2К24 сезонное оживление рынка должно привести к росту объемов продаж и цен на металлургическую продукцию, тогда как цены на сырье, скорее всего, снизятся. Выручка обеих компаний в 1К24 существенно не изменилась, но EBITDA, как мы ожидаем, снизилась из-за роста затрат. У ММК снижение должно быть более внушительным — примерно на 18% кв/кв за счет низкой интеграции с добывающим сегментом и индексации зарплат. У Северстали снижение EBITDA, скорее всего, составит 8% кв/кв, поскольку компания обеспечена собственным железорудным сырьем, а зарплаты были индексированы позже — в 2К24. Свободный денежный поток (СДП) у ММК снизился из-за увеличения капитальных затрат и оборотного капитала. Северсталь, напротив, покажет рост СДП по сравнению с предыдущим кварталом благодаря снижению капзатрат. Что с дивидендами? Мы ожидаем, что Северсталь возобновит выплаты квартальных дивидендов. Если компания выплатит 100% от СДП за 1К24, то дивиденд на акцию составит 35 руб. (доходность 2%). Однако мы не исключаем, что коэффициент выплат останется повышенным (за 2023 год он превысил 130%), поскольку у компании сохраняется чистая денежная позиция. От ММК мы ожидаем выплаты 150% СДП за 2023 год. Это соответствует дивиденду на акцию около 4 руб. (доходность — 7%, тогда как у Северстали и НЛМК — 10-11%). Оценка обеих компаний сейчас — «Держать». Потенциал роста до целевой цены в акциях ММК — 20%. Котировки Северстали уже достигли целевого уровня. Авторы: Мартынова Мария, Карагодин Андрей. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ