![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

Обзор акций компании ММК за 1 полугодие 2025: снижение производства, рост затрат и возможные сценарии развития

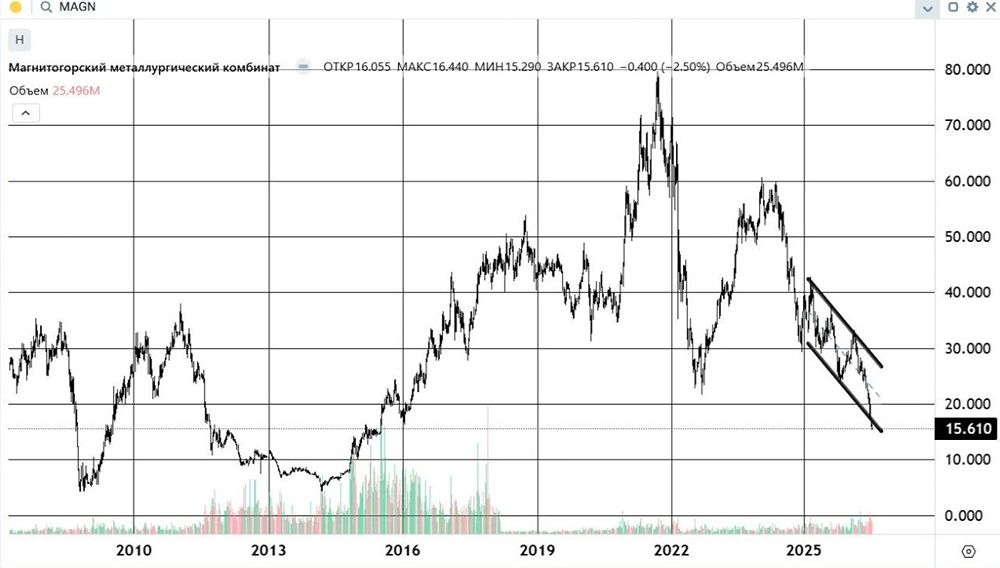

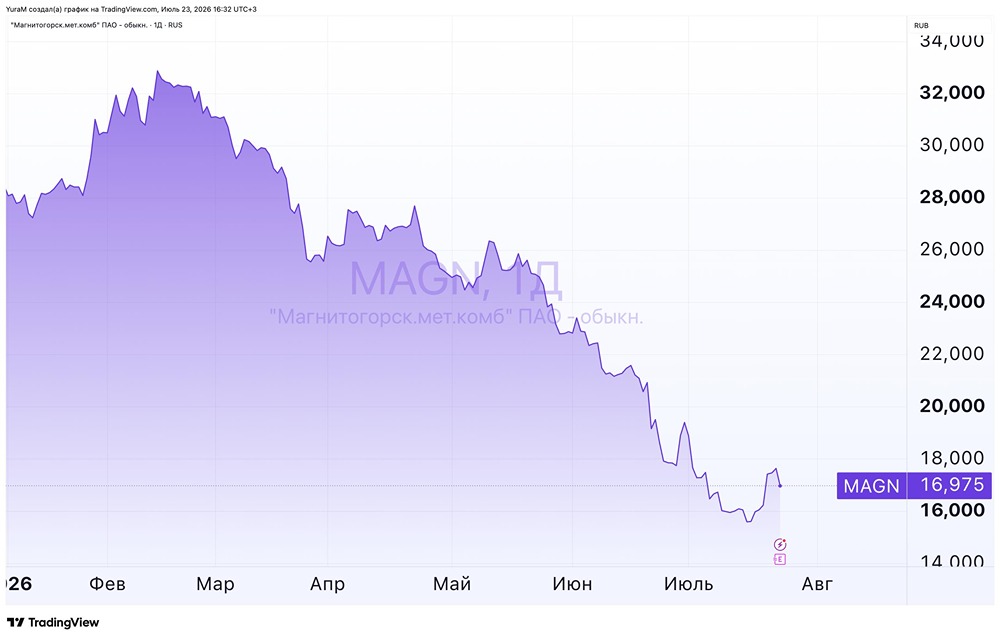

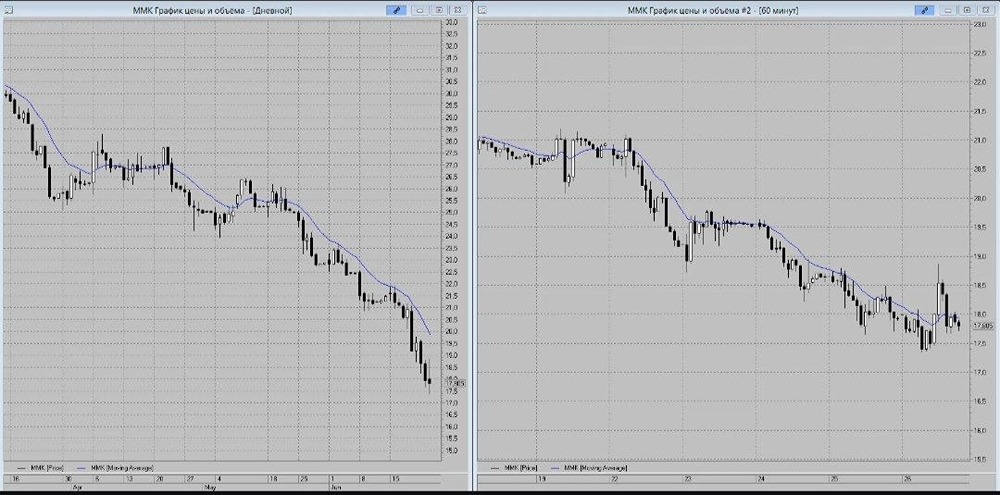

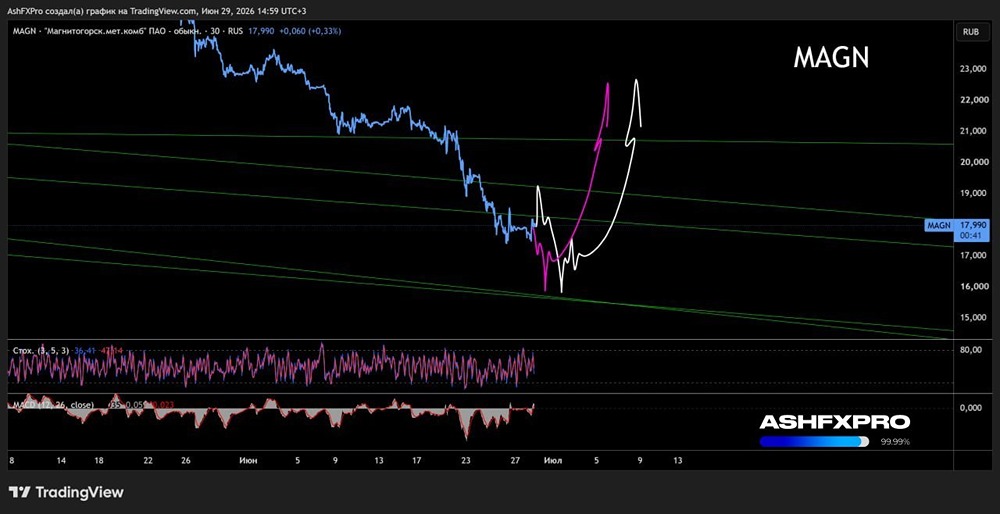

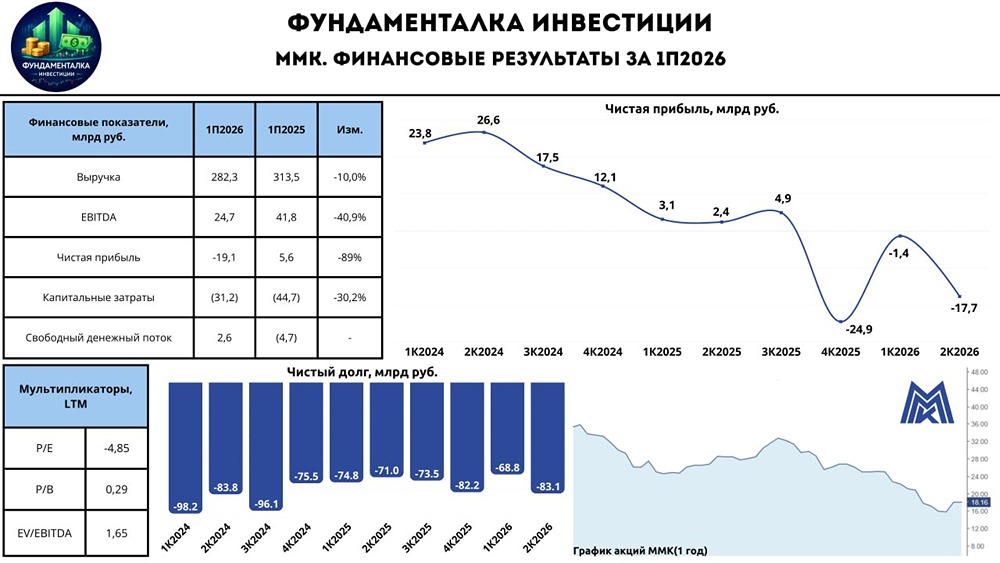

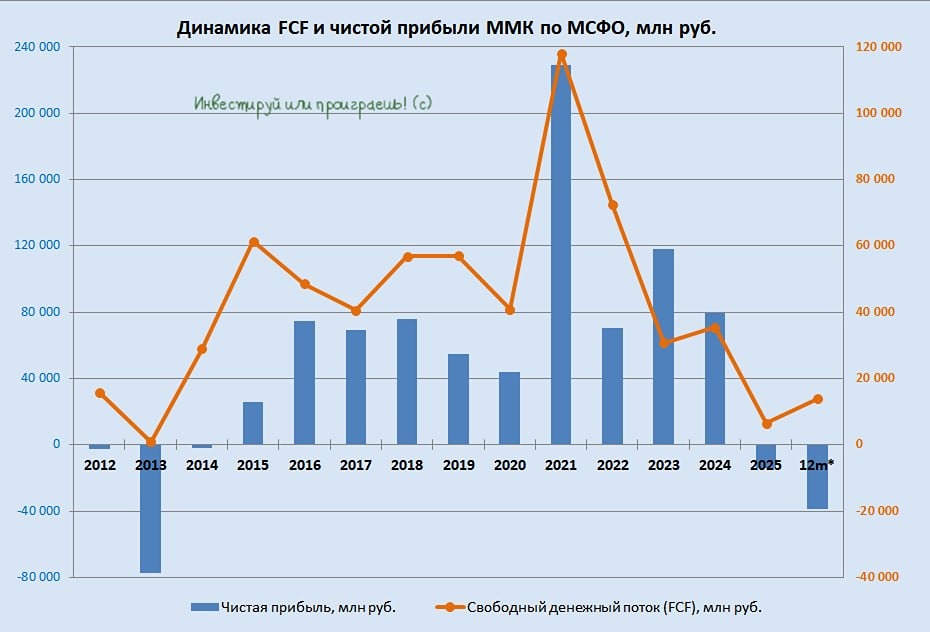

ММК: поиски дна продолжаются. Начинаем новую неделю с анализа операционных результатов Магнитогорского металлургического комбината за первое полугодие 2025 года. Ключевые показатели: - Производство стали: 5 193 тыс. тонн (-18,2% г/г); - Производство чугуна: 4 558 тыс. тонн (-8,8% г/г); - Продажи металлопродукции: 4 921 тыс. тонн (-14,9% г/г). 📉 За шесть месяцев 2025 года ММК показала худшие результаты с 2009 года. Замедление деловой активности в России, высокие процентные ставки и неблагоприятная рыночная конъюнктура в Турции привели к снижению производства стали на 18,2%, до 5 193 тыс. тонн. Производство чугуна упало на 8,8%, до 4 558 тыс. тонн, что связано с масштабными капитальными ремонтами в доменном переделе. Продажи металлопродукции сократились на 14,9%, до 4 921 тыс. тонн. Продажи премиальной продукции снизились на 18,1%, до 2 005 тыс. тонн. ❗️ В первом полугодии 2025 года производство стали в России сократилось на 5%, до 35 млн тонн. Предприятия ММК быстрее реагируют на ухудшение макроэкономической ситуации, так как находятся в Уральском федеральном округе с высокой конкуренцией. ✅ Однако, если сравнить результаты второго квартала 2025 года с первым, видно, что ММК демонстрирует квартальное восстановление. Это связано с завершением капитальных ремонтов: выплавка чугуна выросла на 8,8%, производство стали — на 1,8%, продажи металлопродукции — на 2,7%. –––––––––––––––––––––––––––– 📌 Прогноз на третий квартал и важный нюанс В первом квартале 2025 года менеджмент ММК прогнозировал оживление деловой активности во втором квартале — прогноз оправдался, показатели выросли символически. На третий квартал компания ожидает дальнейшего давления на спрос на металлопродукцию из-за высокой ключевой ставки, улучшения не предвидится. С 1 июня ММК увеличила тарифные ставки и оклады сотрудников на 10-15%, в зависимости от разряда. По итогам 2024 года EBITDA ММК пострадала из-за роста зарплат. Финансовый отчет за 2025 год покажет, как повлияло это нововведение. –––––––––––––––––––––––––––– Итог: Операционные результаты ММК отражают проблемы в металлургическом секторе. Сезонное оживление спроса, которое прогнозировал менеджмент, не улучшило показатели. Финансовые результаты компании, вероятно, будут плохими. Повышение зарплат с 1 июня не добавляет оптимизма. Дивиденды за первое полугодие 2025 года также под вопросом, как и в 2024 году. Текущая цена акций выглядит привлекательной для спекуляций на снижение ключевой ставки, которую аналитики прогнозируют на 2 п. п. Это может поднять акции компаний, страдающих от высоких ставок, включая металлургические. Долгосрочные перспективы роста пока неясны. Для этого ставка должна снизиться до комфортного уровня, а спрос на сталь — вырасти. Тогда акции ММК и других металлургов могут опередить рынок. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей находятся в мобильном приложение MONDIARA](https://mondiara.com/) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.