![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

Когда стоит начать инвестировать в акции ММК? Обзор акций ММК

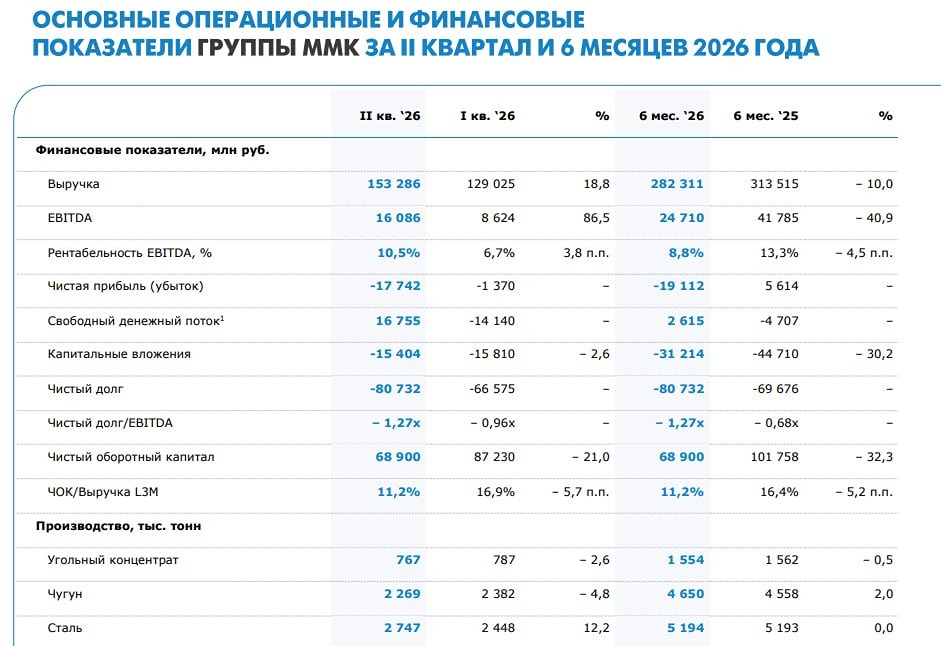

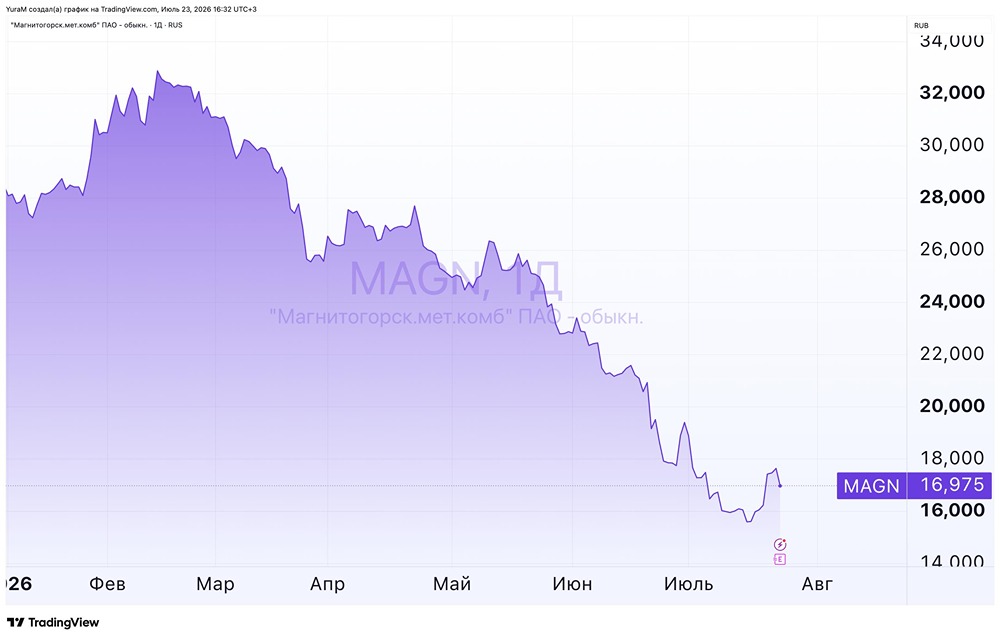

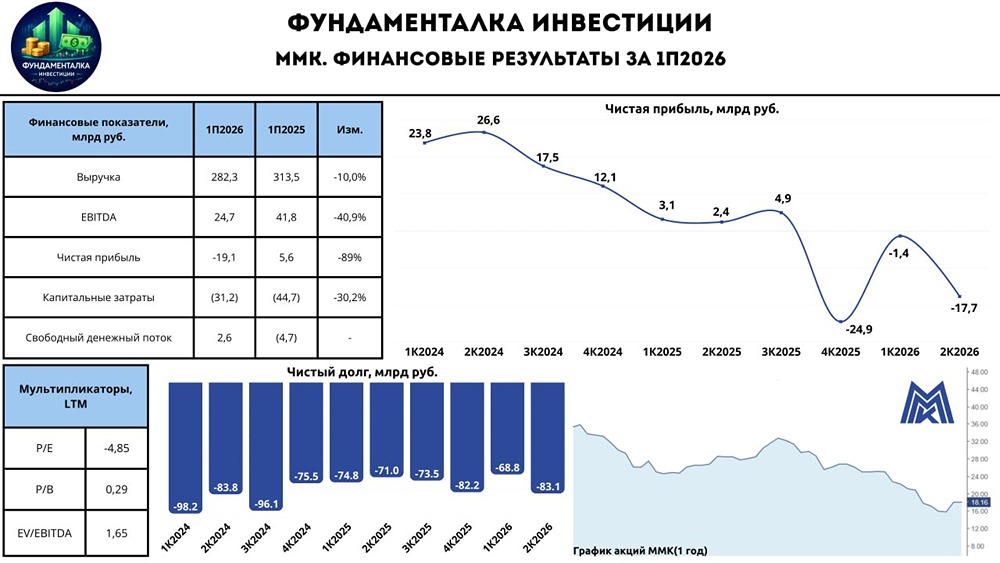

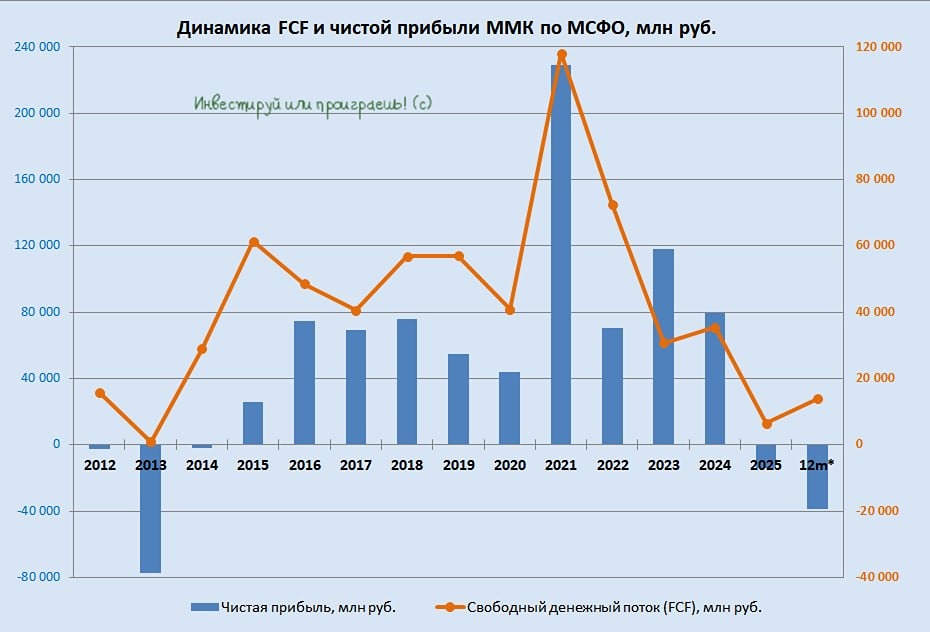

Мнение: SberCIB Прогноз улучшения финансовых показателей со следующего квартала В первом квартале выручка снизилась на 4%, а показатель EBITDA — на 15%. Это связано с корректировкой цен на сталь и ухудшением ассортимента продукции. Однако рост объёмов продаж частично компенсировал негативный эффект. Выручка совпала с прогнозами аналитиков, а показатель EBITDA оказался на 8% ниже ожидаемого уровня. Свободный денежный поток снова оказался отрицательным и составил -0,5 млрд ₽. Его поддержало высвобождение запасов на 8 млрд ₽ и снижение капитальных затрат. Чистая денежная позиция осталась на прежнем уровне — 73 млрд ₽. Отношение чистой денежной позиции к EBITDA на конец первого квартала составило 0,6. Что думают аналитики По мнению аналитиков, первый квартал может стать нижней точкой текущего цикла. Они ожидают, что показатели компании начнут улучшаться уже со следующего квартала. В долгосрочной перспективе сталелитейные компании должны выиграть от снижения процентных ставок и улучшения геополитической ситуации. При этом ММК остаётся фаворитом SberCIB в отрасли. Компания торгуется с коэффициентом EV/EBITDA на 2026 год ниже 2, что примерно на 50% ниже среднего уровня по отрасли. Аналитики сохраняют рекомендацию «покупать» для акций компании и целевой уровень в 55 ₽. Источник: t.me/SberInvestments Не является индивидуальной инвестиционной рекомендацией. В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ