![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

Разбор акций МКБ: почему падают котировки?

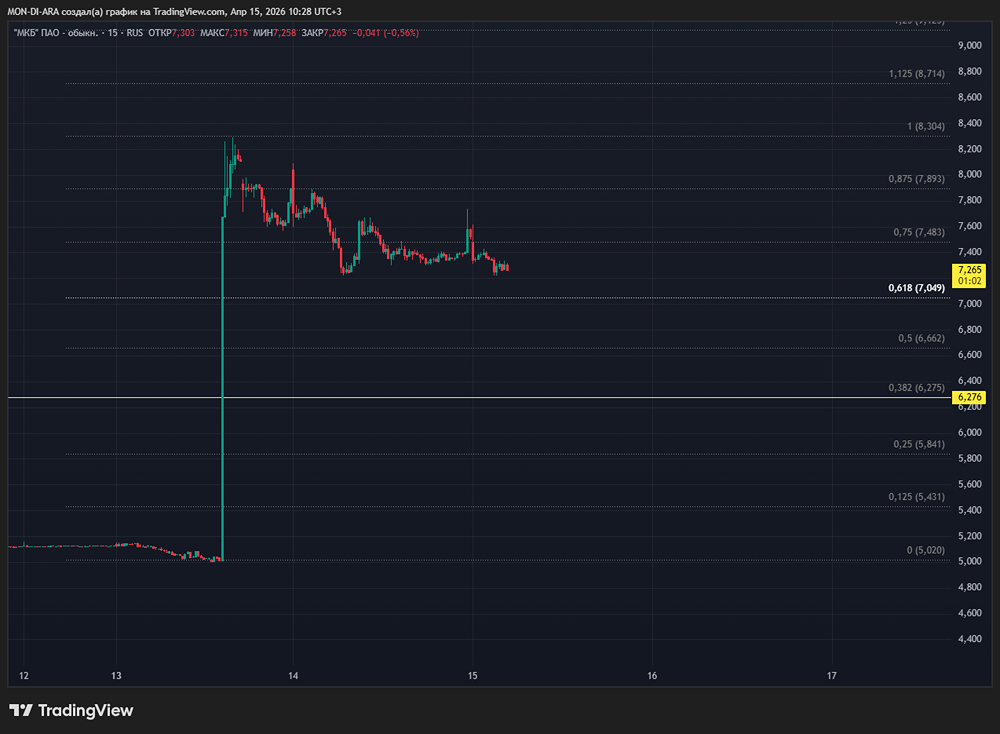

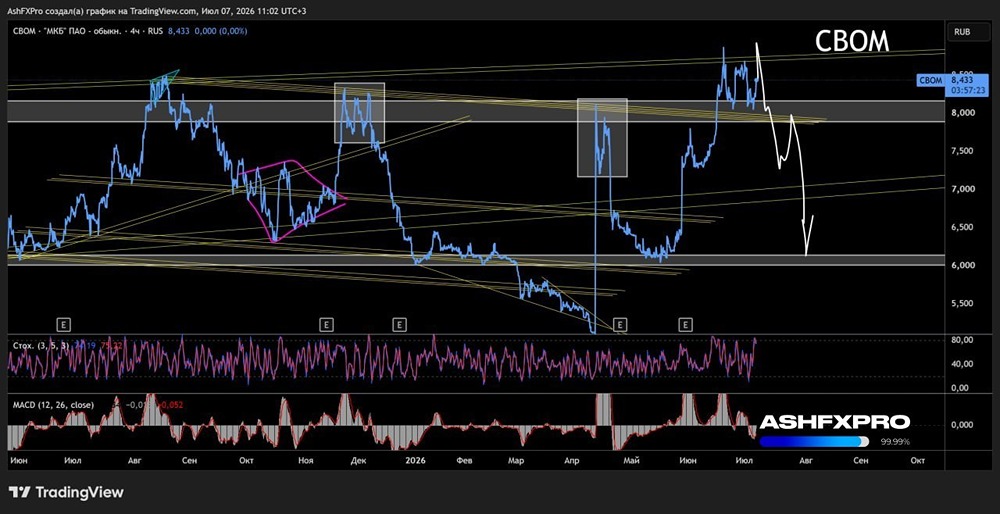

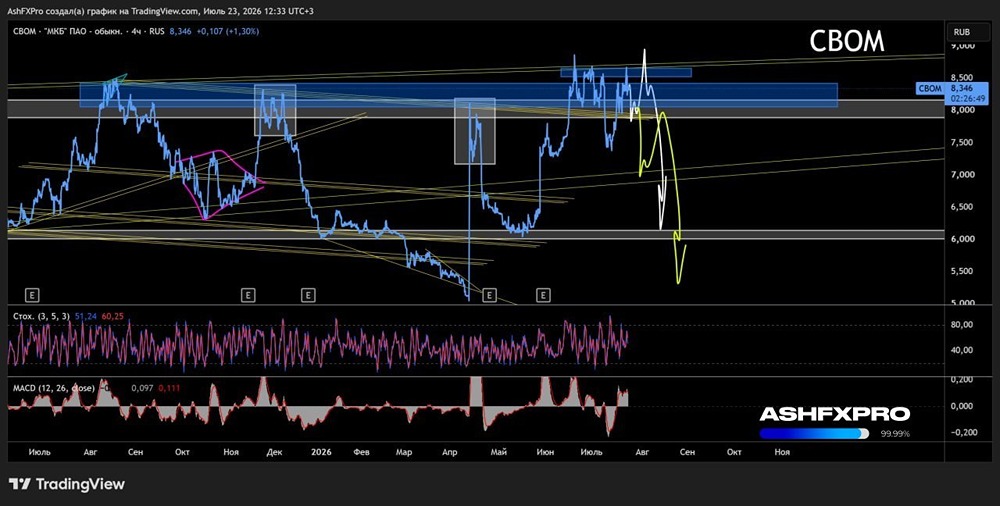

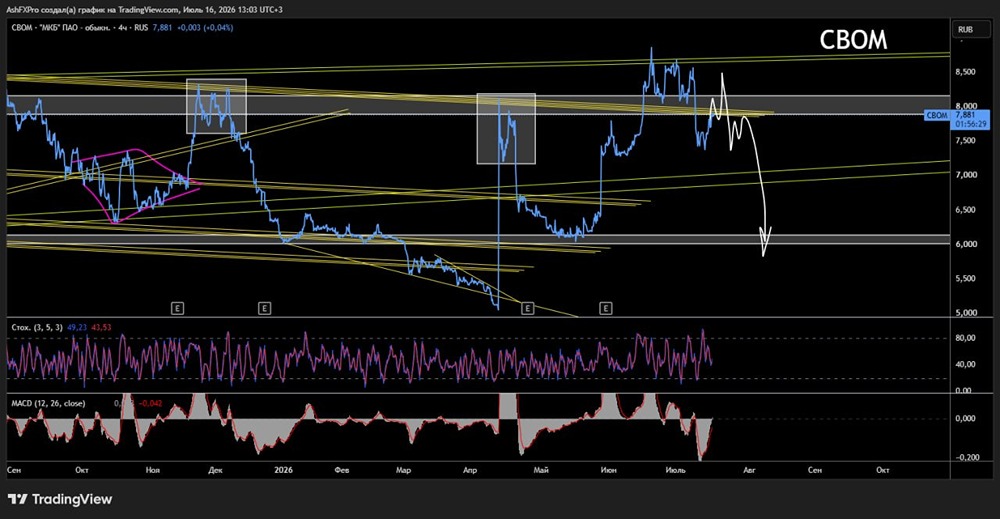

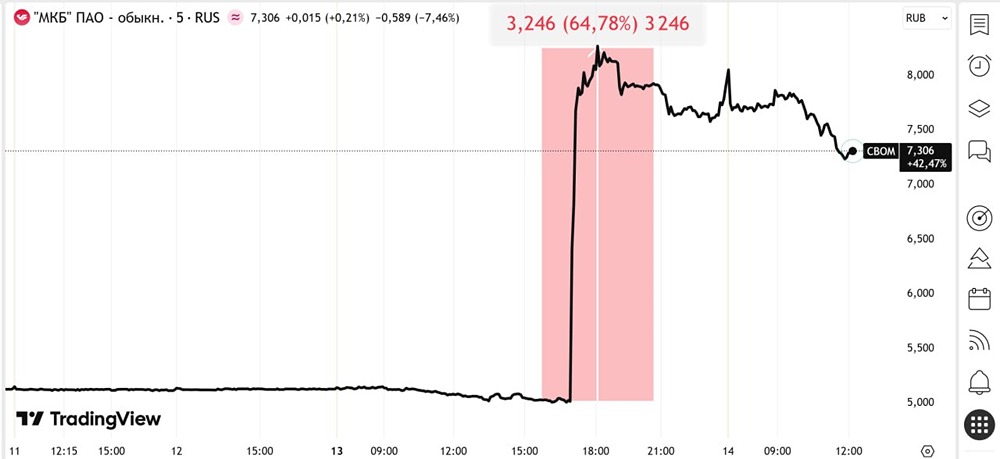

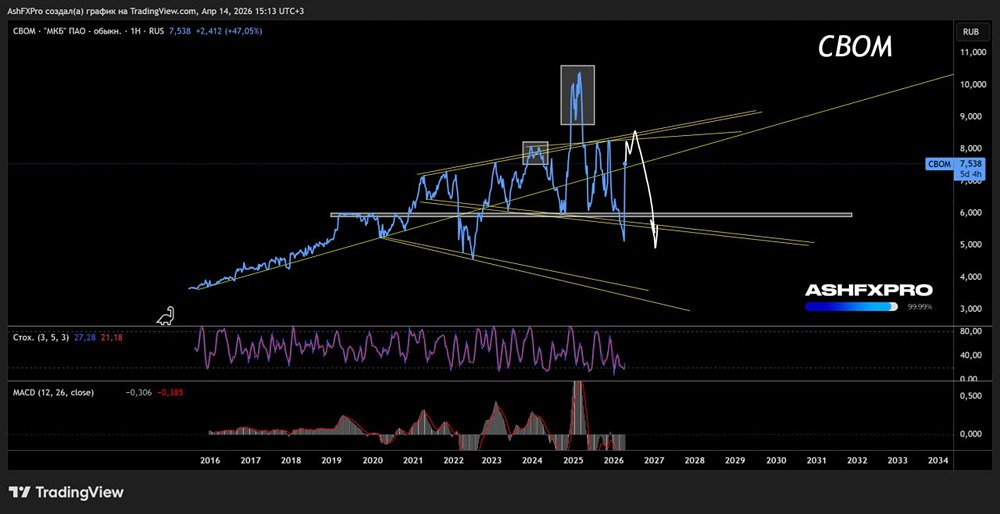

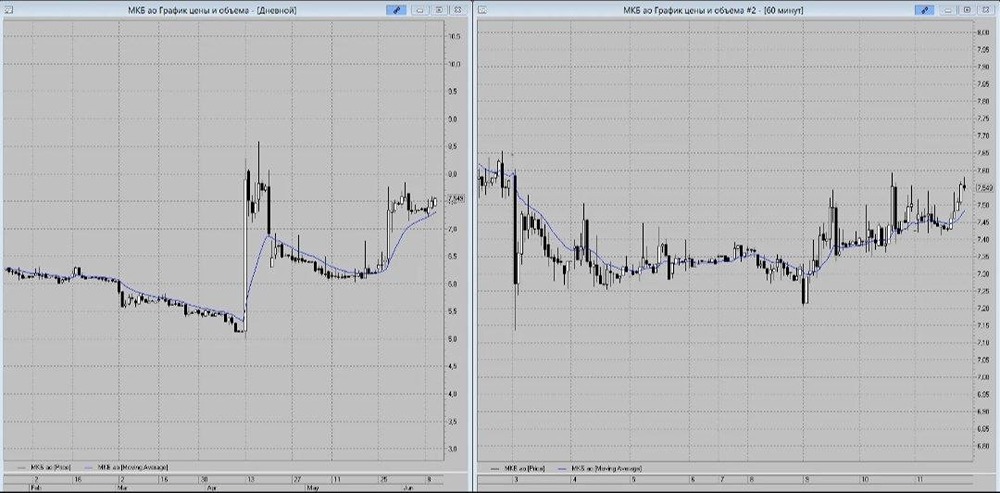

Технический анализ На дневном таймфрейме актив сформировал сужающийся треугольник, что обычно предвещает снижение цены. Треугольник был пробит вниз, и цена опустилась до 5.041, подтвердив негативный тренд. Фундаментальный анализ ⚠️ Ключевые риски: 1. Падение прибыли и эффективности: Чистая прибыль банка в 2024 году упала на 65%, до 20,9 млрд руб. В первом полугодии 2025 года снижение продолжилось — на 64% год к году. Расходы растут быстрее доходов: соотношение CIR увеличилось с 28,6% до более 50%, что свидетельствует о значительном ухудшении операционной эффективности. 2. Ухудшение качества активов: Доля просроченной задолженности (свыше 90 дней) выросла с 1,1% до 3,5% за полтора года, вынуждая банк увеличивать резервы. 3. Неопределенность с дивидендами: За всю историю банк выплатил дивиденды только один раз — по итогам 2018 года. Новая дивидендная политика (25–50% от МСФО) пока не реализована, а уровень капитала остается низким. 4. Высокая зависимость от регулятора: Бизнес банка сильно зависит от политики ЦБ РФ. Высокие процентные ставки снижают чистую процентную маржу, которая упала до 1,9% в первом квартале 2025 года. Доступ к финансированию со стороны ЦБ также ограничен. Потенциал и возможности: Системно значимый банк: МКБ входит в топ-7 крупнейших по активам и является системно значимым, что обеспечивает поддержку и стабильность. Диверсификация бизнеса: Банк развивает корпоративный банкинг, инвестиционный бизнес и розницу, снижая зависимость от одного сегмента. Лидерство в нишевых сегментах: МКБ лидирует на рынке дружественных валют и международного финансирования, открывая возможности для роста комиссионных доходов. Мнение об инвестициях: Акции CBOM — ставка на восстановление стоимости (value play) с высокими рисками. 🔺 Плюсы: - Крупный системно значимый банк. - Низкая оценка по капиталу (P/BV = 0,56). - Потенциал восстановления прибыли при снижении ставок. - Диверсифицированная бизнес-модель. 🔻 Минусы: - Падающая прибыль. - Растущая просрочка. - Низкая операционная эффективность. - Неопределенная дивидендная история. - Высокая зависимость от макроэкономической ситуации. Ключевые триггеры: 1. Снижение ключевой ставки ЦБ, что улучшит чистую процентную маржу. 2. Стабилизация качества активов и снижение доли просроченной задолженности. 3. Возврат к дивидендным выплатам (например, по итогам 2025–2026). Для консервативных инвесторов: Не подходит из-за высоких рисков и неопределенности с прибылью, дивидендами и качеством активов. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: Kvartira_na_TaIti

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ