Прогноз по рынку облигаций: что делать частному инвестору в текущей ситуации

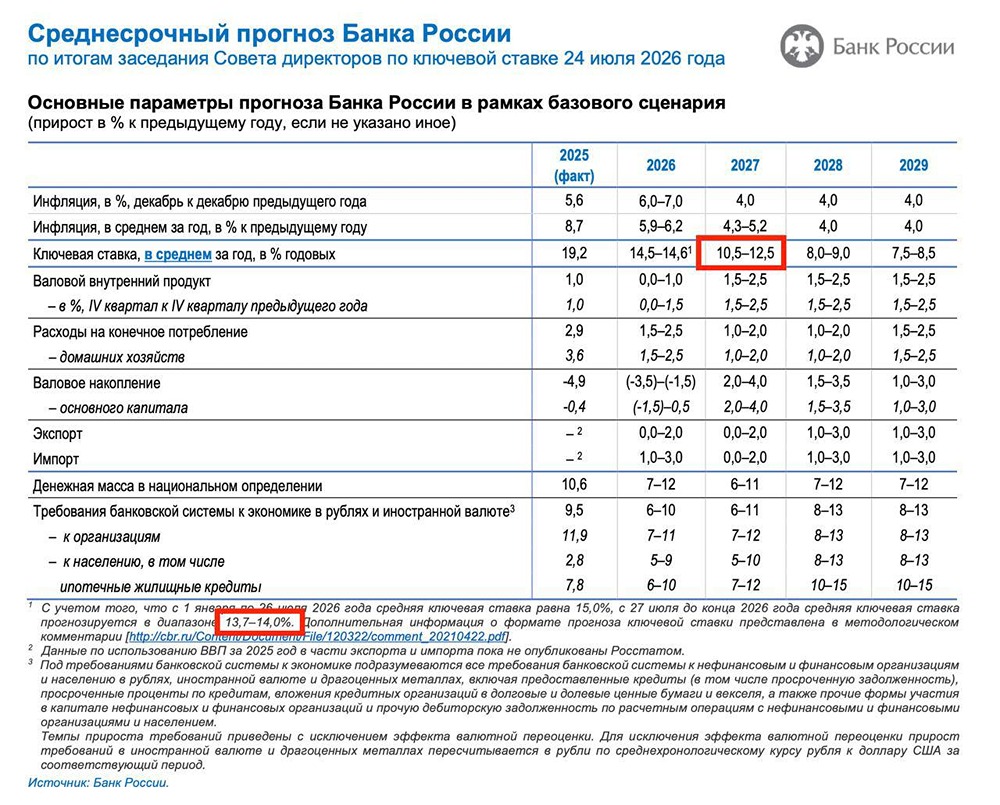

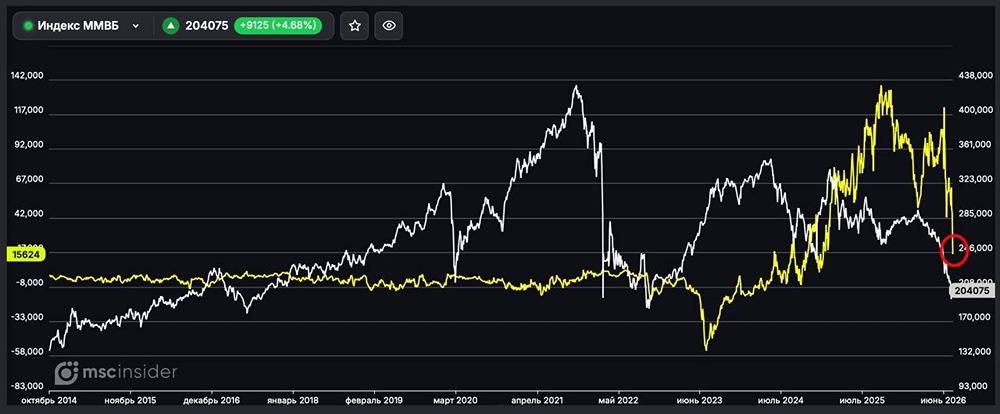

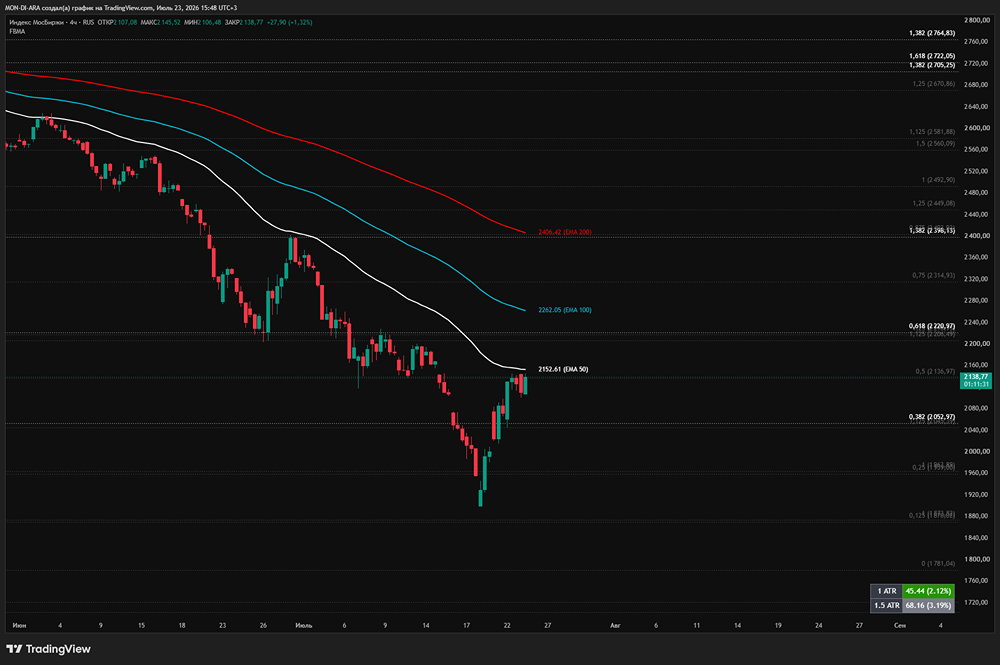

Рынок облигаций лихорадит Текущая макроэкономическая конъюнктура и денежно-кредитные условия скорректировали ожидания по снижению доходностей облигаций среди участников рынка. Особенно заметно этот эффект регистрируется на длинном участке кривой доходности (для долгосрочных ОФЗ-ПД). [Расширение дефицита бюджета](https://www.interfax.ru/amp/1094307) в 2026 году и корректировка планов Минфина по выходу на [нулевой баланс](https://www.interfax.ru/amp/1093964) федерального бюджета (когда доходы = расходам) только к 2029 году ДАЖЕ В УСЛОВИЯХ В ЦЕЛОМ ПОЗИТИВНОЙ ИНФЛЯЦИОННОЙ СТАТИСТИКИ привели к росту доходностей бондов и снижению их цен. В результате имеем следующее: [▫️](https://mondiara.com/) Со второй половины мая доходности ОФЗ-ПД в среднем выросли на ~0,4%, а цены упали (особенно сильно эффект снижения цен виден в длинных выпусках из-за высокой модифицированной дюрации) — рис. 1-2 к посту. [▫️](https://mondiara.com/) В корпоративных бондах движение более скромное: рост доходностей примерно на 0,15%, а снижение цены, в среднем, ниже, чем в ОФЗ, из-за более низкой модифицированной дюрации — рис. 3 к посту. [▫️](https://mondiara.com/) В ВДО сегменте настоящая волатильность. Каскад негатива в отдельных эмитентах транслируется на прочие ВДО-бонды, что приводит к настоящей ценовой болтанке и формированию спайков — рис. 4 к посту. Что делаю я: [✓](https://mondiara.com/) Аккуратно докупаю длинные выпуски с фиксированным купоном на снижениях цен + по возможности ребалансирую портфель в сторону более длинных выпусков без существенной потери кредитного качества портфеля. [✓](https://mondiara.com/) Существенная часть портфеля сейчас в корпоративных бумагах. Допускаю, что длинные ОФЗ-ПД могут еще просесть на фоне расширения бюджетного дефицита и его покрытия во многом за счет наращивания займов со стороны Минфина. Как только увижу точку разворота — начну увеличивать долю самых длинных ОФЗ (26248, 26254, 26247 и прочие). Релевантные действия с точки зрения хеджирования рыночного риска на рынке бондов с фиксированным купоном сейчас зависят от вашего временного горизонта: [▫️](https://mondiara.com/) если бондовая часть портфеля ориентирована на 2+ лет, докупая надежные фикс облигации с высокой дюрацией, вы формируете задел на значимый рост цены (но ждать его в ближайшие месяцы не стоит, придется набраться терпения и пока получать только купоны); [▫️](https://mondiara.com/) если ваш горизонт 1-2 года, релевантно задуматься о сокращении средней дюрации портфеля + посмотреть в сторону флоутеров на 20-30% портфеля (они дают более высокую текущую купонную доходность и сильно меньше подвержены рыночному риску); [▫️](https://mondiara.com/) в случае короткого срока (<1 года) оправдано брать гармонизированные с этим сроком облигации (чтобы гасились / выкупались по оферте примерно в срок окончания вашего временного горизонта планирования). Не забываем про управление кредитными рисками Запас прочности многих эмитентов сегодня истощается, особенно в сегменте ВДО и средне-нижнего инвест-грейда. Рост кредитного риска мы отчетливо видим по количеству технических и реальных дефолтов правда, пока преимущественно среди не самых надежных компаний. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: [Кирилл Шалыганов](https://t.me/c/1517003300/8761) Источник: PROFIT

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ