Слабый рубль — спасение для экономики? Разбираем аргументы экспертов

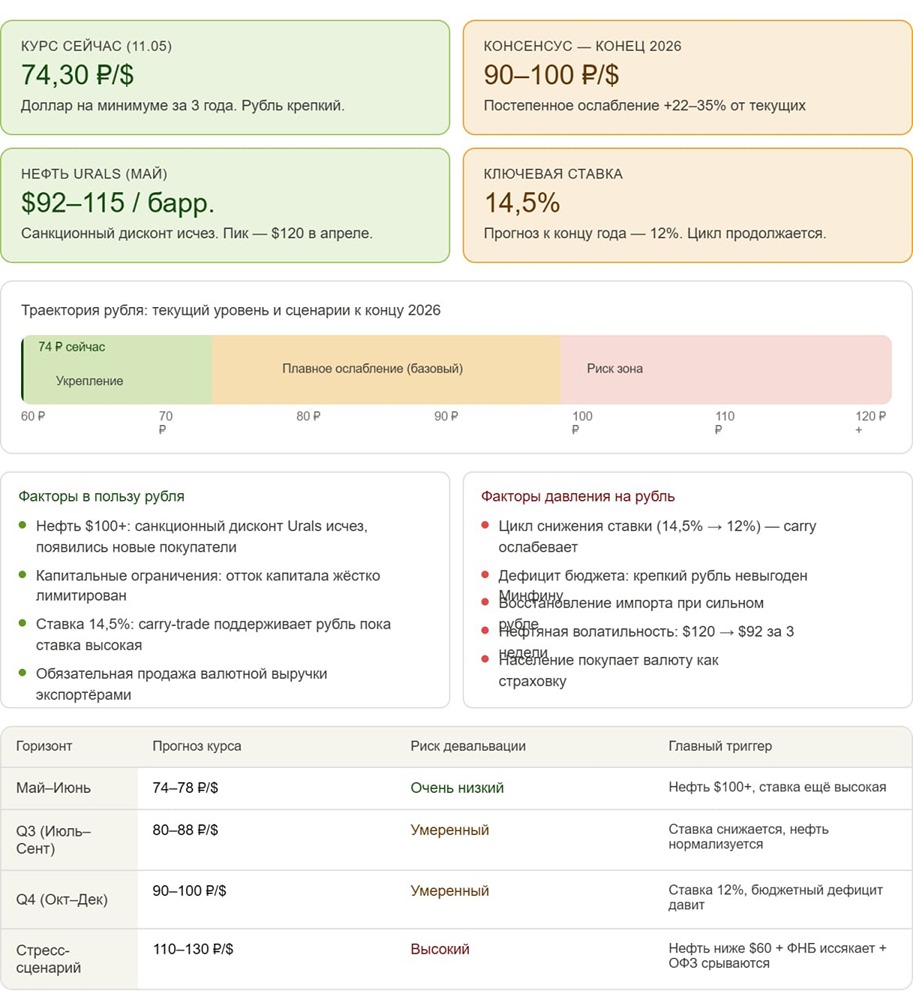

❗️ Курс рубля нужно опустить до справедливого уровня 85–95 за доллар снижением ставки и остановкой продаж валюты, считают ученые из РАНХиГС. Фактически и то, и другое уже происходит: ЦБ плавно снижает ставку, а Минфин прекращает продавать валюту. Но смогут ли 95 рублей за доллар решить макроэкономические проблемы – рост дефицита бюджета, падение инвестиций, повышенную инфляцию, нарастающее напряжение на рынке труда? Ответы экспертов в рубрике #опросы. [Доцент РАНХиГС, экономист Сергей Хестанов](https://mondiara.com) В настоящее время, с учётом ожидаемого роста валютных поступлений, умеренная и плавная (плавность важна для предотвращения эмоциональной реакции граждан) до уровня 95-100 руб. была бы полезна для снижения дефицита бюджета. Траектория инфляции, которая сформировалась на данный момент, оставляет пространство для снижения ставки даже с учетом ожидаемого ослабления рубля (при условии невысокой волатильности курса). Рынок труда в РФ остается перегретым, поэтому небольшой рост безработицы не представляет существенной угрозы. Прохождение периода охлаждения экономики после её перегрева — всегда процесс непростой. Вполне возможен и период отрицательного роста экономики в течение второго-третьего кварталов 2026 г. Если при этом спад не превысит 1-2%, ничего особо опасного в этом нет. Главным приоритетом сейчас является поиск компромисса между сокращением дефицита бюджета и сокращением инфляции. Возможно, рост цен на нефть поможет решить эту задачу уже через несколько месяцев. [Директор Центра региональной политики РАНХиГС, д.э.н., автор Telegram-канала Klimanov.ru Владимир Климанов](https://t.me/Klimanov_ru) Сложившаяся ситуация с дефицитом федерального бюджета диктует необходимость искать разные способы её улучшения. Поиск источников финансирования самого дефицита заканчивается, прежде всего, выпуском новых облигаций федерального займа. Увеличение доходов бюджета, даже в условиях охлаждения экономики, ожидается в связи с проведенным увеличением ставок по основным налогам. Рост поступлений доходов — за счёт увеличения сумм экспортных пошлин — проявится и как результат ослабления курса рубля из-за получения дополнительных платежей от экспортеров. Сокращение расходов уже началось через директивные указания Минфина; плюс к этому происходит корректировка бюджетного правила. Именно сочетание различных мер бюджетно-налоговой политики, синхронизируемых с политикой ЦБ, может дать видимый эффект в нормализации пока несбалансированного федерального бюджета. Обойтись здесь только ослаблением курса рубля не удастся. [Руководитель отдела экономических исследований аналитического агентства «Национальный Эксперт» Алексей Климовский](https://t.me/kliminvestor) Более слабый рубль действительно может поддержать экспортёров и наполнить бюджет за счёт роста рублевой выручки от продажи сырья. Однако курс — лишь инструмент. Снижение ставки и пауза в продажах валюты создают условия для ослабления рубля, но они же несут риски: «удешевление» денег может разогнать инфляцию, а слабый рубль сделает импорт дороже. Макроэкономические проблемы — дефицит бюджета, низкие инвестиции, инфляция, дефицит кадров — имеют структурный характер, изменение курса их не решит. Даже при курсе 95 рублей за доллар инвестиции не вырастут, если бизнес не видит долгосрочных перспектив и предсказуемости, сталкивается с санкциями, высокими ставками по кредитам, нехваткой квалифицированных специалистов. Также бюджетный дефицит зависит не только от курса, но и от расходов, эффективности администрирования и диверсификации доходов. Так что ослабление рубля — это лишь один из параметров настройки экономики. Он может создать более комфортные условия для отдельных секторов, но устойчивое развитие требует комплексных мер. [Автор телеграм-канала «Мобилизационная экономика» Ян Гордеев](https://t.me/wareconomic) Причина ослабления рубля в марте 2026 года — дефицит юаневой ликвидности на денежном рынке. Это было понятно ещё в феврале, когда процентная ставка привлечения юаней (RUSFARCNY) внезапно выросла на 900%. Весь 2025 год ставка была околонулевой. То есть, привлечение юаней на денежном рынке практически ничего не стоило. Дешёвый юань практически полностью закрывал внутренний спрос на валюту. Эта ситуация вкупе с высокой ключевой ставкой определяла крепкий рубль. К началу 2026-го RUSFARCNY была 0,73%. 13 февраля ставка достигла 12%. Сейчас закрепилась в районе 14%. Рост ставки отражает нехватку юаневой ликвидности. Спрос на валюту сейчас выше предложения. Но это спекулятивный спрос. За последние полгода разговоры о переукреплении национальной валюты и убытках, которые в результате терпят крупные российские экспортеры и федеральный бюджет, стали слишком частыми и громкими. Скорее всего, мы наблюдаем попытку ЦБ и Минфина опустить рубль. Расчет здесь простой: ослабление национальной валюты по отношению к доллару на 5 руб. даст около 1 трлн рублей дополнительных доходов федеральному бюджету. Предполагаю, что рубль будут опускать до порога 100 руб. за доллар США. Эта отметка уже не является психологической для страны. [Главный экономист Института экономики роста им. П.А. Столыпина Борис Копейкин](https://t.me/stolypin2) Учитывая сокращение капиталовложений за прошлый год и настораживающую экономическую статистику за этот, ставку, которая в реальном выражении у нас остаётся на одном из самых высоких в мире уровней, давно пора снижать. И снижать кардинально. Курс рубля у нас определяется спросом и предложением. Но и спрос, и предложение, а значит, и стоимость национальной валюты существенно зависят от стоимости денег в экономике и операций Минфина и ЦБ. Поэтому, несмотря на возможную в ближайшем будущем курсовую волатильность по мере поступления повышенной выручки от продажи подорожавшей нефти, некоторое ослабление рубля – базовый сценарий. Снижение ставки и связанное с ним ослабление рубля действительно поддержат доходы бюджета от экспортёров. Снижение ставки также позволит заметно сократить бюджетные расходы на субсидирование по льготным кредитам, а в перспективе, по мере рефинансирования, — и по обслуживанию долга. Но главное, это повысит конкурентоспособность российских экспортёров и производителей, конкурирующих с импортом на внутреннем рынке. А также поддержит инвестиции, а значит, и рост производства, и динамику налоговой базы на годы вперёд. А рост производства должен помочь избежать возникновения дисбалансов между спросом и предложением в будущем, а значит, и устойчиво снизить инфляцию. Однако одним курсом и ставкой все проблемы российской экономики не решить. Собственно, с ноября 2024 по январь 2025 курс уже был выше 100 рублей за доллар. Это изменения — необходимые, но недостаточные для выхода на темпы роста выше мировых. Необходимо кардинальное улучшение условий для ведения предпринимательской деятельности и осуществления капиталовложений в будущее развитие. [Начальник аналитического отдела инвесткомпании «Риком-Траст», к.э.н. Олег Абелев](https://t.me/+3UvZqSkhmF1kNjQy) У нас плавающий режим валютного курса, централизованно до каких-то значений никто его опускать не будет. Другое дело, что есть диапазоны, при которых будут расти бюджетные доходы, действия со стороны Минфина, которые могут способствовать либо ослаблению, либо укреплению курса. Станет ли уровень 95 рублей за доллар решением макроэкономических проблем? Это скорее риторический вопрос. Какие-то проблемы могут начать решаться, но так, чтобы были решены все, — точно нет. [Экономист, директор по инвестициям «Астра УА» Дмитрий Полевой](https://t.me/dmitrypolevoy) Любые разговоры про некий справедливый или равновесный курс предполагают конкретный перечень условий и предпосылок, при которых он таковым является. В частности, является ли он таковым при стоимости российской нефти $40/барр., как было в январе-феврале, и $70-80/барр., что мы имеем сейчас? Сегодня у нас одни параметры бюджетного правила, а через несколько недель они будут другими. Складывается ощущение, что авторы в очередной раз подогнали давно звучащие «хотелки» про 85-95/USD, которые многократно озвучивались с начала 2025-го и действительно сильно облегчили бы условия для экспортёров и бюджета. Но является ли такой курс оптимальным для населения и большинства компаний-неэкспортеров? Очевидно, ответ: «Вряд ли». Курс 75-80 для всех них намного «равновеснее», чем 85-95, поскольку обеспечивает более низкую инфляцию, более дешёвые импортные и российские товары, которые зачастую производятся на импортном оборудовании и с использованием импортного сырья, более дешёвый кредит через более низкую траекторию ставки ЦБ и т.д. Сложившийся курс — это какое-никакое равновесие потоков на рынке с учётом внешних и внутренних факторов и санкционных ограничений, которые сильно влияют на структуру валютного рынка. Попытки искусственными методами подогнать его к каким-то другим уровням будут лишь искажать макроэкономические условия, даже если кому-то от этого станет легче. Единственное, в чем можно согласиться с авторами, — это с рецептом снижения ставки для более низкого курса рубля. Это одна из основных причин, почему рубль такой крепкий, да и экономике будет проще выйти из стопора, в который она попала из-за столь жёсткой ДКП. Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Proeconomics

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ