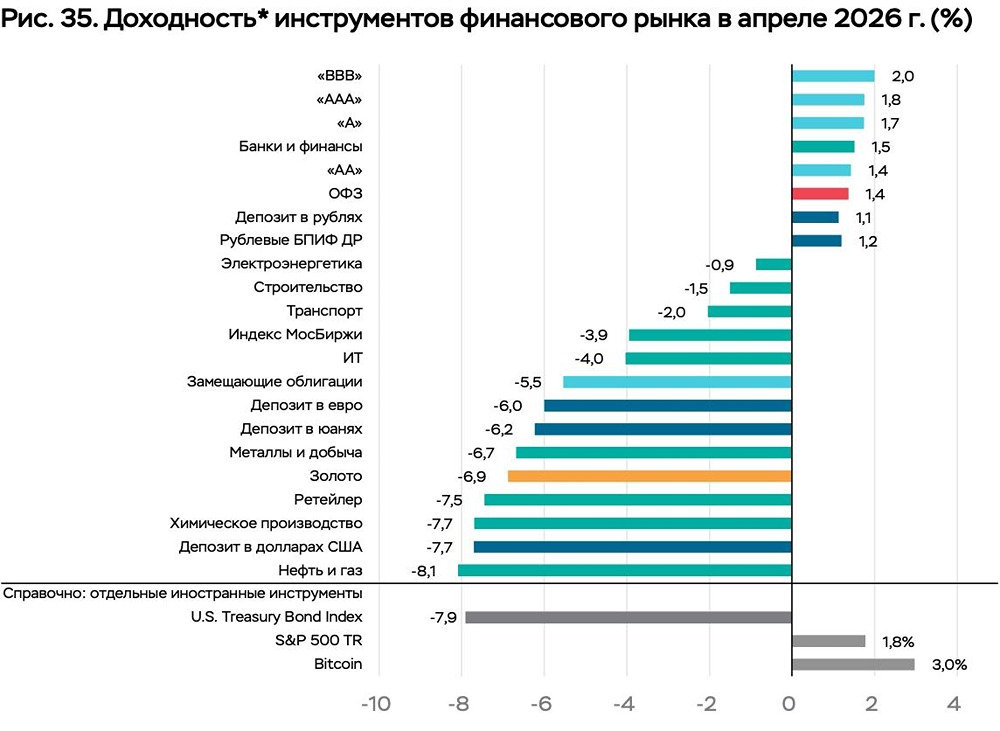

Почему Индекс Мосбиржи не растёт при дорогой нефти? Объясняем причины

⁉️ Почему сильное подорожание нефти не привело к существенному росту индекса Мосбиржи, а также не остановило девальвацию рубля, который за неделю к основным валютам ослаб на 4%? Наша экономика перестала реагировать на дорогую нефть (а также на подорожание ряда других экспортных товаров)? Ответы экспертов в рубрике #опросы. [Экономист Валерий Корнеев](https://t.me/universalizmkorneeva) Котировки нефтяных компаний и «Газпрома» растут, но на общий индекс Мосбиржи это пока влияет слабо: с начала конфликта прошло всего две недели, поэтому длительность тренда и его целевые уровни остаются неясными. Сейчас мы видим «пробный» рост, обусловленный сиюминутной высокой прибылью нефтегазового сектора. Если высокие цены продержатся долго, это позитивно скажется на всей экономике и запустит фронтальный рост индексов по большинству компаний. Пока же устойчивость тренда под вопросом. Курс рубля сейчас формируется не платёжным балансом, а решениями Центробанка и Минфина: из-за ограничений на вывод капитала и роста доли расчётов в криптовалютах и скрытыми способами рыночные факторы отошли на второй план. ЦБ и Минфин допустили ослабление рубля, чтобы увеличить номинальные доходы бюджета и экспортёров. Это сознательное административное регулирование. Полученную выручку нефтяные компании в первую очередь направят на погашение долгов, накопленных в период низких цен для поддержания инфраструктуры. Влияние на федеральный бюджет проявится с задержкой в 1–3 месяца: основной доход казна получает не с вывозных пошлин, а с налога на добычу полезных ископаемых (НДПИ), который зависит от объёмов добычи и требует времени для отражения в доходах. [Автор телеграм-канала «Реальный сектор», экономист Олег Петров](https://t.me/realsector) Отсутствие корреляции между ценами на нефть и индексом Мосбиржи можно объяснить большой долей в нём акций компаний, занимающихся добычей и переработкой углеводородного сырья, и предположениями участников фондового рынка, что российские нефтегазовые игроки особо от подорожания нефти не выиграют, поскольку находятся под санкциями и будут вынуждены давать хорошие дисконты покупателям. На девальвацию рубля подорожание нефти тоже могло не повлиять вследствие воздействия на курс российской валюты большого комплекса факторов, а не только цен на нефть. К их числу относится денежно-кредитная политика Банка России, ожидания бизнеса и населения. По всей видимости, подъём стоимости нефти имел более слабое влияние, чем другие факторы. [Начальник аналитического отдела инвесткомпании «Риком-Траст», к.э.н. Олег Абелев](https://t.me/+3UvZqSkhmF1kNjQy) Экономика никогда и не реагировала в лице Мосбиржи на дорогую нефть и на подорожание экспортных товаров. Дело в том, что на рубль влияет отток притока капитала, а не рост цен на нефть сам по себе. Вот если через какое-то время мы увидим резкий приток спроса на иностранную валюту внутри страны, тогда мы можем действительно ожидать снижения рубля. И вообще я бы ушёл от слова «девальвация», потому что девальвация — это резкое ослабление. У нас никакого резкого ослабления не было. Всё-таки за неделю 3,5-4% — это не резкая девальвация. Резкая девальвация — это десятки процентов. Рост индекса вырос, потому что львиную долю в базе расчёта индекса занимают бумаги экспортеров, которые как раз заинтересованы в ослаблении курса, хоть и плавном. Поэтому ничего удивительного здесь нет. Сильное подорожание нефти было разовым. Для того чтобы это переложилось в выручку экспортёров, должно пройти какое-то время, как минимум несколько месяцев. [Зампред комитета Госдумы по экономической политике Артем Кирьянов](https://t.me/artem_kirianov) В условиях санкционной экономики естественно, что у нас есть свой сценарий развития. Давно понятно, что колебания валют имеют опосредованное значение для жизни в России. Соответственно, то же самое происходит и с конъюнктурой по углеводородам. На мой взгляд, ситуация понятная, предсказуемая, с точки зрения внутренних показателей, и не вызывающая никаких сомнений в том, что наша бюджетная трёхлетка сверстана с учётом всех необходимых моментов для реализации и социальной политики, и развития экономики. [Финансовый аналитик, эксперт Института экономики роста им. П.А. Столыпина Владимир Левченко](https://t.me/VlULevchenko) С одной стороны, рынки считают, что конфликт на Ближнем Востоке завершится в пользу Америки, как следствие, цены на нефть упадут и, возможно, станут ещё ниже, чем раньше. Хотя даже если будет относительно быстрая победа, то разрушения, которые нанесены нефтяному рынку, приведут к его стабилизации только минимум через несколько месяцев. С другой, рынки уверены, что параллельный импорт, который в значительной степени шел через ОАЭ, не восстановится, придётся переплачивать. В связи с этим многие страны, через которые раньше проходил поток параллельного импорта, подняли тарифы, комиссии за платежи и т.д. Поскольку настроение на нашем рынке всегда исключительно девальвационное, особенно в последнее время, импортёры верят в то, что им твердят, и начинают переплачивать за импорт, спроса на который сейчас нет. Экспортёры же практически полностью прекратили продажу валютной выручки. Все это выглядит как абсолютно спланированная операция по принудительному ослаблению рубля, нацеленная на то, чтобы капитал утекал из страны. Другими словами, рынки верят в то, что им выдают западные нарративы: что наша страна не выигрывает, а больше всех проигрывает от тех событий, которые сейчас происходят в Персидском заливе. Поэтому, естественно, деньги бегут в валюту, утекают из страны и, увы, не идут в нашу экономику и на наш фондовый рынок. [Руководитель отдела анализа акций ФГ «Финам» Наталья Малых](https://t.me/finam_invest) Главный бенефициар конфликта — это нефтегазовый сектор, но и он вырос всего на 10% к текущему моменту. Хотя при таких ценах выигрыши могли бы быть и повыше, что отчасти связано с тем, что многие инвесторы считают, что повышенные цены на нефть — это временное явление, и потом они спадут обратно, хоть и будут не такими низкими, как в начале года. Во-вторых, наш рынок достаточно изолирован после 2022 года. Основные инвесторы — розничные, которые сейчас в основном предпочитают депозиты и облигации на фоне повышенных процентных ставок, невысокой динамики экономики и геополитического напряжения. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Proeconomics

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ