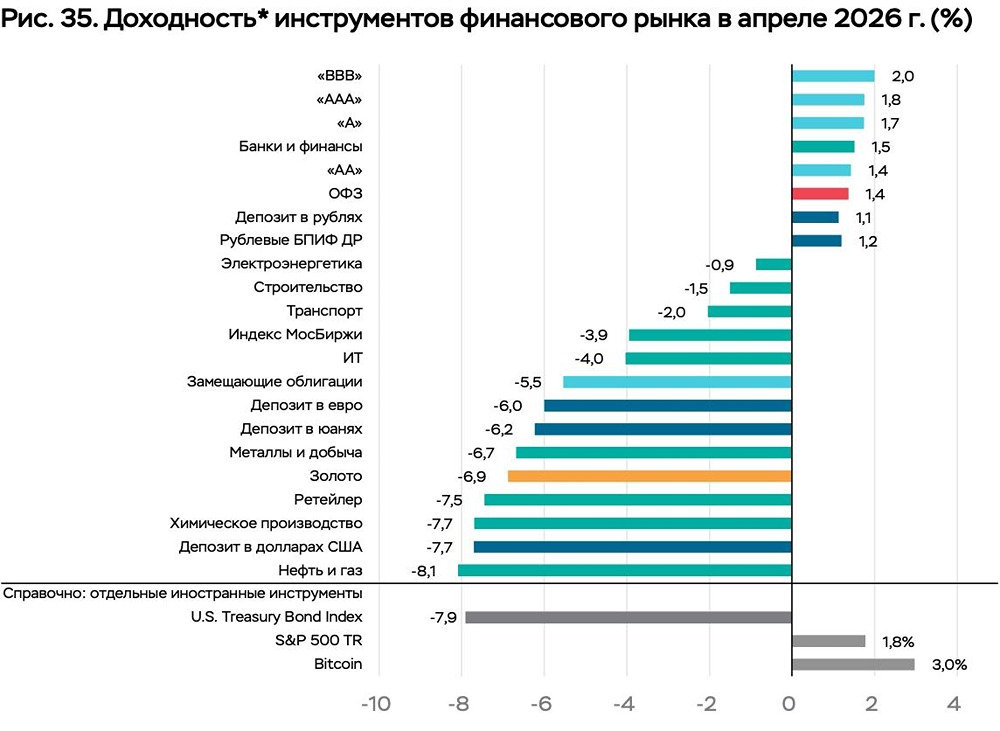

Какие акции могут показать рост весной 2026 года на фоне снижения ставки ЦБ

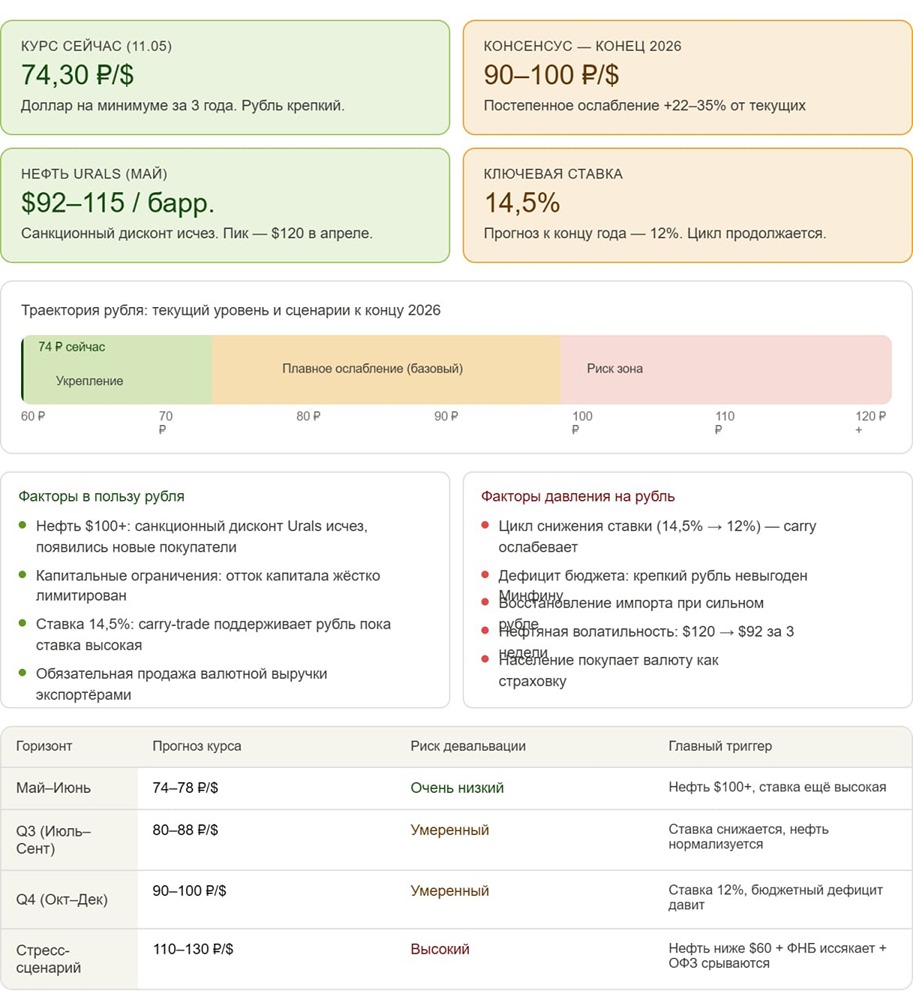

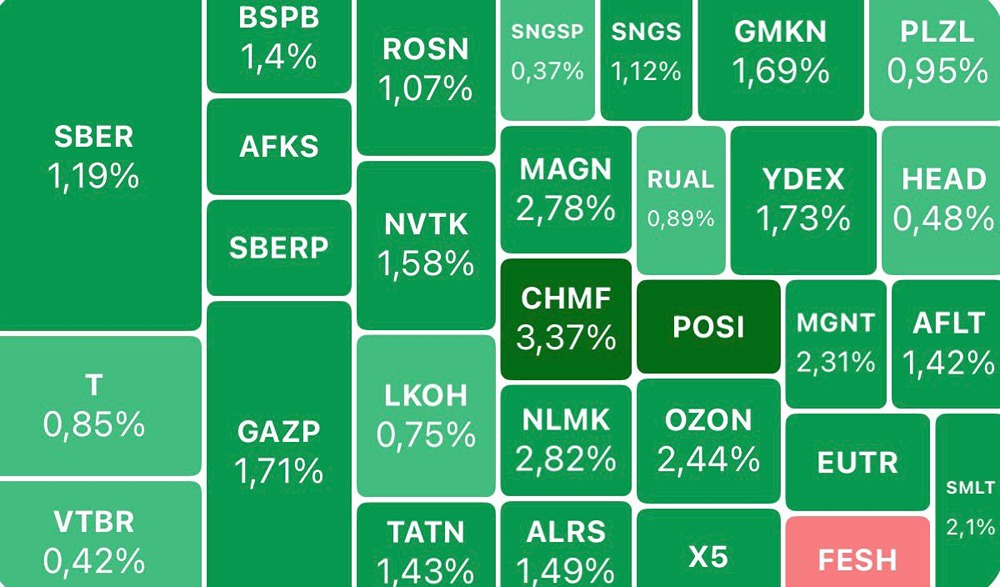

🔥 Перспективные акции на весну Российский рынок начал 2026 г. в плюсе: индекс МосБиржи прибавил более 4%. Главные драйверы роста прежние: снижение ставки, дивидендный сезон, высокие цены на нефть и ожидания слабого рубля. Рассмотрим пять бумаг, которые могут оказаться лучше рынка этой весной. ➥ Новатэк. Наиболее стабильная история в нефтегазе. Пока волатильность нефти влияет на весь сектор, компания продаёт газ по контрактам, что защищает выручку от ценовых качелей. Поставки СПГ в Китай продолжаются, несмотря на санкции и ограничения «Арктик СПГ-2», а напряжённость на Ближнем Востоке и риски для транзита катарского газа через Ормузский пролив подогревают спрос на альтернативных поставщиков — Новатэк с собственным флотом может оперативно закрыть этот спрос, в отличие от многих конкурентов. ➥ Сбербанк. Снижение ставки и приближение дивидендной рекомендации — главные драйверы роста акций весной. Ожидаю, что по итогам 2025 г. Сбер выплатит 37,6 руб. Последние три года средняя дивдоходность за день до отсечки составляла 10,5% — то есть котировки росли по мере приближения даты выплат. Сейчас акции примерно на 14% ниже уровня, при котором доходность вернётся к этим средним значениям. То есть при сохранении тренда потенциал роста до дивидендов — около 14% сверх самих выплат. ➥ ДOМ.PФ. Компания вышла на биржу относительно недавно, но её акции уже входят в число лучших на рынке. Этой весной ДOМ.PФ может объявить первые в публичной истории дивиденды: по оценкам менеджмента — 246,9 руб., доходность — около 11,3%. По итогам 2026 г. выплаты могут вырасти — это важный фактор, который способен поддержать котировки до текущей выплаты и ускорить закрытие дивгэпа. ➥ МТС. Главный весенний драйвер — дивиденды: 35 руб. на акцию, доходность выше 15%. Долг остаётся под контролем, группа планомерно его сокращает — и это постепенно отражается в котировках. В последние годы дивдоходность перед отсечкой снижалась до 10–13,5% по мере роста котировок. Сейчас бумага торгуется с доходностью 15,5% — заметно выше этого диапазона. Даже если принять за ориентир верхнюю границу — 13,5%, то бумагам нужно вырасти до 259 руб. для возврата к норме, что даёт около 14,5% потенциала роста сверх самих выплат. ➥ Яндекс. Снижение ставки выгодно компании по двум причинам. Во-первых, дешёвые кредиты стимулируют потребление: люди активнее тратят на такси, доставку, подписки. Во-вторых, бизнес наращивает маркетинговые бюджеты, а Яндекс — главная рекламная платформа. При этом Яндекс выигрывает от общего оживления экономики. Чем активнее потребительский рынок, тем лучше результаты всех направлений. В отличие от нефтегазовых бумаг, здесь нет зависимости от внешней конъюнктуры — весь апсайд внутренний и предсказуемый. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Investment Hub

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ