Индекс Мосбиржи и инфляция: какие сигналы подает рынок в феврале 2026?

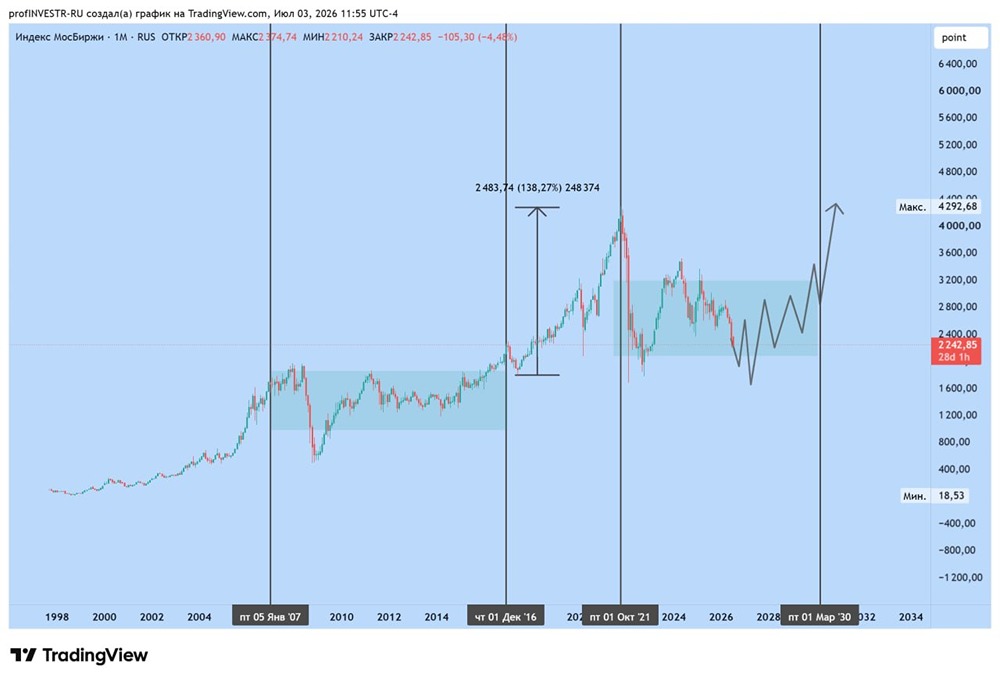

Утренний обзор: что ждать от рынка? Вчера индекс Мосбиржи снизился на 0,4%. Нефть продолжает дорожать из-за напряженности между США и Ираном, достигнув 72 долларов за баррель. Валюта упала на 0,5%. Что произошло вчера: - Инфляционные ожидания снизились с 13,7% до 13,1%, что заметно. Центральный банк объяснил, что снижение ключевой ставки возможно только при существенном уменьшении этих ожиданий. Это необходимо, чтобы избежать быстрого роста кредитования и инфляции. С учетом последних данных, вероятность снижения ставки в марте увеличилась. - В геополитике изменений нет. Зеленский заявил, что до конца месяца надеется на новую встречу в Швейцарии между делегациями, но соглашения пока не достигнуто. Акции: 1. Софтлайн: Отчет за 2025 год показал: - Оборот вырос на 9% до 131,9 млрд рублей. - Валовая прибыль увеличилась на 26% до 46,6 млрд рублей. - EBITDA поднялась на 14% до 8,1 млрд рублей. - Чистая прибыль составила 14 млн рублей. Отчет вышел после хороших операционных показателей, но все же не оправдал ожиданий. Долг компании удвоился до 14,6 млрд рублей, но остается умеренным. Это делает интересным их последний облигационный выпуск. Коэффициент ND/EBITDA составляет 1,8, и нагрузка будет снижена после продажи 10% акций. Прогноз на 2026 год предполагает рост валовой прибыли до 50-55 млрд рублей, что всего на 10-20%. Акции компании не держу, но долг рассматриваю. Интересно, что они планируют вывести свою дочернюю компанию на IPO до конца 2026 года. 2. ВТБ: Откат продолжается. С 70 до почти 90 рублей акции выросли во многом благодаря покупкам Евгения Юрченко, экс-главы банка "Связь-Инвест". Его доля выросла с 5,33% до 7,55%, и он купил акций на 20 миллиардов с начала года. Первые покупки были в 2008 году, и его позиция сейчас в минусе. Юрченко объяснил свои действия ожиданием прибыли в 650 млрд рублей в 2026 году и конвертацией привилегированных акций в обыкновенные. Однако, когда под вопросом оказались дивиденды в размере 35%+ от чистой прибыли, рынок стал более скептическим и переложил капитал в Сбербанк. 3. Аптека 36.6: Компания отчиталась за 2025 год: - Выручка выросла на 21% до 117,4 млрд рублей. - EBITDA увеличилась на 27% до 8,5 млрд рублей. - LFL-продажи выросли на 7%. Компания расширяется как по количеству точек в России (плюс 227), так и через M&A (44 аптеки). Онлайн-сегмент также растет, с выручкой до 30 млрд рублей (+38,9% г/г). Основные проблемы компании — низкая ликвидность, отсутствие общения с инвесторами и высокая оценка при скромных доходах. Компания зарабатывает всего 250-300 млн рублей в год, направляя все средства в развитие и не выплачивая дивиденды. Долг составляет 8 млрд рублей, что равно EBITDA. У компании богатая история, и цена акций в 2007 году достигала 2000 рублей (сейчас 8,5). Были дефолты, взломы и ошибки управления. Сейчас акции — это скорее игрушка для спекулянтов, но раз в год я вспоминаю о них. Итоги: Индекс Мосбиржи всю неделю колеблется между 2770 и 2790 пунктами. Развалившиеся договоры сдерживают рост, а хорошие отчеты банков, Яндекса и сигналы от ЦБ не дают упасть. Вчера я писал о том, как выжить в этой "депрессии". Сегодня стоит обратить внимание на отчет ТГК-14 и последний день торгов по фиксированной цене перед сплитом. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://mondiara.com) Источник: FutureTrading | Alexsey Efimov

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ